МТС в рамках buy back выкупил акции у АФК «Система» на 2 млрд руб

Крупнейший российский сотовый оператор МТС в рамках программы обратного выкупа акций приобрел у АФК «Система» 6,4 миллиона обыкновенных акций на 2,079 миллиарда рублей, говорится в сообщении оператора.

Акции были приобретены у Sistema Finance S.A (дочерняя структура АФК «Система») компанией «Бастион» (100% дочернее общество МТС). Приобретенные бумаги составляют 0,3213% уставного капитала МТС.

Всего с начала запуска этой программы «Бастион» приобрел 42 миллиона обыкновенных акций МТС, в том числе 19,564 миллиона (на сумму 6,5 миллиарда рублей) — у АФК «Система». Суммарно выкупленные акции составляют 2,2% уставного капитала оператора.

По состоянию на 19.13 мск акции МТС на Московской бирже торгуются на уровне 318,5 рубля за бумагу. Исходя из этой цены, общая сумма выкупленных акций компании за время действия программы составляет порядка 13,4 миллиарда рублей.

Совет директоров МТС 19 марта одобрил программу выкупа обыкновенных акций компании (в том числе представленных в виде ADS) на общую сумму до 15 миллиардов рублей сроком на один год. Программа начала действовать 31 марта. Половина средств будет направлена на выкуп бумаг у АФК «Система», которая владеет контрольным пакетом акций оператора через Sistema Finance, остальные средства — на выкуп акций с открытого рынка. В результате реализации программы эффективная доля группы АФК «Система» в капитале МТС не уменьшится и останется контрольной.

МТС — крупнейший российский оператор мобильной связи. Основной акционер — АФК «Система» Владимира Евтушенкова, владеющая 44,36% уставного капитала оператора (с учетом косвенного владения через подконтрольные компании — 55,64% акций, доля эффективного участия — 50,017%).

www.finversia.ru/news/markets/mts-v-ramkakh-buy-back-vykupil-aktsii-u-afk-sistema-na-2-mlrd-rub-84064#:~:text=%D0%9A%D1%80%D1%83%D0%BF%D0%BD%D0%B5%D0%B9%D1%88%D0%B8%D0%B9%20%D1%80%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%B8%D0%B9%20%D1%81%D0%BE%D1%82%D0%BE%D0%B2%D1%8B%D0%B9%20%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%82%D0%BE%D1%80%20%D0%9C%D0%A2%D0%A1,%D1%80%D1%83%D0%B1%D0%BB%D0%B5%D0%B9%2C%20%D0%B3%D0%BE%D0%B2%D0%BE%D1%80%D0%B8%D1%82%D1%81%D1%8F%20%D0%B2%20%D1%81%D0%BE%D0%BE%D0%B1%D1%89%D0%B5%D0%BD%D0%B8%D0%B8%20%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%82%D0%BE%D1%80%D0%B0.

Итого: Получается, что им могло наоборот быть выгоднее держать цену, чтобы выкупить подороже у АФК? А теперь её нет смысла держать. Вот, это меня больше всего напрягает.

комментарии InvestingAsHobby_v_Telegramm на форуме

-

- П.С. Хотя если посмотреть в долларах график MBT, то оно и понятно. Оно тут уже 6 лет как лежит. И причин подниматься видимо нет. Сам виноват.

Судя по графику бэйбэк не спасает от продаж :( Что же будет когда он закончится?

InvestingAsHobby, да епрст… я не понимаю, зачем такие переживания? у вас акции МТС есть? вы зачем их купили? я например, чтобы получать 8% годовых в процентах, а потом когда появится причина для продажи, продать дороже, чем купил. У меня 300 средняя из них рублей 50 (часть с 2018 года держу, часть в 2019, часть докупал в этом, лень рассчитывать) вернули дивами… и я не вижу вариантов для долгосрочной просадки ниже 300… Если будет — я куплю еще, как и другие участники рынка… а в июле ценник будет выше 350, к гадалке не ходи…

Дмитрий Минайчев, Купил как защитный актив, пересидеть месяц. А оно повалилось как никому ненужный шлак. И судя по всему валиться так может ещё долго, а мне надо выйти, чтобы больше не заходить сюда. А купить нормальные бумаги.- Судя по графику бэйбэк не спасает от продаж :( Что же будет когда он закончится?

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, а зачем его гасить? Будут рефинансировать.

Михаил П, Рефинансирование не отменяет оплату, а лишь растягивает процесс или изменяет условия.

InvestingAsHobby, рефинансирование может быть вечным, в этом случае оно «отменяет» полное погашение долга и не «растягивает» — плати только за пользование заемным капиталом (как американский гос долг) 😆.

И плата за ЗК ниже, чем за АК. Вопрос только в финансовой устойчивости.

А в случае снижающихся ставок, рефинансирование, вообще, благое дело))

Алексей Rexusman, В теории всё так и есть. А на практике, потом куча банкротов, неожиданно появляется :(

InvestingAsHobby, думаю, МТС достаточно устойчивая компания)) Эта компания уже часть «Национального достояния России» — не дадут сгинуть))) И, в принципе, если АК растёт, то и ЗК можно не только рефинансировать, но и наращивать. Уверен, у них отличные Фин Менеджеры в компании — разберутся без наших советов. 😄

То, что они в кино пошли — тоже неплохой сигнал. Значит деньги в избытке (источник не так уж важен — АК или ЗК) — если ищут, куда вкладывать.

Алексей Rexusman, Мне больше это начинает напоминать AT & T там уже тоже в кино ходили и довкладывались.

InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, OIBD-ой будут гасить, текущее соотношение 1.4х

Роман Ранний, А в 2022 оно каким будет при росте на 3% в год?

InvestingAsHobby, то есть вы предлагаете на самом дне процентных ставок сокращать долг? а наращивать когда, когда ставки расти начнут?

Роман Ранний, Я спросил другое. Я ничего не предлагал. Да и ставки в 22 году могут всех удивить ростом.

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, а зачем его гасить? Будут рефинансировать.

Михаил П, Рефинансирование не отменяет оплату, а лишь растягивает процесс или изменяет условия.

InvestingAsHobby, рефинансирование может быть вечным, в этом случае оно «отменяет» полное погашение долга и не «растягивает» — плати только за пользование заемным капиталом (как американский гос долг) 😆.

И плата за ЗК ниже, чем за АК. Вопрос только в финансовой устойчивости.

А в случае снижающихся ставок, рефинансирование, вообще, благое дело))

Алексей Rexusman, В теории всё так и есть. А на практике, потом куча банкротов, неожиданно появляется :(

InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, OIBD-ой будут гасить, текущее соотношение 1.4х

Роман Ранний, А в 2022 оно каким будет при росте на 3% в год?

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, а зачем его гасить? Будут рефинансировать.

Михаил П, Рефинансирование не отменяет оплату, а лишь растягивает процесс или изменяет условия.

InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

Прорыва не жду, буду выходить.

InvestingAsHobby, только не затягивайте. Может тогда порастём…

С.В., С таким активом если только травой ;)- Итак МТС отчиталась за 3 квартал, и я как акционер и премиум клиент выскажу своё мнение.

1) Вот тут для владеющим английским языком ir.mts.ru/home/default.aspx сделан красивый сайт рассказывающий о прелестях инвестирования в МТС. ТАм сверху нажимаю на Русский язык и тут меня компания удивляет. Пропадает красота, пропадает и сам отчёт с презентацией. Наверное он где-то есть, но явно я как инвестор говорящий на родном языке для компании, чувствую себя не привлекательным для МТС. Что подталкивает меня поменять их акции на другие альтернативы.

2) Как клиент ну тут понятно. Ничего за квартал не изменилось. Поддержка всё также регистрирует обращения, которые по большей части уходят в никуда. Как не работал нормально тариф для нотбука, так и не работает. Обрезает скорость до 20Мбит, не смотря на оплату за дополнительную опцию без ограничений. И это в МО, где телефон даёт нормальную скорость. Значит как клиента МТС меня тоже скоро потеряет, как только конкуренты сделают альтернативу.

3) Теперь по отчётности. Выручка в рублях почти не выросла. Судя по презентации +4.9% Y/Y это примерно -17% в долларах. Что явно не привлечёт иностранных инвесторов. Может пора делать презы в приоритете на русском?

4) В презентации всё те-же фишки как и в прошлой. Что-то вроде мы технологическая компания и MAU нашего приложения +19%, ну а где нам ещё баланс смотреть?

5) МТС входит в ТОП-3 экосистем РФ, по своим внутренним данным ( из презентации ).

6) Мобильная сервисная ( простите за мой перевод ) выросла на 3%, ну т.е. как и в том году.

7) Количество оффлайн магазинов продолжает сокращаться.

8) Онлайн продажи выросли на 76%, меньше чем в первом и втором квартале, но всё равно тут круто. Хотя опять же, какая была база?

9) Мне показалось, что кэш клиентов в МТС банке сильно сокращается в последнем квартале...

10) Есть небольшой рост в кредитовании

11) Денежный поток насколько я понял прогнозируется чуть меньше 2019 года

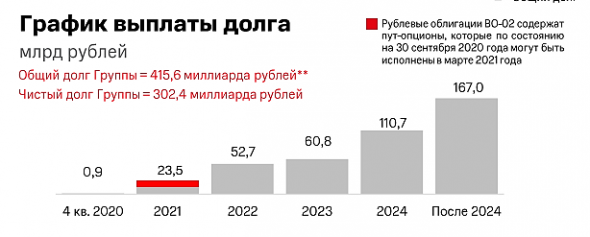

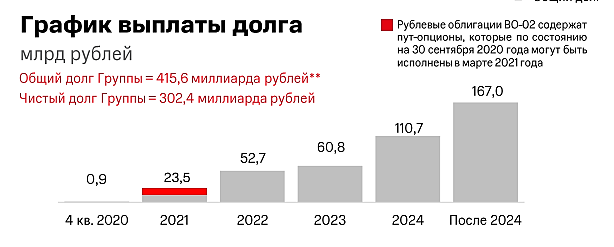

12) 415.6 млрд долга, и суммы погашений каждый год чуть ли не удваиваются по графику, выглядит для меня пугающе.

13) Выкуп бумаг вроде больше не планируется.

Вывод: Прорыва не жду, буду выходить. Сейчас много презентаций есть на NASDAQ как раз на английском языке.

- Лучшее предсказание это я тут недавно на ютубе у одного услышал. Так он сказал, про рынки. Нас ждёт волатильность. Точнее и не предскажешь — подумал я.

- Сейчас я ракету смажу. Если МТС с апреля выкупил 2% акций, то значит дивиденд в теории при схожей прибыли должен увеличиться на 2%.

МТС — покупки в рамках buyback

— 371 922 АКЦИЙ

дата — 10 ноя 2020г

Тимофей Мартынов, Ничего себе Тимофей позу взял :)Про акцию мтс: На сколько я глупец? что на 40% от всего депозита(поверьте это не маленькая сумма) купил mts на уровне 324 рубля? У меня цель через месяц 335

Андрей Андреевич, Рубль всегда дешевеет, если на долгосрок, то по идее цель рано или поздно должна быть достигнута :)

JPMorgan начал анализ adr и привилегированных акций Татнефть с рекомендации Нейтрально.

Целевая цена adr $42, что равно 540 руб. на МосБирже. Апсайд 6,3%.

Целевая цена префов 510 руб. Апсайд 7,1%.

drbv, Похоже не успели в Моргане закупиться по 400 таОх уж эти аналитеги. Недавно делал схемку на примере AXP И UBS — вот прикладываю их работу. Красным S — SELL рекомендации. Жёлтым N — Neutral. BUY — они не успели ещё дать :)

- А, что тут не видно радости? Роуминг же тоже вернётся с вакциной. Ракету заправляют?

если 12,6 заплатят,

то будет 4% годовых.

ожидаемо хреново

Валерий Иванович прибавьте 4 квартал и будет 6%

Валерий, 6 Будет тем кто сейчас купил. Остальным гулькин нос.«Татнефть» ждет возвращения капитализации к докризисному уровню через 3-4 года

«Татнефть» в 2021 г инвестирует в переработку 40-45 млрд руб

Тимофей Мартынов, Т.е. 4 года, мы выйдем в 0 в рублях. За это время ещё инфляция 20% сожрёт… Короче непонятно, как это дело, купленное людьми около 700теперь отбивать. Похоже соскакивать придётся и искать альтернативы. У меня средняя 568 и то в рублях считаю это потерей 30% к USD.

Чтобы купить акции, выберите надежного брокера: