InvestingAsHobby, не мучайся, я тебе на русском откопал отчет

moskva.mts.ru/about/media-centr/soobshheniya-kompanii/finansovaya-otchetnost/

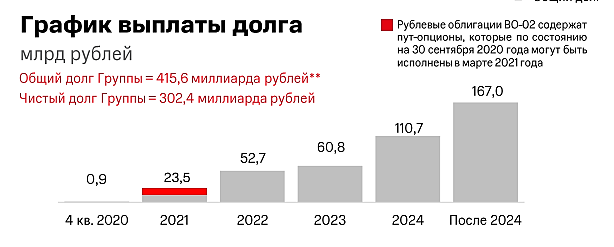

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, ищешь проблемы, там где их нет…