#MTSS #Buyback

МТС в рамках buy back выкупил еще 505,6 тыс обыкновенных акций

Роман Ранний, Лучше писать вот так — МТС выкупил ещё 0,00000001% акций. Так понятнее становится сила бэйбэка ;)

InvestingAsHobby, всё равно котировки это поддерживает

#MTSS #Buyback

МТС в рамках buy back выкупил еще 505,6 тыс обыкновенных акций

Роман Ранний, Лучше писать вот так — МТС выкупил ещё 0,00000001% акций. Так понятнее становится сила бэйбэка ;)

EBITDA 2019 290.8 — 80 — ( падение цен на нефть ) = нихера не останется :)

Кризис это новый 1999г. Когда на новый год жрать было нечего реально.

Коммунизму быть!, жрать ничего было — это 89 год. Вы путаете. И сигареты по талонам. КоммунизмА — зло.

Порыв ветра, Коммунизм — зло! А социализм-благо!

Ипполит Сикорский, в понимании Коммунизму быть! коммунизм, это материальная независимость.

Дмитрий Вебсмит, социализм — благо? да с какого перпугу я должен делиться с нищебродами. Я за природу! В природе — если социализм — возьмите мышей если у них все есть они жиреют и дохнут и деградируют. Благодаря кошкам они существуют как вид! Слабый должен умереть. Иначе нет развития. А нет развития — для чего жить то. Жиреть?

Коммунизму быть!, Не смотрите на мышек, смотрите на слоников, черепах морских, ленивцев. Живут и радуются и не жиреют :)

#YNDX покупает #TCS — новость конечно мощная. Если применить критический подход, то сначала приходят мысли типа. Кто же покупает Банк так дорого когда вся банковская отрасль в мире катится на дно? Зачем так дорого? Может нас ждёт бум потребительского или автокредитования? Или карточного? Или наоборот впереди кризиз платежей и дефолты по кредитам, а дешёвая ипотека только у конкурентов? Что происходит? В общем первые мысли конечно — странно и дорого. Ради чего? Привлекать клиентов ТБ в экосистему Яндекс? Тоже наверное не то. Ну да ладно. В общем непонятно ничего. Попробуем теперь о плюсах поговорить. Это даст возможность Яндексу улучшить экосистему. Тут факт. Если к плате за карту прибавится яндекс музыка и кинопоиск ХД вместе со скидками на Яндекс такси, то Гос банкам как клиента меня долго не видать. Т.е. вполне вероятно сегодня родился монстр типа ЯндексБаба и ему как раз недоставало платёжной системы. А свою за 6 ярдов $ построить? Ну опустим этот вопрос… Посмотрим, через пару лет, что из этого выйдет. К сожалению очень часто синергия не даёт заявленного выхлопа.

Ну чего, когда 400та? Недельку ещё подождать надо?

InvestingAsHobby, купил за 700 пакет, потом на 500 столько же, средняя стала 600, если уйдет на 400 куплю еще столько же сколько купил за эти два раза, средняя 500 тогда будет

Razumov Sergey, Круто, особенно если по 700 покупали при 65 usd/rub… У меня средняя 568 была, так вот если по теперяшнему курсу + падение пересчитать, то -30% в USD как с куста ( если бы по 700 было, боюсь даже пересчитывать все -70% будет, как банкроты сланцевики американкие типа OXY). Охрененная инвестиция. Только докупать ещё осталось :)))

ЯБАнК мля… Вот это заява на транзакционный бизинес. Да ещё инвестиции. Как с поддержкой то у яндекса? Лицом к клиенту или бочком? Из Тинька бежать или оставаться?

Ну чего, когда 400та? Недельку ещё подождать надо?

Татнефть вновь в лидерах падения. Инвесторы активно распродают обычку и преф. За два дня капитализация компании похудела почти на 90 млрд. руб. Инвесторы волнуются, они всегда очень впечатлительно реагируют на любые новости. А новость этой неделе заключается в отмене льгот на добычу сверхвязкой нефти. Татнефть в 2019 году получила льгот на 39 млрд. руб. (13,4% EBITDA), в 2018 году на 29 млрд. руб. (10% EBITDA). Напомню, что это был период роста добычи нефти у татарстанских нефтяников. Сейчас компания выполняет соглашение ОПЕК+ и ее добыча сократилась.

Таким образом, в будущем максимальные потери от выбытия льгот составят 39 млрд. руб. Сейчас капитализация упала почти на 90 млрд. руб. Конечно, отмена льгот негативно скажется на дивидендных выплатах, однако куда более важным фактором является рост нефтяных цен. Однако Татнефть в последние 4 года платит высокие дивиденды и даже сниженный показатель всё равно будет выше, чем у многих конкурентов.

Татьяна Громова, Нихрена она уже ничего не платит. И платить ей особо не на что. А если ещё тут поделятся, так вообще… А такого рода акции без дивидендов никто не покупает. Грустно…

Неужто опять на 470 собралась?

XOM платит 8% в долларах сейчас. Вот это я понимаю отношение к инвесторам. Кто будет это покупать из иностранцев с такими дивами если есть такие альтернативы? Зависли мы в этом болотце похоже на долго.

InvestingAsHobby, а у XOM 8% потому что они классные, или это потому что с 2014 летят вниз, в 2.4 раза уже сложившись?

any_to_real, Татнефть в USD близка к своей цене в 2014 году. А росла судя по всему только на дивидендах, что логично для умирающей нефтянки. Но мы же не о прошлом говорим, а будущем. Так вот в будущее если посмотреть, что перспектив у XOM может оказаться сильно больше. А инвесторы голосуют кошельком.

XOM платит 8% в долларах сейчас. Вот это я понимаю отношение к инвесторам. Кто будет это покупать из иностранцев с такими дивами если есть такие альтернативы? Зависли мы в этом болотце похоже на долго.

InvestingAsHobby, а у XOM 8% потому что они классные, или это потому что с 2014 летят вниз, в 2.4 раза уже сложившись?

any_to_real, Татнефть в USD близка к своей цене в 2014 году. А росла судя по всему только на дивидендах, что логично для умирающей нефтянки. Но мы же не о прошлом говорим, а будущем. Так вот в будущее если посмотреть, что перспектив у XOM может оказаться сильно больше. А инвесторы голосуют кошельком.

InvestingAsHobby, может и сильно больше, но я точно воздержусь брать компанию, которая падает 6 лет и платит стабильно высокие дивиденды, отдавая ими 274% FCF (2019).

any_to_real, Ну и зря. Чем ниже упала, тем больше потенциал

XOM платит 8% в долларах сейчас. Вот это я понимаю отношение к инвесторам. Кто будет это покупать из иностранцев с такими дивами если есть такие альтернативы? Зависли мы в этом болотце похоже на долго.

InvestingAsHobby, а у XOM 8% потому что они классные, или это потому что с 2014 летят вниз, в 2.4 раза уже сложившись?

any_to_real, Татнефть в USD близка к своей цене в 2014 году. А росла судя по всему только на дивидендах, что логично для умирающей нефтянки. Но мы же не о прошлом говорим, а будущем. Так вот в будущее если посмотреть, что перспектив у XOM может оказаться сильно больше. А инвесторы голосуют кошельком.

XOM платит 8% в долларах сейчас. Вот это я понимаю отношение к инвесторам. Кто будет это покупать из иностранцев с такими дивами если есть такие альтернативы? Зависли мы в этом болотце похоже на долго.

XOM платит 8% в долларах сейчас. Вот это я понимаю отношение к инвесторам. Кто будет это покупать из иностранцев с такими дивами если есть такие альтернативы? Зависли мы в этом болотце похоже на долго.

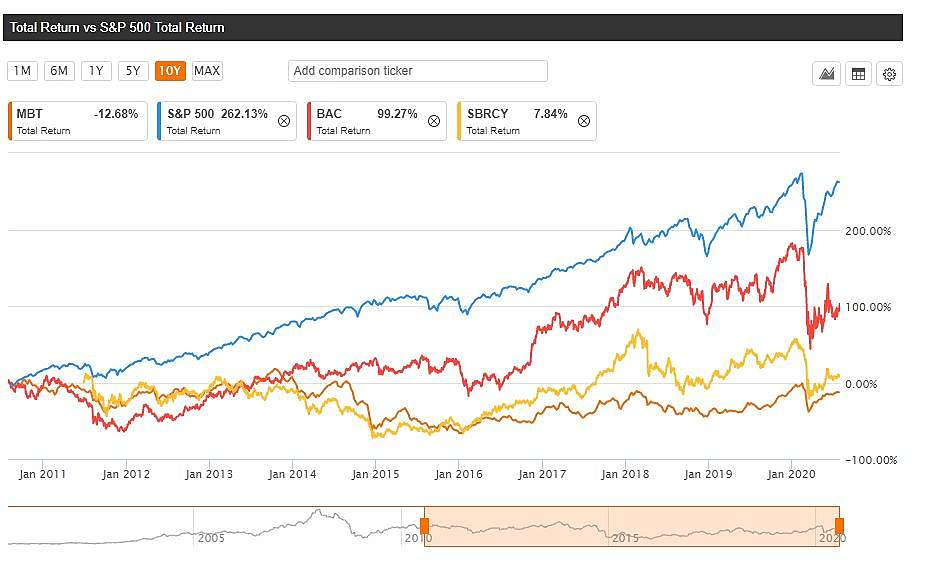

Цена Сбербанка за 10 лет в долларах. Это разве можно сравнить с AAPL как сказали на одном из заседаний для инвесторов?

Вот скажите мне, при таком отсутствии роста, зачем строить все эти гостиницы, корпоративные университеты и обслуживать их теряя прибыль?

Что тут вообще акционеры находят для себя? Квазиоблигацию с рублёвым валютным риском?

InvestingAsHobby, +3,79% за 10 лет? На чем основан этот подсчет?

Geist, finance.yahoo.com/quote/SBRCY?p=SBRCY&.tsrc=fin-srch

Цена Сбербанка за 10 лет в долларах. Это разве можно сравнить с AAPL как сказали на одном из заседаний для инвесторов?

Вот скажите мне, при таком отсутствии роста, зачем строить все эти гостиницы, корпоративные университеты и обслуживать их теряя прибыль?

Что тут вообще акционеры находят для себя? Квазиоблигацию с рублёвым валютным риском?

InvestingAsHobby, +3,79% за 10 лет? На чем основан этот подсчет?

Geist, а главное, почему сравнивают с Эпл, а не с Нокией или Голдманами? Очередной бред.

any_to_real, www.ural.kp.ru/daily/25963/2902214/

InvestingAsHobby, и какой вывод надо сделать из этого? Что 10 лет назад надо было вложиться в Эпл? Ок. И как это должно повлиять на то, что будет через 10 лет?

any_to_real, Можем и с BAC сравнить и с S&P — для меня вывод простой. Нет тут доходности (((

Одни разговоры. Только нафига тогда строить всю эту нецелевую инфраструктуру...

Цена Сбербанка за 10 лет в долларах. Это разве можно сравнить с AAPL как сказали на одном из заседаний для инвесторов?

Вот скажите мне, при таком отсутствии роста, зачем строить все эти гостиницы, корпоративные университеты и обслуживать их теряя прибыль?

Что тут вообще акционеры находят для себя? Квазиоблигацию с рублёвым валютным риском?

InvestingAsHobby, +3,79% за 10 лет? На чем основан этот подсчет?

Geist, а главное, почему сравнивают с Эпл, а не с Нокией или Голдманами? Очередной бред.

any_to_real, www.ural.kp.ru/daily/25963/2902214/