ответы на форуме

Антон С, я его сделал естественно не по этой картинке, тут я всего лишь выделил места, где образовались «сигналы» на покупку или продажу (если их так можно вообще назвать).

Антон С, я его сделал естественно не по этой картинке, тут я всего лишь выделил места, где образовались «сигналы» на покупку или продажу (если их так можно вообще назвать).

Владимир Земнухов, давайте подсчитаем:

Чистая прибыль 3кв2016-3кв2017 = 718.1 млрд

Цена акции 242, число (АО+АП) = 22,587 млрд шт

Капитализация = 242 * 22,587 = 5 466 млрд

P/E = 5466 / 718.1 = 7,6

Прибыль за 4кв 17 больше, чем за 4кв 16, то на самом деле меньше.

Антон С, «Прибыль до уплаты налога на прибыль за 2017 год составила 848 млрд рублей, чистая прибыль без учета событий после отчетной даты составила 674 млрд рублей. В настоящее время Сбербанк отражает в своих учетных системах события после отчетной даты. Совокупное влияние этих событий ожидается на уровне 2016 года», — отмечается в релизе. Согласно данным отчетности, рост годовой чистой прибыли по отношению к показателю 2016 года с учетом СПОД составил 35,3%. Кстати сбер к своим активам причисляет и полтора миллиарда долларов которые он вложил в хорватскую компанию и которая обанкротилась. Я думаю про эти деньги можно сберу уже забыть. Ваша цифра чистой прибыли 718.1 млрд не корректна. www.banki.ru/news/lenta/?id=10216856Владимир Земнухов,

1. P/E сейчас 7,5 — посмотрите квартальные отчеты. (да и не особо сравнивают по этому показателю банки)

2. На ближайшие годы перспективы отличные, бумага слабо цикличная, это тоже дорогого стоит

3. Это главная фишка нашего рынка, любой приток в ЕМ -> приток пассивных фондов в Сбер

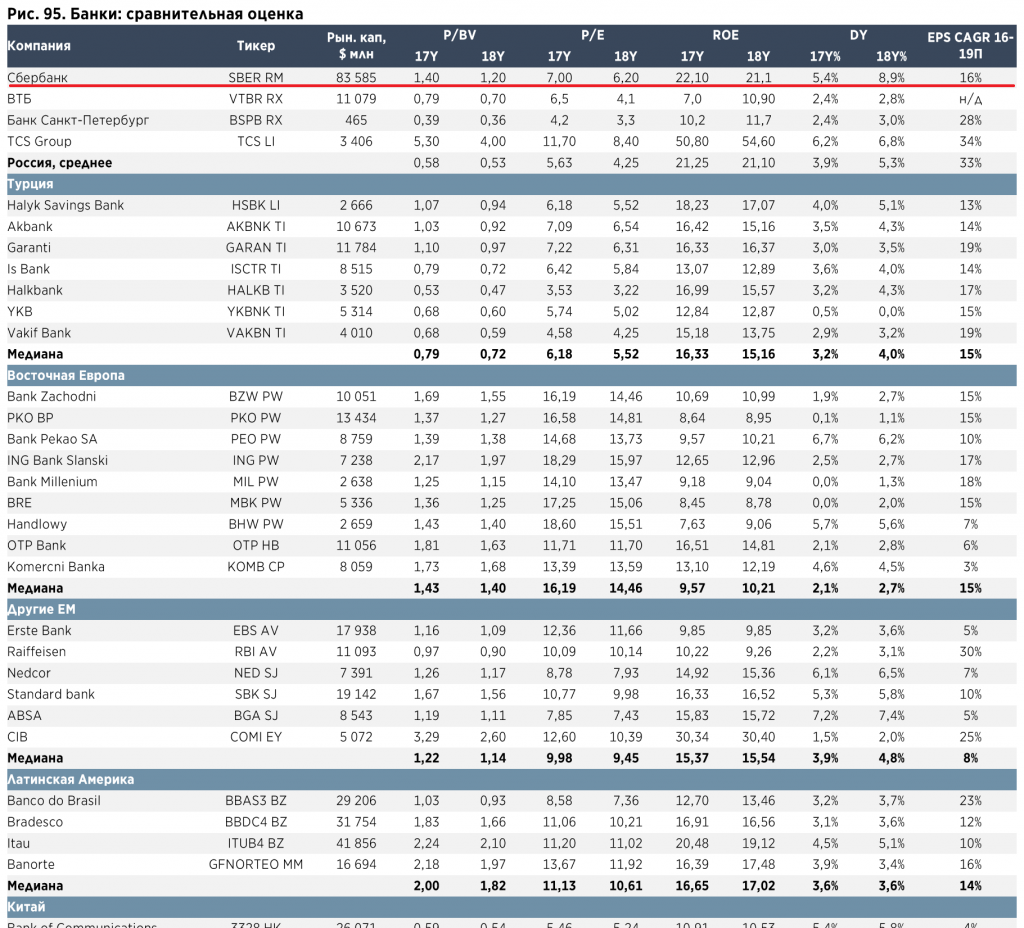

4. Поищите вообще в EM второй такой же банк, вот вам сравнение

5. На горизонте кварталов, месяцев я ничего не скажу, весьма возможна коррекция, но потом все равно отрастет. Тем не менее наверное лучше подождать коррекции

Антон С, Вы немного ошибаетесь. P/E 10,03 согласно последнего фин отчета. кстати в правом углу на этой странице сверху P/E обозначен

Сбер целится на 1 триллион чистой прибыли за 2018г. и скорее всего достигнет этого уровня, т.ч. пересчитать показатели P/E и ROE нужно от этой цифры, а потом рассуждать дорог ли Сбер.

iAlexander, 1 триллион за 2019. Про 2018 такого не говорили

Антон С, это задача максимум на 2018. Антон С, ахаха))да кстати… Я тоже подозревал что могу двинуть рынок… Признаюсь потерял 200 тысяч если не больше на шорте сбера. И теперь вынужден покупать на хаях))) комисс где то 0.03

Антон С, ахаха))да кстати… Я тоже подозревал что могу двинуть рынок… Признаюсь потерял 200 тысяч если не больше на шорте сбера. И теперь вынужден покупать на хаях))) комисс где то 0.03

Кто-нибудь видит драйверы роста в АФК в горизонте пол года?

Просто хочу взять бумагу, но не так дорого. Мне, что многие рассчитывают на дивы 1,19 рубля в июне. А по факту их может не быть (маловероятно, процентов 10), или будет 1,19 минус 0,68 (уже выплатили) = 0,51.

Что предполагает 4% див доходность и это не видится хорошей див историей.

В IPO Степи и Сегежи в 2018 я как-то не верю

Антон С, Вообще-то странно, что она не растёт. Вроде вопросы по судам в основном сняты, По-идее, ожидал, что расти будет минимум до 16....., а она на 12.5 тормознулась и всё… Общий фон роста сейчас способствовал бы…

что-то стремно брать ОГК-2 с P/E в районе = 16. Мы же не в Америке, чтобы ждать p/e до 29… быстрей дождемся санкций февральских. там и думать надо.

SergioKapone, это кривые цифры, реально P/E = 2 — 3. В этой ветке уже обсуждали с Тимофеем этот баг

Антон С, серьезно? я в курсе, что у Тимофея данные на конец 2016 или начало января 2017 (вроде)… но… у ОГК-2 там увеличилась прибыль? или за счет чего там изменения? c p/e 16 до p/e — 3? кстати p/e 16 показывает на сайте А. Ванина… бхх что к чему… я хз.

Malik, простите, а вы ожидали увидеть как гендир в спецовке выходит из цеха на перекур, стирая грязной рукой смазку со лба? Далее он с матерком и огоньком рассказывает как у них хорошо в цехе и прихватив журналистку посимпатичнее уходит?

Нормально все, я ожидал намного худшего, т.к. общался с газпромбанковскими директорами департаментов.

Антон С, я бы предпочел видеть во главе крупных производственных государственных компаний кого-то среднего между слесарем в промасленной робе и холеным приспособленцем с трясущимися перед хозяином коленками… Такого по типажу, как Лужков, например, или Рогозин. Личности, короче, со своим мнением.

Меня вот в этой бумаге смущает собственник.

На досуге просто поищите инфу как огк2 внедряла sap. Миллиарда 2 потратили, может больше. Это при 4000 сотрудниках. Да и можете представить какие там модули. Бухгалтерия, crm, портал, hr.

Естественно, подрядчик тоже не чужд семье Газпрома.

И заметки сотрудников подрядчика поищите.

Антон С, везде где собственник Газпром, акцинеры сильно смущены

поэтому акции недооценены

Хотя вот Газпромнефть как-то отбилась от этого тренда и в общем инвесторы любят эту компанию

может и с ГЭХ получшаетМКБ — красавчег! Весь кризис БОМПа выкупили, жаль мало взял…

khornickjaadle, ну да, все очень стремаются. А тут вроде Иван Иванович вписался.

Антон С, Действительно, только Игорь Иванович, наверное. Слухи были, что Роснефть купит МКБ по цене ниже рыночной, но мне кажется, что вряд ли. Роснефть на базе ВБРР хотела делать супербанк, но в связи с возможными санкциями эта тема заглохла.

Когда теперь ждать 20 рублей? Какие мысли? Сижу думаю на новый год в бумаге уходить или в деньгах.

Вячеслав Фомин, думаю нескоро, может через год.По-моему мнению пока не выше 15руб, ИМХО

HMorgan, какие 20, откуда? Пока народ верит в то что вот вот будет 14, в дивы летом. Но даже если выплатят дивы, то это будет негатив, как у Мегафона.

В целом я верю в АФК, но не настолько. По 12,5 бы закупился )

Антон С, АФК «Система» сообщила об отмене ограничений на получение доходов по принадлежащим Корпорации и АО «Система-Инвест» 31,76% акций ПАО «МТС», 100% акций АО «Группа компаний „Медси“ и 90,47% акций АО „БЭСК“ с 26 декабря 2017 года. Думаю даже на этой новости завтра на 15 сходим. У них денежный поток в год 43 млрд. Им эти 100 млрд, не критичный рост долга. А подписанием мирового, они сняли долгосрочные риски.

Когда теперь ждать 20 рублей? Какие мысли? Сижу думаю на новый год в бумаге уходить или в деньгах.

Вячеслав Фомин, думаю нескоро, может через год.По-моему мнению пока не выше 15руб, ИМХО

HMorgan, какие 20, откуда? Пока народ верит в то что вот вот будет 14, в дивы летом. Но даже если выплатят дивы, то это будет негатив, как у Мегафона.

В целом я верю в АФК, но не настолько. По 12,5 бы закупился )

Антон С, так я вроде о том же и написал, просто немного изящнее что-ли.

elber, а вы считали риск юкоса2 равным 0? Я вот после второго иска решил, что рынок неадекватно оценивает риск. И это не помешало выйти сегодня в хороший плюс с оставшейся позицией.

Вы представьте, что Тимофей бы написал, что Система 100% выиграет, его бы послушали, а систему бы ушатали в 0. Было бы плохо, публичный скандал и подколы. Поэтому понятно, что Тимофей даёт только осторожные, консервативные рекомендации.

Антон С, Вы ему просто льстите.

Я когда Был на конференции инвесторов в СПБ, ведущий был Мартынов, спросил их про Черкизово, они там чего-то промямлили и толком ничего не ответили, в итоге акции выросли.

Я к тому, что бывший ведущий на РБК, владелец ресурса про финансы, не значит человек разбирающийся в фондовом рынке, я к этому клоню. Что к его анализу и мнению, нужно относиться осторожно, это я для новичков пишу.

Уоррен Баффет,

Дивидендов не предвидится, 20% активов отжали. Цена акции АФК = 10 руб, не дороже.

Марэк,

Хоть один актив из этих 20% который отжали не могли бы назвать?

Генадий Гимаев, не знаю, что имел в виду Марэк. Но если посмотреть отчет за третий квартал, то за вычетом разовых выплат, получается 21 миллиард от дочек (с учетом арестованного и планируемых поступлений в 2017). Долг 200 миллиардов. Сколько будет стоить его обслуживание? 14-15 миллиардов (без погашения тела). Остается 6 миллиардов. Разделим на число акций и получим максимум дивов.

Вообще, я думаю, будет доп эмиссия, плюс Степь и Сегежа будут давать больше (наверное). Так что дивы реально под вопросом.

Антон С,

В апреле 2017г изменили дивидендную политику: фиксируется дивидендная доходность акций «Системы» – не менее 6% годовых (ранее — не менее 4%). Выплаты планируется производить дважды в год (9 и 12 мес), их размер будет рассчитываться исходя из средневзвешенной цены акций «Системы» за отчётный год. Минимальный размер — 1,19р на акцию в год (ранее — 0,67)

Так же посмотрел отчетность за 2016 год так там по итогам года вообще убыток. Но дивы выплатили 1,19 — минимумЯ вот только не понимаю откуда все эти мечты про систему по 14.

До исков цена была в районе 22.

Капитализация = 22 * 9,650 = 212,3 миллиардов. Чистый долг был 99,5 (так и оставался весь год)

Получается EV = 212 + 99,5 = 311,8

Считаем цену сейчас

EV особо не должен был изменится. Посмотрите информацию по дочкам. МТС рост ниже инфляции. Сегежа сокращение выручки на 30%. Детский Мир рост, но не космический.

Капитализация = 311,8 — 99,5 — 100 = 112,3

Стоимость акции = 11,64

Ну прибавим 10% — будет 12,8

Антон С,

При цене 12,8 только гарантированная див доходность будет в районе 11%.

Плюс у компании замечательные активы МТС, детский мир… Новые проекты… Соответственно перспектива хорошая

Я вот только не понимаю откуда все эти мечты про систему по 14.

До исков цена была в районе 22.

Капитализация = 22 * 9,650 = 212,3 миллиардов. Чистый долг был 99,5 (так и оставался весь год)

Получается EV = 212 + 99,5 = 311,8

Считаем цену сейчас

EV особо не должен был изменится. Посмотрите информацию по дочкам. МТС рост ниже инфляции. Сегежа сокращение выручки на 30%. Детский Мир рост, но не космический.

Капитализация = 311,8 — 99,5 — 100 = 112,3

Стоимость акции = 11,64

Ну прибавим 10% — будет 12,8

Антон С, вот, также примерно получалось. Но примерно, поскольку сложно считать стоимость компании, у которой активы другие компании. Погрешность может быть и немалая. Наверное кто-то лучше посчитал, если на 14 выгнали. Ну или вернется на 11-12.

Почитал устав про дивиденды. Отличный устав — от 5% до 35% чистой прибыли, без какого либо внятного объяснения. Вообще непредсказуемая див политика :-(

Антон С, Тем не менее дивиденды растут год от года!

Павел, 2014 — 0,00814, 2015 — 0,00567, 2016 — 0,00825. Ну рост не очевиден, да и див доходность 2%. Но надеюсь за 2017 будет в 3 раза больше

Антон С, Слишком много эмоций, было на 0.57 А по факту откат на первые 25% еще до начала коррекции индекса, это плохой знак и 2% дивов ситуацию не исправят. Если нерезы выходят из нелеквида, это может быть очень серьезно.

-

Чтобы купить акции, выберите надежного брокера: