Есть же информационное письмо для акционеров ПАО «ГМК «Норильский никель» по вопросам налогообложения в связи с приобретением

ПАО «ГМК «Норильский никель» собственных акций

(а) при реализации Акций в пользу ПАО «ГМК «Норильский никель» физическим

лицом- Акционером, действующим через брокера (доверительного

управляющего), являющегося российской организацией, или через российское

обособленное подразделение иностранного брокера (доверительного

управляющего) на основании договора на брокерское обслуживание (договора

доверительного управления, договора поручения, договора комиссии или

агентского договора), ПАО «ГМК «Норильский никель» не будет признаваться

налоговым агентом, и у ПАО «ГМК «Норильский никель» не возникнет

обязательств по исчислению, удержанию и уплате суммы НДФЛ с дохода,

полученного от реализации Акций. В данном случае налоговым агентом будет

являться брокер (доверительный управляющий), который обязан исчислить,

удержать у Акционера и уплатить в бюджет сумму НДФЛ с дохода, полученного

от реализации Акций;

комментарии Fiddef на форуме

-

Реакция конечно сегодня чрезмерная. В понедельник наверное откатим, неризиденты захотят выйти на таких уровнях. Решения-то по санкциям еще нет.

Дядя Федор, с позапрошлого четверга за неделю укатали с 430 до 270, тогда были слухи и подозрения со знаком "-", сейчас с "+". И речь идет о бумаге, которая не так давно была 800. Где чрезмерность?

montecristo,

На 800 бумага не вернется в ближайшее время, даже при самом благоприятном раскладе санкции полностью не отменят, значит максимум 500-600, средний вариант 400-500, негативный 300-400. Если откажутся вообще снимать санкции после снижения доли ниже 48%, то нарисуем новые минимумы.

Я придерживаюсь оптимистичного варианта, но дороже 400 брать не хочу (при текущих рисках)

Дядя Федор, если удастся договориться с OFAC и получить от них новую лицензию хотя бы до 31 октября, то скорее будет 550-650. Достаточно будет даже не отмены санкций, а указания на то, что третьи лица не подвергнутся вторичным санкциям.Реакция конечно сегодня чрезмерная. В понедельник наверное откатим, неризиденты захотят выйти на таких уровнях. Решения-то по санкциям еще нет.

Дядя Федор, с позапрошлого четверга за неделю укатали с 430 до 270, тогда были слухи и подозрения со знаком "-", сейчас с "+". И речь идет о бумаге, которая не так давно была 800. Где чрезмерность?www.londonstockexchange.com/exchange/prices-and-markets/stocks/exchange-insight/trade-data.html?page=0&pageOffBook=0&fourWayKey=US29355E2081USUSDIOBU&formName=frmRow&upToRow=-1

Лондонская фондовая биржа. Если зайти во вкладку «Value traded — monthly», то можно увидеть, что в ноябре (IPO) объем торгов был $142 млн., декабре — 74, январе — 19, феврале — 9, марте — 5, и наконец в апреле — 9.

Интересно, какие планы там? Почему засели как партизаны. Никакой двужухи. Джерси конечно у них под боком, но все же.

montecristo,

Может с этим как то связано? www.novayagazeta.ru/articles/2018/03/28/75969-en-e-i-rosneft

СЕРГЕЙ ЗИНОВЬЕВ,

согласно имеющейся информации китайцы покупали до IPO, так что вряд ли

www.vedomosti.ru/business/articles/2017/11/07/740669-krupneishie-ipo- www.londonstockexchange.com/exchange/prices-and-markets/stocks/exchange-insight/trade-data.html?page=0&pageOffBook=0&fourWayKey=US29355E2081USUSDIOBU&formName=frmRow&upToRow=-1

Лондонская фондовая биржа. Если зайти во вкладку «Value traded — monthly», то можно увидеть, что в ноябре (IPO) объем торгов был $142 млн., декабре — 74, январе — 19, феврале — 9, марте — 5, и наконец в апреле — 9.

Интересно, какие планы там? Почему засели как партизаны. Никакой двужухи. Джерси конечно у них под боком, но все же. У Ситибанка обновления на сайте по ГДР

depositaryreceipts.citi.com/adr/guides/pgm_dispabook.aspx?pageId=15&subpageID=111&cusip=29355E208

montecristo, поясни, пожалуйста, что значат эти обновления — даже с переводчиком не понял:)

Николай Во,

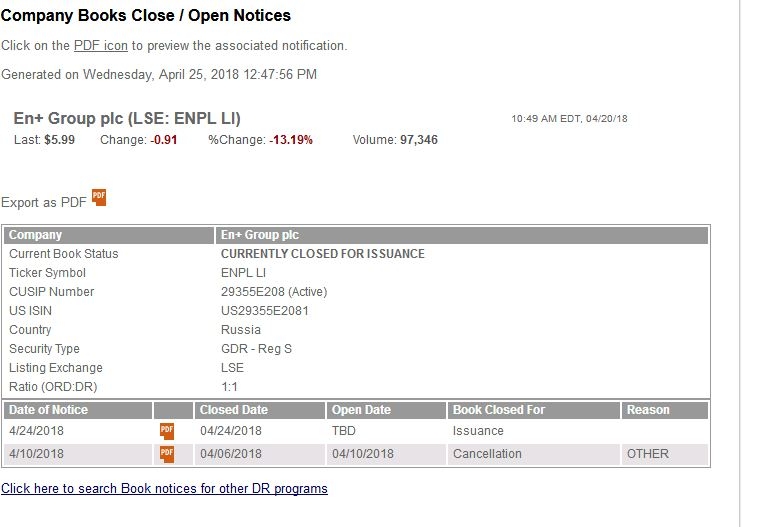

Это сообщение об открытии / закрытии книг (записей на счете депозитария).

Сегодня закрыта какая-то книга для депозитов и эмиссий.

- У Ситибанка обновления на сайте по ГДР

depositaryreceipts.citi.com/adr/guides/pgm_dispabook.aspx?pageId=15&subpageID=111&cusip=29355E208

Конвертация добровольная, поэтому потом скажут, что сами виноваты, надо взвесит все за и против, и оказаться на стороне большинства.

Что известно, у Дерипаски нет ГДР, по остальным.

www.vedomosti.ru/business/articles/2017/11/07/740669-krupneishie-ipo

www.finanz.ru/novosti/aktsii/sberbank-vtb-priobreli-doli-v-En+-Group-v-khode-IPO-istochniki-1008412219

IPO — 107,142,858 ГДР, это и есть весь free-float En+, цена размещения $14 за ГДР, всего привлечено $1,5 млрд., из того, что известно:

AnAn Group — $500 млн., 35,7 млн. ГДР

Qatar Investment Authority (QIA) — $250 млн., 14,9 млн. ГДР

Capital World — $100-125 млн., 7,1-8,9 млн. ГДР

Government Investment Corp — $45 млн., 3,2 млн. ГДР

РФПИ — $50 млн., 3,6 млн. ГДР

Российские инвесторы (непонятно входит ли сюда Сбербанк и ВТБ, или их считать отдельно) — $220 млн., 15,7 млн. ГДР

При этом известно, что например 6,25% En+ (35 млн. ГДР), купленные AnAn Group, заложены в ВТБ.

www.kommersant.ru/doc/3461276

Даст ли им банк согласие на конвертацию? Здесь есть большие сомнения.

Американцы обязаны продать, им конвертация побоку.

Начало апреля объем сделок за день, штук ценных бумаг не превышал 150 тыс. шт., 06.04 – 560 тыс., 09.04. – 280 тыс., с 10.04. по 19.04. – 15-45 тыс.; 19.04. вечером брокеры сделали рассылку про конвертацию и начался ад: 20.04. – 200 тыс., 23.04. – 800 тыс., 24.04. – 484 тыс.

То есть, 1) объем сделок на МосБирже по отношению к общему кол-ву ГДР незначительный, 2) скорее всего крупные инвесторы не будут ничего конвертировать (залоги, риски, прозрачность), 3) исходя из риторики и смысла санкций, санкции будут сняты при уходе Дерипаски (из компании или вообще), 4) это не последняя конвертация (зачем их Ситибанку у себя мариновать?) 5) вся это история также гемор и для Ситибанка (будут по мере необходимости просить новые лицензии на конвертацию), 5) никаких плюсов в акциях в Джерси не вижу (ни контроля, ни оценки, ни возможности давать поручения).

montecristo, может объем потому и незначительный, что крупные игроки будут конвертировать в акции? Мне в Открытии сказали, что если не продавать, то надо конвертировать в акции, так как крупные инвесторы однозначно будут конвертировать. Хотя я сомневаюсь в этом.

Николай Во,

Могу, конечно, и ошибаться, но маленькие объемы говорят, что крупные инвесторы просто не стали ничего делать. Они вложились из расчета $14 за 1 ГДР, ну не выходить же им по $4,5. По ГДР и не было особо объемных торгов за все время.

«Ты да я, да мы с тобой» по ходу от силы миллион ГДР туда сюда перемещали.

Далее есть определенная процедура, покупали инвесторы ГДР US29355E2081, они учтены именно так у них на балансе с определенной стоимостью.

Как ни крути JE00BD5ZS068 это новая, другая бумага, по какой цене принимать ее на баланс? По цене размещения на IPO? По текущей? Но обыкновеннее акции не торгуются. Это все очень сложно для банков и фондов. Плюс залоги.

К тому же, нет ясности и четкого понимания, что, где и как делать с акциями.

Да, и если что-то зависнет, то зависнут и акции и ГДР, потому что международные депозитарии clearstream и euroclear отказываются от обслуживания цб всех подпавших под санкции компании, а значит никаких международного обмена данными, не ехать же в Джерси.

- Конвертация добровольная, поэтому потом скажут, что сами виноваты, надо взвесит все за и против, и оказаться на стороне большинства.

Что известно, у Дерипаски нет ГДР, по остальным.

www.vedomosti.ru/business/articles/2017/11/07/740669-krupneishie-ipo

www.finanz.ru/novosti/aktsii/sberbank-vtb-priobreli-doli-v-En+-Group-v-khode-IPO-istochniki-1008412219

IPO — 107,142,858 ГДР, это и есть весь free-float En+, цена размещения $14 за ГДР, всего привлечено $1,5 млрд., из того, что известно:

AnAn Group — $500 млн., 35,7 млн. ГДР

Qatar Investment Authority (QIA) — $250 млн., 14,9 млн. ГДР

Capital World — $100-125 млн., 7,1-8,9 млн. ГДР

Government Investment Corp — $45 млн., 3,2 млн. ГДР

РФПИ — $50 млн., 3,6 млн. ГДР

Российские инвесторы (непонятно входит ли сюда Сбербанк и ВТБ, или их считать отдельно) — $220 млн., 15,7 млн. ГДР

При этом известно, что например 6,25% En+ (35 млн. ГДР), купленные AnAn Group, заложены в ВТБ.

www.kommersant.ru/doc/3461276

Даст ли им банк согласие на конвертацию? Здесь есть большие сомнения.

Американцы обязаны продать, им конвертация побоку.

Начало апреля объем сделок за день, штук ценных бумаг не превышал 150 тыс. шт., 06.04 – 560 тыс., 09.04. – 280 тыс., с 10.04. по 19.04. – 15-45 тыс.; 19.04. вечером брокеры сделали рассылку про конвертацию и начался ад: 20.04. – 200 тыс., 23.04. – 800 тыс., 24.04. – 484 тыс.

То есть, 1) объем сделок на МосБирже по отношению к общему кол-ву ГДР незначительный, 2) скорее всего крупные инвесторы не будут ничего конвертировать (залоги, риски, прозрачность), 3) исходя из риторики и смысла санкций, санкции будут сняты при уходе Дерипаски (из компании или вообще), 4) это не последняя конвертация (зачем их Ситибанку у себя мариновать?) 5) вся это история также гемор и для Ситибанка (будут по мере необходимости просить новые лицензии на конвертацию), 5) никаких плюсов в акциях в Джерси не вижу (ни контроля, ни оценки, ни возможности давать поручения).

В Лондоне

www.londonstockexchange.com/exchange/prices-and-markets/stocks/summary/company-summary/US29355E2081USUSDIOBU.html

Торговый статус: обычные торги

Особые условия, связанные с индивидуальной безопасностью: нет

Сделок правда нет.

montecristo, То есть — там все расписки конвертировали?

СЕРГЕЙ ЗИНОВЬЕВ, предполагаю, что наоборот- В Лондоне

www.londonstockexchange.com/exchange/prices-and-markets/stocks/summary/company-summary/US29355E2081USUSDIOBU.html

Торговый статус: обычные торги

Особые условия, связанные с индивидуальной безопасностью: нет

Сделок правда нет. - кому интересно может посмотреть, например, на графу «Объем сделок за день, штук ценных бумаг», полистать Итоги торгов за апрель по дням.

www.moex.com/ru/issue.aspx?board=TQBR&code=ENPL Dodger, это еще вилами на воде писано.

да, и заблокировать они могут на неделю, например.

montecristo, я всего лишь описал общедоступную информацию от эмитента на данный момент. Тоже верю в лучшее будущее и все такое.

Dodger, ну, я, например, не поленился и написал напрямую этому эмитенту.Просто из-за временной неразберихи с НРД появились сомнения, что дивы будут также проходить весь путь от эмитента до держателя. Надеюсь, все останется как было, и возможное снятие с торгов не повлияют на зачисление дивов по ГДР.

Algo Trader, эмитент депозитарных расписок — Citibank N.A. (NYC). Американский банк на данный момент заявляет, что после блокировки никакие операции в том числе получение дивидендов будут невозможны.

«Эмитент (лицо, выпускающее расписки) не будет поддерживать выплаты, дивиденды, и пр. операции по депозитарным распискам.»

Dodger, это еще вилами на воде писано.

да, и заблокировать они могут на неделю, например.

Этих ГДР было куплено на 1,5 млрд. $, часть из них в залоге. Надо помнить фонды и банки покупали их по $14, и надо полагать есть определенные у них правила защиты своих инвестиций. Не вижу плюсов конвертации для них. Обычные акции вне оборота.Вот какого хрена вся брокерня блогала про конвертацию, если для рядового росс инвестора она НЕВОЗМОЖНА В ПРИНЦИПЕ. Что за дикий дремучий уровень фин. знаний в этой стране ?!

ram4, да ничего там нет сложного. Действительно храниться акция будет в НРД и поручение на конвертацию нужно отправлять туда.

Alex64, не уверен, т.к. ценная бумага JE00BD5ZS068 (обыкновенная акция) не зарегистрирована в НКО АО НРД, как будет возможно ее хранение там? Реестр будет вести сам En+ в Джерси.

montecristo, спорить не буду. поскольку решил не конвертировать, после того как продал больше половины. Дадут купить по 280-290 буду брать и держать в виде ГДР.

Alex64, согласен, сейчас конвертация это смена шила на мыло. Потому что ничего не известно наверняка (Сбер не зря делает приписку, что не отвечает за достоверность информации, полученной от третьих лиц). Все равно потом будет еще возможность конвертации, если потребуется, Ситибанку зачем их держать, будут порционно по мере возможности открывать книгу. А может и вовсе торги не прекратятся (и такой вариант не исключен). Цена сейчас ГДР неадекватно низкая. Те кто выскакивал из Русала сейчас не особо наверное рады.

А самое будет смешное если из 107,142,858 ГДР подадут на конвертацию пару сотен рос. физ. лиц с от силы миллионом бумаг. У наших банков тоже есть эти ГДР, но они не особо спешат делится своими планами.Глава Московской биржи заявил об отсутствии проблем с конверсией ценных бумаг «Русала»

rns.online/finance/Glava-Moskovskoi-birzhi-zayavil-ob-otsutstvii-problem-s-konversiei-tsennih-bumag-Rusala-2018-04-24/

думает, что за эту неделю, потому что там дальше уже будут праздники, они его постараются решить.

смешно, а чего тогда многие брокеры поставили крайние сроки объявления согласия с конвертацией 23-25 апреля?!

montecristo, а что русал тоже нужно конвертировать?

Alex64, акции — нет

Чтобы купить акции, выберите надежного брокера: