комментарии Alter на форуме

-

Это поток нелогичной ереси ) Вы видимо не знаеете, что такое айсберг, если считаете, что показали его. В отличие от крупного лимитника. И конечно такая манера завлечения в лонги — топтание на минимумах с постепенным сползанием — ничему не противоречит. Думайте.

Андрей Бажан,похоже Вы решили протроллить здесь всех.

А по сути: если Вы на дневном таймфрейме увидели нисходящий тренд, об этой банальности можно и не кричать на весь смарт. Это видят все.

А далее, на наш, возможно неправильный, взгляд, Вы подгоняете факты под свой ответ. Что не подходит — отбрасываете (переходя на личности). Что-то безосновательно додумываете.

Взгляните шире. Примите во внимание всё, что Вам уже написали.

И изложите полную картину, а не «Шеф! Всё пропало!».

ПС

И бидовый лимитник — это не айсберг. Мы посмотрели: Вам уже ответили про объемы. Тогда действительно был айсберг.

ППС

Кого можно выдавить, если:

— дивиденды 13%

— обязательный выкуп по 1,1 при продаже Рефты

...

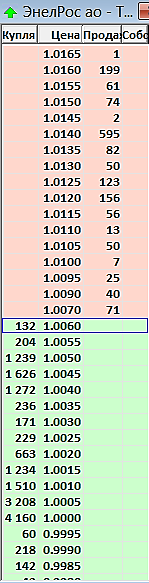

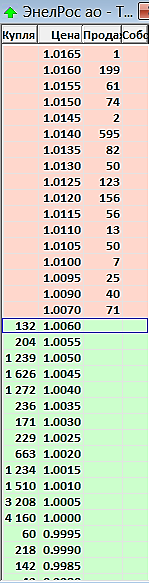

Вот кстати прямо сейчас айсберг на продажу на 1.007. с 13:15 в него покупают по рынку, а купить не могут ) Но он его теперь двигает не так топорно, как раньше четко стоял. А, Константин? Не замечаете айсберг? И ведь даже пустая область выше него. Мог бы и повыше поставить.

Андрей Бажан, для чего Вы на личности переходите? Хотите сказать конструктивно — говорите.

Во-первых, айсберг на покупку Вам уже показали. Он виден, в отличие от Вашего «скрытого».

Во-вторых, исходя из Вашей логики стоят айсберги, и на покупку, и на продажу:

с 13-15 по 15-35 бид 1,0125 аск 1,0135

с 15-40 по 17-25 бид 1,0135 аск 1,0140

Также и ранее.

Почему Вы говорите только об айсберге на покупку?

В-третьих, Вы так и не ответили, почему такая манера привлечения людей в лонги противоречит аксиомам трейдинга.

И т.д.

На мой взгляд, возможно ошибочный, Вы подгоняете факты под Ваше заключение. А большинство Вы просто утверждаете и без каких-либо фактов.Один — потому что айсберг на продажу. Который теперь стали маскировать. Да и логически — куча физиков продавала бы не так агрессивно, как 13 красных свечей. Были бы видимые отскоки. Почему не сейчас — потому что хочется побольше в лонги набрать желающих. Веселее потом вниз пойдем.

Андрей Бажан, во-первых у меня айсберг на покупку:

Во-вторых: первая аксиома трейдера: не торгуй против тренда. Сейчас тренд на понижение. Такое поведение Вашего гипотетического ММ противоречит прописным истинам биржевой торговли.

Каких всех? Продажник основной один. И он раздает тем, кто считает, что ниже уже некуда. Скоро им постучат снизу ) Вы собственно говорили, что объемы за пару дней растают, айсберг выкупят, и вперед. Срок уже прошел, а цена только ускорилась вниз. Но это еще не ускорение, это арт-подготовка )

Андрей Бажан, будьте любезны, ответьте пожалуйста, а не правьте свой первоначальный пост.Каких всех? Продажник основной один. И он раздает тем, кто считает, что ниже уже некуда. Скоро им постучат снизу )

Андрей Бажан,

Откуда инфо, что продажник основной один?

Почему им постучат снизу скоро, а не сейчас?

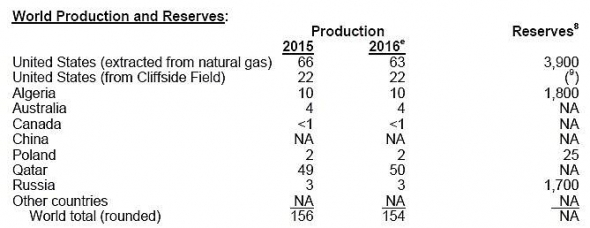

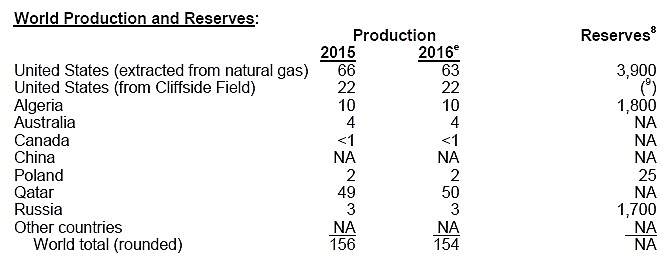

“SEC. 237. SANCTIONS WITH RESPECT TO TRANSACTIONS RELATED TO INVESTMENTS IN RUSSIAN LIQUEFIED NATURAL GAS EXPORT FACILITIES.

“(a) In General.—On and after the date that is 180 days after the date of the enactment of the Defending American Security from Kremlin Aggression Act of 2019, the President shall impose five or more of the sanctions described in section 239E with respect to a person if the President determines that the person knowingly, on or after such date of enactment, makes an investment described in subsection (b) in a liquefied natural gas export facility located outside of the Russian Federation.

“(b) Investment Described.—An investment described in this subsection is an investment that—

“(1) directly and significantly contributes to the ability of the Russian Federation to construct liquefied natural gas export facilities outside of the Russian Federation; and

“(2) (A) has a fair market value of $1,000,000 or more; or

“(B) during a 12-month period, has an aggregate fair market value of $5,000,000 or more.

www.congress.gov/bill/116th-congress/senate-bill/482/text

Вот все что есть про СПГ в новом законопроекте

Тимофей Мартынов, наше почтение

Это дополнительные риски и их нужно оплачивать. Так что зарубежное, да и российское, фондирование для Новатэка подорожает.

Japan Bank for International Cooperation, China Exim Bank и China Development Bank могут вообще счесть это форс-мажором и потребовать возврата кредита или получения обеспечения.

Тогда потребуется рефинансировать кредиты, а там см. п.1.

Total, Fluxys попадают под прицел. Им необходимо будет учитывать свои риски. Значит, будут пытаться требовать себе повышенную маржу.

И т.д.

Следует также добавить, что пока все эти законопроекты проваливали голосование. Возможно, так же будет и на этот раз.

Газпром: Амбициозные цели. Реалистичность - это вопрос?

Газпром: Амбициозные цели. Реалистичность - это вопрос?Газпром: Амбициозные цели. Реалистичность — это вопрос?

Многие сочтут этот пост излишне предвзятым. Можно согласиться с субъективностью, но всё же не предвзятостью.

Речь пойдет об идущих днях инвестора «Газпрома»:

www.gazprom.ru/f/posts/62/880637/investor-day-2019-presentation.pdf

Признаться, открыв презентацию сразу же — к дивидендам. Было интересно узнать, что же означают давно анонсированные «двузначные дивиденды», получит ли бюджет (и соответственно миноритарии) планируемые 23,67 руб. на акцию?

(Примечание: бюджет — 2019 предусматривает получение от «Газпрома» 214,99 млрд руб. в виде дивидендов, что равносильно 23,67 руб. на акцию).

Итак, Минфин, как и миноритарии получат лишь максимум по 10,4 руб. на акцию, что при текущих котировках 6,8% годовых дивидендной доходности. Хорошо это или плохо — каждый решает сам.

Справедливости ради отметим, что сегодня на встрече с инвесторами в Сингапуре заместитель председателя правления «Газпрома» Андрей Круглов повторил отточенную формулировку о том, что повышение дивидендов «Газпрома», возможно, до уровня 50% от МСФО стоит ожидать после прохождения пика инвестиций 2020 года. При этом окончательное решение по размеру дивидендов зависит от акционеров: А.Круглов привел примеры из недавней истории корпорации, когда совет директоров не соглашался с позицией менеджмента на этот счёт. (Примечание: по оценкам в 2021 году чистая прибыль Газпрома ожидается на уровне 1,2 трлн руб., т.е. если дивиденды составят 50% от нее, то к текущей капитализации это 16%).

читать дальше на смартлабе ОФЗ: бумаги подешевели на 15 б. п.

ОФЗ: бумаги подешевели на 15 б. п.

Вторичный рынок вчера второй день подряд пребывал в «красной» зоне, в то время как на аукционах Минфин продал ОФЗ на 57,6 млрд руб. при спросе 75,7 млрд руб., ограничившись предоставлением весьма умеренных премий. По-видимому, на успешность размещений повлияло вчерашнее погашение выпуска серии 26208 на 150 млрд руб.

bonds.finam.ru/comments/item/28022019-finam-v-rossiiyskix-evrobondax-bez-izmeneniiy/

Сеточку то на рублик завели и держат упорно:)

Как я и предполагал

Тимофей Мартынов,

сейчас уже меньше 1.

Поглядим чуток и присядем на отскок?Коммерсантъ;

«Россети» выскочили за рубль

Стоимость акций компании превысила номинал

"… В пятницу акции компании росли на сильных результатах дочерней ФСК, отчитавшейся о росте чистой прибыли по РСБУ на 33%, до 56 млрд руб. и подтвердившей ожидания рынка о высокой дивидендной доходности по итогам 2018 года..."

Подробности здесь: www.kommersant.ru/doc/3893957?utm_source=yxnews&utm_medium=desktop

ОчПассивный инвестор,

ненадолго, однакоПендосы всё равно ГП закошмарят. Достроить все потоки дадут. А вот потом… На всё санкции наложат. И Китайцев тоже запугают, не в первой)

Чтоб ГП и деньги на потоки потратил, и прибыль нормально не смог получать.

Можно и 50% от прибыли платить, вопрос сколько прибыль. Я очень сомневаюсь про 1,2 трлн)

Alex666,

Газпром: Амбициозные цели. Реалистичность — это вопрос?

Многие сочтут этот пост излишне предвзятым. Можно согласиться с субъективностью, но всё же не предвзятостью.

Речь пойдет об идущих днях инвестора «Газпрома»:

www.gazprom.ru/f/posts/62/880637/investor-day-2019-presentation.pdf

Признаться, открыв презентацию сразу же — к дивидендам. Было интересно узнать, что же означают давно анонсированные «двузначные дивиденды», получит ли бюджет (и соответственно миноритарии) планируемые 23,67 руб. на акцию?

(Примечание: бюджет — 2019 предусматривает получение от «Газпрома» 214,99 млрд руб. в виде дивидендов, что равносильно 23,67 руб. на акцию).

Итак, Минфин, как и миноритарии получат лишь максимум по 10,4 руб. на акцию, что при текущих котировках 6,8% годовых дивидендной доходности. Хорошо это или плохо — каждый решает сам.

Справедливости ради отметим, что сегодня на встрече с инвесторами в Сингапуре заместитель председателя правления «Газпрома» Андрей Круглов повторил отточенную формулировку о том, что повышение дивидендов «Газпрома», возможно, до уровня 50% от МСФО стоит ожидать после прохождения пика инвестиций 2020 года. При этом окончательное решение по размеру дивидендов зависит от акционеров: А.Круглов привел примеры из недавней истории корпорации, когда совет директоров не соглашался с позицией менеджмента на этот счёт. (Примечание: по оценкам в 2021 году чистая прибыль Газпрома ожидается на уровне 1,2 трлн руб., т.е. если дивиденды составят 50% от нее, то к текущей капитализации это 16%).

Теперь можно читать презентацию с начала.

Выскажу мнение: амбициозность зашкаливает:

— основной поставщик газа в Европу

— основной поставщик газа в Китай

— прирост потребления на 30% по всем фронтам

и т.д.

Некое отрезвление произошло на 11 слайде. Гелий. Помнится, Россия далеко не ведущий производитель этого газа. Но в презентации снова -завод №1 в мире.

Но вот собственно текущий расклад:

Гелий — мелочь, скажете Вы. И будете возможно правы.

Но возможно и нет. Учел ли Газпром, анонсируя эти планы, что даже если удастся реализовать гелиевый проект, то к примеру, цена на гелий будет совсем иной и гелий будет нерентабельным?

Или, все риски отнесены в разряд несущественных факторов, как например в этой же презентации, американский СПГ — несущественный фактор?

Продолжим вопросы по основному продукту — природному газу.

Всё-таки, каков истиный экспорт в дальнее зарубежье? 201 или 197 млрд куб м? И насколько процентов истиный рост? Какова доля рынка? Выросла они или упала?

Похоже, что состоявшаяся буквально в последние декабря 2018 г. чисто «бумажная» продажа и обратный выкуп 3 млрд куб м газа своей 100% дочке Gazprom Marketing Trading учтена, как полноценная реализация газа на экспорт. Это представляется некорректным.

Так и не раскрыт вопрос о триллионных инвестициях по окончании больших строек. Для чего такой капекс? Снова в презентации пробел.

Неужели по принципу: деньги есть — стройка найдется?

Дальше писать не хочется.

Мы — за сильную Россию, за сильный Газпром.

Не нужно недооценивать соперников. Не нужно приукрашать действительность.

Теперь можете критиковать за субъективность. :)

читать дальше на смартлабе

Коллеги, добрый день!

Кто-что думает по Б-03?

Купил сейчас по 52%, получается неплохая доходность под погашение в 2025 году даже с нулевым купоном.

Вроде бы банк государственный сейчас, есть ли какие-то риски?

Дмитрий, из минусов только налог 13%

chem1,

Дмитрий smart-lab.ru/profile/sobol76/

похоже, собирается держать до погашения — 2025 год.

В этом случае НДФЛ не будет: предоставляется инвестиционный налоговый вычет на длительное владение, если бумаги учитываются НЕ на индивидуальном инвестиционном счете.

Обратите внимание! Налоговый вычет на долговременное владение ценными бумагами предоставляется не автоматически, а на основании вашего заявления установленной формы. Если заявления не сделать, то и вычета не будет.

Купона здесь почти нет, поэтому НДФЛ с купона также практически отсутствует

Alter, Коллеги. спасибо за ответ, за мнение! То есть Вы считаете, что рисков нет, что ФК Открытие (поглотивший Бинбанк) сделает дефолт по облигам? Какова надежность этих облиг, с Вашей точки зрения, сравнима ли она со Сбером или ВТБ?

Дмитрий, если Вы имеете в виду дефолт по купону — здесь он не страшен.

Дефолта по погашению мною бы не ожидалось, поскольку ранее при худших условиях выпуск был реструктуризован, а не дефолтирован.

Это — частное мнение и не является инвестиционной рекомендацией.

Хорошие новости из Мордовии

Хорошие новости из МордовииХорошие новости из Мордовии

Министерство финансов Российской Федерации продлило до 2024 года срок возврата бюджетных кредитов, взятых ранее республикой Мордовия. В течение шести лет регион обязуется вернуть в федеральный бюджет 19,5 млрд рублей, сообщил в среду (27.02.19) ТАСС министр финансов Мордовии Алексей Симонов.

«До 2024 года продлен срок возврата ранее взятых бюджетных кредитов из федерального бюджета. Все вопросы с Министерством финансов Российской Федерации урегулированы, судебные разбирательства прекращены, рассрочка подписана. [Речь идет о сумме в] 19,5 млрд рублей. Республика должна вернуть чуть менее 2 млрд рублей в 2019 году, почти по 4 млрд в 2020, 2021, 2022 и 2023 годах и еще чуть менее 2 млрд в 2014 году», — сказал Симонов.

Это позитивная новость. Ведь противостояние выглядело острым: Правительство Республики Мордовия даже обращалось в суд с иском о правомерности приказов Минфина РФ о бесспорном взыскании с республики в федеральный бюджет 20,48 млрд рублей.

читать дальше на смартлабе Минтруд: 115 тысяч россиян лишатся работы в ближайшие месяцы

Минтруд: 115 тысяч россиян лишатся работы в ближайшие месяцы

По данным мониторинга на 6 февраля, большинство сокращений может произойти в Москве (18,7 тыс.), Санкт-Петербурге (5 тыс.), Свердловской области (4,5 тыс.), Пермском крае (4,4 тыс.) и Кемеровской области (3,7 тыс.).

Выше всего риск увольнения в сфере автомобилестроения — работу в этой отрасли могут потерять 25,8 тыс. человек. За ними следуют занятые в транспортных компаниях (23,4 тыс. человек) и сотрудники финансовой и банковской отраслей (15,4 тыс. человек).

iz.ru/850734/anna-ivushkina/mashina-sokrashchenii-komu-vesnoi-grozit-uvolnenieКоллеги, добрый день!

Кто-что думает по Б-03?

Купил сейчас по 52%, получается неплохая доходность под погашение в 2025 году даже с нулевым купоном.

Вроде бы банк государственный сейчас, есть ли какие-то риски?

Дмитрий, из минусов только налог 13%

chem1,

Дмитрий smart-lab.ru/profile/sobol76/

похоже, собирается держать до погашения — 2025 год.

В этом случае НДФЛ не будет: предоставляется инвестиционный налоговый вычет на длительное владение, если бумаги учитываются НЕ на индивидуальном инвестиционном счете.

Обратите внимание! Налоговый вычет на долговременное владение ценными бумагами предоставляется не автоматически, а на основании вашего заявления установленной формы. Если заявления не сделать, то и вычета не будет.

Купона здесь почти нет, поэтому НДФЛ с купона также практически отсутствуетКак называется фигура из 13 красных свечей подряд?

Konstantin,

можно угадать?

Попытка 1: «Зеленая ракета к старту готова!»

ПС: Ниже-то некуда

И объемов всё меньше

Ой как льют опять хорошо.

Сливающий трейдер а чем тебя не устраивает просто купить сбер и держать до дивидендов? Зачем ты мудришь с этой мерзкой фиксацией убытков

Центурио́н,

Ut erāre humānum est.Что то у банка с продажей гречихи не очень.

Писал же, занимался бы кредитованием, финансированием, а он макарошками торговать!

Ну, да ладно, введут продовольственные карточки, распределение продуктов веселей пойдёт, но денег не будет. Дивиденды пайками.

Держитесь.

мимо проходил,

Какой паёк на акцию будет? Пиво дадут?

Нужно взять немного, пока на лоях.

Продовольственное хеждирование так сказать.

Alter, зачем мне ларёк по раздаче социального пайка?

мимо проходил,

не, мы себе паёк хотим обеспечить на всякий случай.

Так сколько дадут?

Чтобы купить акции, выберите надежного брокера: