Почему такая разница в долге РСБУ/МСФО?

popov, обычно гарантии в МСФО могут увеличит долг.

Почему такая разница в долге РСБУ/МСФО?

Предлагаю не прикинуть, а угадать размер дивидендов на следующий год. На сайте dohod.ru указан прогноз 31.25, а мне почему-то кажется, что и 0.1 можем увидеть. Или может из нераспределённой прибыли 50-100 выплатят.

popov, Гадать не надо, в бюджете Башкортостана, все посчитано, учтено )))

Игорь, ну-ну, судя по бюджету должны были 150+ выплатить за 2019, а выплатили так, что котировки обвалились

Игорь, ну-ну, судя по бюджету должны были 150+ выплатить за 2019, а выплатили так, что котировки обвалились

Предлагаю не прикинуть, а угадать размер дивидендов на следующий год. На сайте dohod.ru указан прогноз 31.25, а мне почему-то кажется, что и 0.1 можем увидеть. Или может из нераспределённой прибыли 50-100 выплатят.

ближе к 0,06 наверное докуплю

Валерий Иванович, не дорого за убыточную компанию потенциально без дивов?

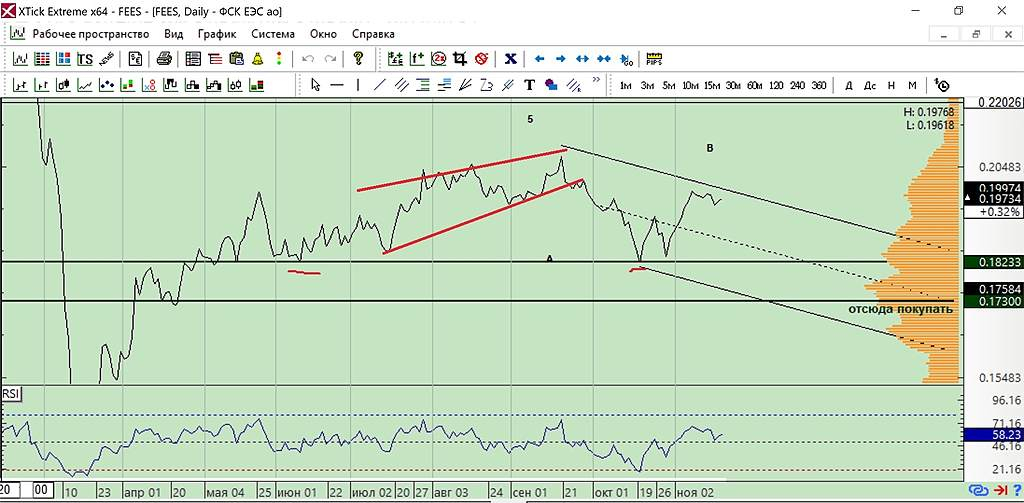

Заливает твой график😁 мне кажется

Slay, чтобы так рисовать графики, я училась три года. А вы на каком основании заявляете, что он не верный? Аргументы? Волновой анализ? Неточность в паттернах? Объяснитесь.

Marina Bystrova, видимо 3 года для такого графика мало… не выходит каменный цветок (цена придет на 0,177764 с 29.10 по 18.11)…

Max Otto Stierlitz, всё получается) для точности надо было по линии цены рисовать :)

Marina Bystrova, так 0,18 — сильный уровень(столько отбитий), с чего вдруг на 0,17 пойдёт?.. может ещё годик почертить :))

Max Otto Stierlitz, ниже тоже есть уровень и фск любит ходить второй волной на 0.5. Также есть параметры для плоской коррекции — А=С. Будем смотреть за осцилятором.На объемах тоже уровень ниже(его обычно чуть ниже проходят по факту). Также мы знаем, что чем больше касаний в уровень, тем он слабее ;)

Marina Bystrova, если можно, уаажите дату, когда на этот раз точно придёт на 0,175)

Когда будет информация по Берёзовской ГРЭС? Вроде как перенесли ввод на 21-й год?

О как! Была ЧП 121 лям за 6 мес с ростом г/г, а теперь убыток 113 за 9. Я все правильно понял? На чем минус 234 ляма?

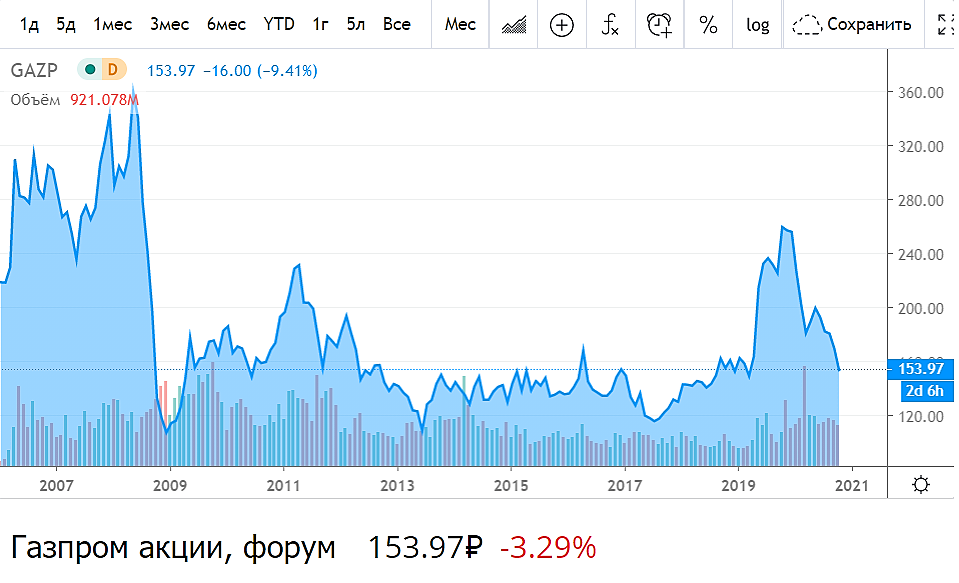

Возвращение к родным берегам. Только у меня есть смутное впечатление (и, надеюсь, оно ложное), что разогнали под продажу большого пакета, а сейчас всё вернулось на круги своя?

Возвращение к родным берегам. Только у меня есть смутное впечатление (и, надеюсь, оно ложное), что разогнали под продажу большого пакета, а сейчас всё вернулось на круги своя?

Дивиденд (руб.)

06.07.2021 (прогноз) 31.25

Илья Ильф, хрень.

От этих дивидендов зависит бюджет Башкирии, вряд ли дадут меньше, чем в этом году.

Константин Гульбин, в прошлом году были многочисленные спекуляции по поводу перехода на 50% пэйаут и абсолютно такие же мысли — дивы сохранят, налетай. Так что мы не застрахованы от дальнейшего снижения дивидендов, особенно за 2020.

#UPRO #дивиденды

ЮНИПРО СОХРАНЯЕТ ПРОГНОЗЫ ПО ДИВИДЕНДАМ НА 2021-2022 ГГ

Роман Ранний, а на 2020 что? Песенка по 20 ярдов спета?

прогноз был 0,1586 П

smart-lab.ru/q/UPRO/dividend/

по див. политике обещали не меньше 20 млрд. в год, следовательно до конца года должны ещё 0,206 выплатить

Роман Ранний, так вроде за 3 кв. 2019 в декабре выплачивали. На текущий момент суммарно дивиденд за 2019 получился таким же, как и за 2018, если верить таблице Смартлаба. Обещать не значит жениться :-)

Куплю по 130р))

Николай, куплю по 90

Прецедент в Татнефти. Но стоит напомнить, что с другой стороны малый уровень долга в Башнефти. А с третьей стороны — Роснефть, оттягивающая ресурсы на себя. С четвёртой — ситуация на рынке нефти. Подводя итог, стоит заметить, что сегодня вероятность выплаты дивов за 2019 уменьшилась.

Ежу понятно, что разумные управленцы будут резать дивы. Из нефтянки, как мне кажется, пострадает больше всего Татнефть, так как по мультипликаторам она дороже многих других компаний, а в её цене крайне сильно учитывались выплачиваемые дивиденды.

Моё личное мнение, не является рекомендацией.

Режим самоизоляции продлили до лета в Башкирии: www.rbc.ru/society/16/04/2020/5e983c3c9a7947d5c399f0fd

Интересно, как это отразится на результатах компании.

popov, моё мнение — это очень плохая новость для Башнефти..

Башнефть почти всю добываемую нефть перерабатывает и продает нефтепродукты, в основном бензин. Самоизоляция ведет значительному сокращению поездок, а значит и продаж нефтепродуктов.

Летом тоже хорошего не жду. Предстоит сокращение добычи на 22% (это в среднем, если не ошибаюсь, но Сечин для падчерицы Башнефти может повысить эту «квоту»). Для Башнефти с её большим количеством старых скважин сокращение добычи будет особенно дорого и болезненно. Многие скважины могут заглохнуть навсегда.

Я акции свои продал после этой новости и с удивлением наблюдал, как они в пятницу пошли в рост. Такое ощущение, что большинство инвесторов живет в какой-то другой реальности.

Может они рассчитывают на дивиденты. Я тоже покупал акции в расчете на них. Но сейчас у меня и по этому поводу появились сомнения, особенно после прочтения этой статьи «Хабиров не дождался помощи от «Башнефти» и БСК в борьбе с коронавирусом»: pravdapfo.ru/comment/247229

Говорят, что Сечин был противником сделки с ОПЕК и возможно именно он невольный виновник обвала цен (если такой вообще есть со стороны России). Если это так, то видимо у него очень крепкая поддержка, раз он усидел в кресле после подобной катастрофы лишившей бюджет России огромной части доходов. Вопрос, стоит ли теперь после всего этого верить, что Башкирия сумеет вытребовать свои дивиденты? У Росснефти огромный долг в валюте* и общий кошелек с Башнефтью (кэш-пулинг), зачем ей пропускать этот кошелек через сито дивидентов теряя 43% кэша?

p.s. «Денежный долг «Роснефти» наполовину номинирован в иностранной валюте: это 26,7 млрд долларов и 3,9 млрд евро. Рублевый долг за год вырос с 2,028 до 2,227 триллиона рублей».

«Суммарный объем обязательств компании, включая кредиторскую задолженность и отложенные обязательства по налогам, достиг 8,468 триллиона рублей. По текущему курсу это 129,3 млрд долларов, или 27% от золотовалютных резервов ЦБ, составлявших на начало 2019г. 469,8 млрд долларов».

Источник: zen.yandex.ru/media/id/5d6000a4ba281e00ad6e6c3b/dolgi-rosnefti-sostavliaiut-polovinu-biudjeta-rf-5e01f6e81ee34f00aef6ad4f

Алексей aka Markitant, с такой политической предвзятостью на рынке делать нечего. Неужели люди до сих пор считают, что цены обвалило не сокращение добычи на 1,5 млн. баррелей, а сокращение спроса на 20-30 млн это так, в довесок.

Sergey_Sergeevich, но в то же время при разговоре о Башнефти не учитывать политические факторы нельзя