Соглашусь с Kraken — сразу рухнуть не может. Пандемия, много эмоций… — пусть уляжется сначала все. Как говорили мне зеки в тюрьме: Кто понял жизнь, тот не спешит.

Я, может, и утеплять портфель Таткой больше не буду, но и продавать ее пока не планирую. Да и большой убыток по ней не стремлюсь фиксировать. Короче, как мой начальник говорил: Хорошее дело должно дать сок!

комментарии 49-ый этаж на форуме

-

- А потом? 30.12.19 г. отсечка была, и 24.01.20г Сбербанк зачислил 24,36 руб/акция.

Тоже думал о повышении. Мишустина назначили, а Минниханова народ избрал — у него выход на президента есть. Тем более, что Путин к Татарстану неровно дышит. В Татарии тоже есть врачи и учителя, им тоже бюджет формировать надо — не все так просто тут.

Кремль: решение о повышении НДПИ пока не принято www.kommersant.ru/doc/4493317?from=hotnews

Игорь, 99% что уже принято -Мишустин вещает, что все должны разделить тяготы. Обдерут наших металлургов, как предлагал Белоусов…

Вольд, когда еще Белоусова в правильство включили — подумалось, что сделает озвученное.

В Китае и Индии с 2030 года запрещены двигатели с ДВС (не уточнял, правда).

Я просто тащусь — ну, Китай еще ладно. А Индия? Рикша — вот там основной транспорт. Какие электромобили, если там накормить не могут всех голодных.

По заправкам: Да, за 10 минут планируют авто зарядить полностью. Но тут опять проблема даже для Москвы — где столько энергии взять? Потом начнутся проблемы ее с подводкой — надо пол-Москвы перекопать. Уверен, уже при выкопанном котловане окажется, чем и меди в мире столько нет на провода. А та, что есть уже безумно дорогая. Или что-то подобное… Да и мировые автогиганты свой кусок пирога без боя не отдадут. По аналогией поговоркой «В России нет дорог, а есть направления»: Отказ от ДВС — это не даже не план, а направление. Шла бы сейчас нормальная продажа нефти — про электромобили в чате разговоров не было бы. Уверен, пандемия пройдет, и разговоры здесь про электромобили не услышишь — их опять шорох нефтедолларов заглушит. Но задумываться над проблемой надо. И тут самая большая головная боль у Саудовской Аравии.

PS И зачем подмосковный НПЗ Роснефть модернизировала, если он не нужен?Уже в который раз наблюдаю мнение уважаемых господ, что до 2040 нашей нефтекачке ничего не угрожает. А в ближайшие 10 лет потребление так и вовсе возрастёт, очевидно это и станет той самой последней вспышкой перед закатом.

www.google.ru/amp/s/forpost-sz.ru/a/2019-06-25/ehksperty-vyyasnili-kogda-nachnyot-padat-mirovoj-spros-na-neft-i-gaz%3famp

Deacon, вернемся к азам экономики. Совсем по-простому цель любого бизнеса — это чистая прибыль, которая в самом общем случае — выручка минус издержки. Если издержки будут гораздо меньше при владении и эксплуатации авто с двс — электромобили будут нервно курить в сторонке. И еще один тезис — уже из жизни. Как правило по многим вопросам существуют диаметрально противоположные точки зрения, а истина оказывается где-то посередине. Насчет прогнозов до 2040 года — очень далекая перспектива, никто не знает точно, что будет — может прилететь метеорит или проснутся супервулкан и мы все умрем… Большинство финансовых воротил мыслят горизонтом финансового года.

Пилат, разговор с утра зашел о далеких горизонтах, я и скинул прогнозы светил да министров энергетики, озвученных на нефтяном форуме.

Ну а на ближайшие пару лет нам из каждого утюга кричат «Lukoil STRONG BUY!!!”

Deacon, я бы не сказал, что все как один орут по «Стронг бай». Почитал тут кое-что и вижу диаметрально противоположные мнения. Некоторые авторитетные товарищи и наши, и западные на голубом глазу прогнозируют, что через 10 лет мир изменится и наступит электромобильная эра. Я все-таки сторонник того, что «истина будет где-то посередине», поэтому лукойл есть в моем портфеле, но только как его часть в рамках диверсификации.

Пилат, аналогично, держу инвест позу, 15% от депо, без фанатизма. И еще столько же префов сурка, но то уже больше хедж форд, чем нефтегазовая компания.

Deacon, на моей памяти вы к Татнефти же приценивались…

Порыв ветра, было дело. Теперь из нефтянки в портфеле только префы сургута и лук, в равных долях.

Татнефть сбросил во время мартовского провала и больше не брал.

Deacon, Я считаю, что до электробусов я могу и не дожить. Татнефть — 28%, Саратовский НПЗ — почти 10 и Лука хочу 11%. Раз в России живем грех в нефтянку не вложиться.

Порыв ветра, По электробусам. Москва уже ликвидировала троллейбусы. По городу сейчас уже ходит 463 электробуса. Строится завод по выпуску 500 электробусов в год. В Шеньчжэне уже 16000 электробусов, которые заменили дизельные. Муниципальный транспорт — основной потребитель электробусов.

khornickjaadle, а покрышки к ним из чего планируют делать? Из нефти? Нефть в один день не уйдет. У меня так портфель скроен, что будут падать дивиденды в нефтянке — хочешь-не хочешь придется продавать такие акции — процент акций в портфеле зависит от дивидендов. А в Москва — не Россия. Я в родительском доме жил зимой и его продавал недавно — я там печь дровяную топил. Там в ней обычные дрова горели — не газ, не водород. И вы как будто ТВ не смотрите — трамваев и троллейбусов количество уменьшается.

.

Уже в который раз наблюдаю мнение уважаемых господ, что до 2040 нашей нефтекачке ничего не угрожает. А в ближайшие 10 лет потребление так и вовсе возрастёт, очевидно это и станет той самой последней вспышкой перед закатом.

www.google.ru/amp/s/forpost-sz.ru/a/2019-06-25/ehksperty-vyyasnili-kogda-nachnyot-padat-mirovoj-spros-na-neft-i-gaz%3famp

Deacon, вернемся к азам экономики. Совсем по-простому цель любого бизнеса — это чистая прибыль, которая в самом общем случае — выручка минус издержки. Если издержки будут гораздо меньше при владении и эксплуатации авто с двс — электромобили будут нервно курить в сторонке. И еще один тезис — уже из жизни. Как правило по многим вопросам существуют диаметрально противоположные точки зрения, а истина оказывается где-то посередине. Насчет прогнозов до 2040 года — очень далекая перспектива, никто не знает точно, что будет — может прилететь метеорит или проснутся супервулкан и мы все умрем… Большинство финансовых воротил мыслят горизонтом финансового года.

Пилат, разговор с утра зашел о далеких горизонтах, я и скинул прогнозы светил да министров энергетики, озвученных на нефтяном форуме.

Ну а на ближайшие пару лет нам из каждого утюга кричат «Lukoil STRONG BUY!!!”

Deacon, я бы не сказал, что все как один орут по «Стронг бай». Почитал тут кое-что и вижу диаметрально противоположные мнения. Некоторые авторитетные товарищи и наши, и западные на голубом глазу прогнозируют, что через 10 лет мир изменится и наступит электромобильная эра. Я все-таки сторонник того, что «истина будет где-то посередине», поэтому лукойл есть в моем портфеле, но только как его часть в рамках диверсификации.

Пилат, аналогично, держу инвест позу, 15% от депо, без фанатизма. И еще столько же префов сурка, но то уже больше хедж форд, чем нефтегазовая компания.

Deacon, на моей памяти вы к Татнефти же приценивались…

Порыв ветра, было дело. Теперь из нефтянки в портфеле только префы сургута и лук, в равных долях.

Татнефть сбросил во время мартовского провала и больше не брал.

Deacon, Я считаю, что до электробусов я могу и не дожить. Татнефть — 28%, Саратовский НПЗ — почти 10 и Лука хочу 11%. Раз в России живем грех в нефтянку не вложиться.Уже в который раз наблюдаю мнение уважаемых господ, что до 2040 нашей нефтекачке ничего не угрожает. А в ближайшие 10 лет потребление так и вовсе возрастёт, очевидно это и станет той самой последней вспышкой перед закатом.

www.google.ru/amp/s/forpost-sz.ru/a/2019-06-25/ehksperty-vyyasnili-kogda-nachnyot-padat-mirovoj-spros-na-neft-i-gaz%3famp

Deacon, вернемся к азам экономики. Совсем по-простому цель любого бизнеса — это чистая прибыль, которая в самом общем случае — выручка минус издержки. Если издержки будут гораздо меньше при владении и эксплуатации авто с двс — электромобили будут нервно курить в сторонке. И еще один тезис — уже из жизни. Как правило по многим вопросам существуют диаметрально противоположные точки зрения, а истина оказывается где-то посередине. Насчет прогнозов до 2040 года — очень далекая перспектива, никто не знает точно, что будет — может прилететь метеорит или проснутся супервулкан и мы все умрем… Большинство финансовых воротил мыслят горизонтом финансового года.

Пилат, разговор с утра зашел о далеких горизонтах, я и скинул прогнозы светил да министров энергетики, озвученных на нефтяном форуме.

Ну а на ближайшие пару лет нам из каждого утюга кричат «Lukoil STRONG BUY!!!”

Deacon, я бы не сказал, что все как один орут по «Стронг бай». Почитал тут кое-что и вижу диаметрально противоположные мнения. Некоторые авторитетные товарищи и наши, и западные на голубом глазу прогнозируют, что через 10 лет мир изменится и наступит электромобильная эра. Я все-таки сторонник того, что «истина будет где-то посередине», поэтому лукойл есть в моем портфеле, но только как его часть в рамках диверсификации.

Пилат, аналогично, держу инвест позу, 15% от депо, без фанатизма. И еще столько же префов сурка, но то уже больше хедж форд, чем нефтегазовая компания.

Deacon, на моей памяти вы к Татнефти же приценивались…- Тема: Северсталь а.о., 2 выпуск, Выплата дивидендов в виде денежных средств

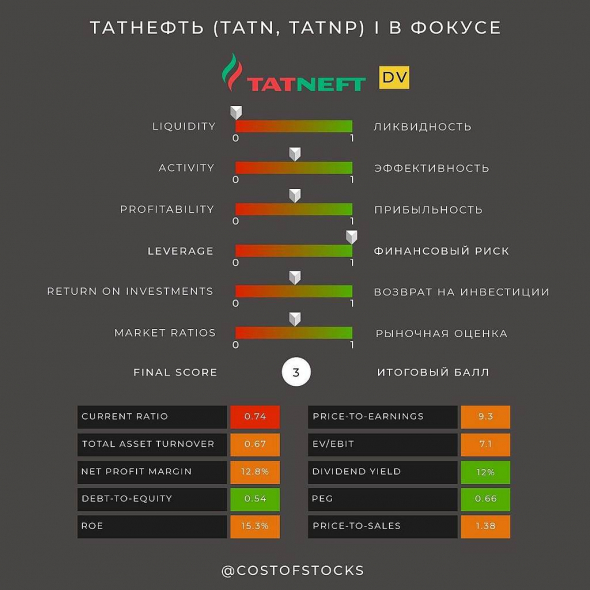

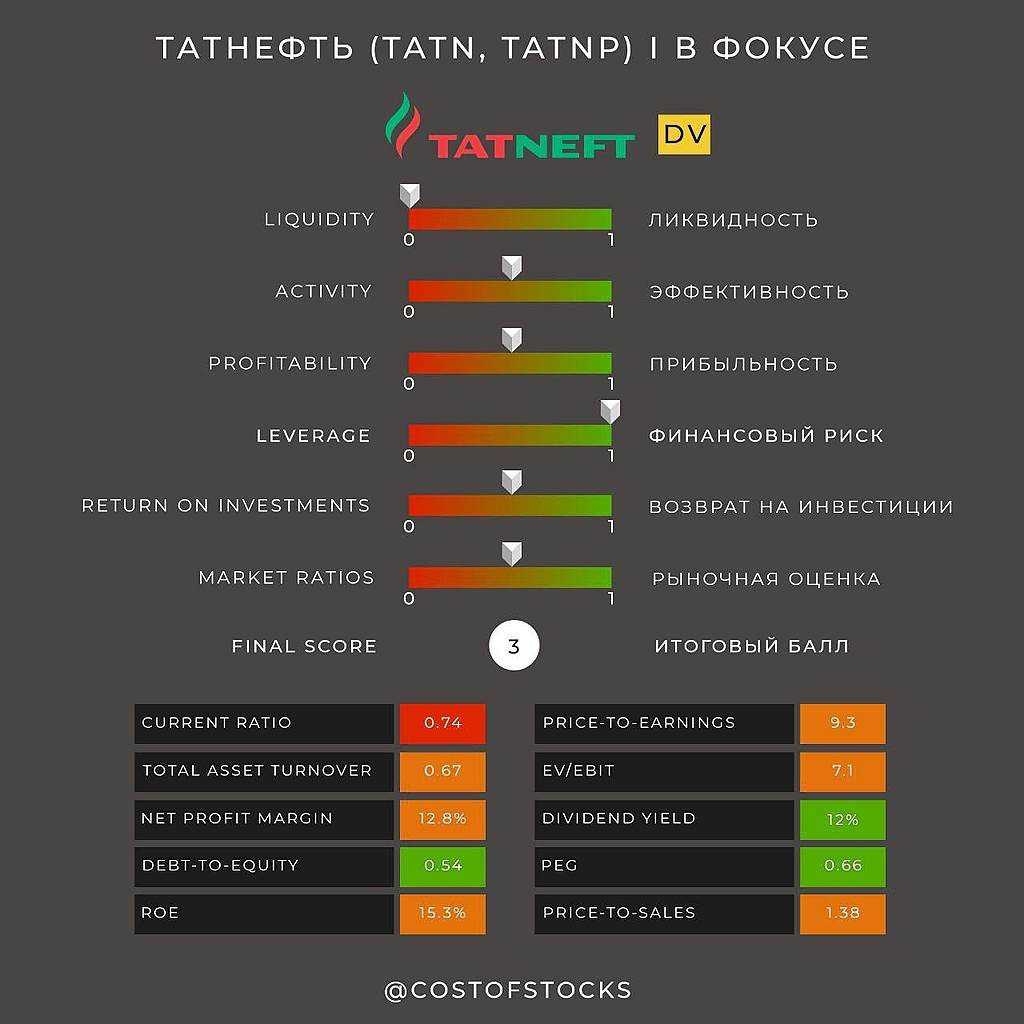

ibb.co/vYYRM79 На основании последней финансовой отчетности за 6 месяцев 2020 года, текущих рыночных цен и фундаментальной оценки, добавляем в наш портфель недооцененных компаний Deep Value акции Татнефти (TATN, TATNP).

Акции выглядят крайне привлекательно с точки зрения их внутренней стоимости, давая маржу безопасности >50% к рыночным ценам.

По двум другим критериям акции также проходят: текущий уровень РЕ (LTM)<9.5, отношение капитала к активам (Equity-to-assets) более 50%.

В портфель качественных акций High Score акции не попадают, набирая 3 балла из 6 возможных. Тем не менее, стоит отметить высокую финансовую устойчивость Татнефти и одни из самых высоких в отрасли показателей прибыльности и возврата на инвестиции, даже несмотря на негативные внешние факторы.

Пояснения к графической интерпретации результатов

(https://t.me/costofstocks/681)#вфокусе #tatn #tatnp #deepvalue

Роман Ранний, если о нефтянке говорят: Ждите прибыли в апреле-мае 2021 г., то кому эта красота нужна? Самое большое падение на МБ было у Татнефти и Лукойла. Лукойл же вон опять валится. А не факт, что Татнефть еще не ляжет. Знать бы прикуп…

Что происходит? Откуда такая движуха? Расшифруйте кто в теме пжл.

Timur Mazukabzov, рынок в США упал, и нас засыпало его обломками news.mail.ru/economics/43237162/?frommail=1Странно. Купил акции почти за месяц до закрытия реестра акционеров. Ни уведомления о выплате на почту не пришло, ни дивы не пришли. Брокер Сбербанк. Может про меня забыли?

Valery1983, просмотрел почту — Саратовский НПЗ, Северсталь, Северсталь, Детский Мир, Газпром. Не увидел про Энел, префы Мечела. Сбербанк-брокер тоже.

Порыв ветра, Тоже самое ни каких уведомлений от сбера не было.

AMoiseev, мне также на что то приходит на что-то нет, задавал несколько раз им вопрос в тех поддержку тишина, забил, здесь узнаю кто-то да и ответит.

Александр Nikvich, всё правильно — надо вместе держаться.

Пришли дивиденды — Сбербанк-брокер.Странно. Купил акции почти за месяц до закрытия реестра акционеров. Ни уведомления о выплате на почту не пришло, ни дивы не пришли. Брокер Сбербанк. Может про меня забыли?

Valery1983, просмотрел почту — Саратовский НПЗ, Северсталь, Северсталь, Детский Мир, Газпром. Не увидел про Энел, префы Мечела. Сбербанк-брокер тоже. Читал по ДМ прогнозы (На БКС, кажется), в голове цифра застряла — не выше 112 руб. Хотел сегодня прикупить, но цена оттолкнула — дороговато.

Читал по ДМ прогнозы (На БКС, кажется), в голове цифра застряла — не выше 112 руб. Хотел сегодня прикупить, но цена оттолкнула — дороговато.- Электро и бензиновый двигатели различны в своих показателях. Кто-нибудь троллейбус пытался обогнать? Он от остановки стартует как ракета — его не догонишь, но на скорости он скорость-то и не набирает. Я помню, что меня автоинструктор по коленкам линейкой шлестал за попытки обгона тролейбуса, стартующего от обстановки. Потому, кстати, тепловозы электрические, а не дизельные — на электрической тяге проще состав сдвинуть. Но с какой скорость едет тепловоз? Что-то я не помню гонки Формулы-1 электромобилей, пусть бы и в качестве рекламы. Вот смеху-то было

. Для города электромобили бы и подошли — быстро набирают скорость, дешевая подзарядка, могут много увести. Но не всем электротранспорт подойдет в силу фундаментальных причин, которых не обойти.

Кто просчитывал, до каких высот он будет расти — планирую в понедельник еще купить?

Порыв ветра, я вышел и зашел в Полиметалл. думаю там больше потенциал. ДМ заканчивает рост а Полик только начинает. Это просто мое мнения

Павел — ещё учусь, это совсем уж не мой профиль — мне ближе дивитикеры. Просто в моем портфеле доля эмитента зависит от цены акции и дивидендов — чем выше цена при неизменных дивидентах, тем ниже доля эмитента. Купил префы Сбера по 170, а они выросли — их стало много по плану. Надо продать и переложиться в другое. ДМ, МТС, Газпром, Татнефть… А Полик — иностранный эмитент, он совсем мне не нужен. А ДМ купил по 89,9 — рост 30%, но мне доли их в портфеле мало. И продавать ДМ я не буду — внуки продадут, т.е. беру в долгосрок. В ДМ выше 125 тоже не верю, кстати. Спасибо, что не молчите.- Кто просчитывал, до каких высот он будет расти — планирую в понедельник еще купить?

- По префам Татнефти пришли дивы, кажется — мне капнуло 15 руб всего. Я префы перевел в обычку все, в потом подкупил. Других таких дивов не жду, да и срок уже — 17 июля.

подскажите народ если я продам акций сегодня я не получу дивиденды?

Арман Казыбаев, не получишь. отсечка завтра. смотри в пункте «див.доход»

Александр Корнев,

Получите, акции торгуются т+2. Расчеты по сегодняшним сделкам будут 17го. Те в отсечку вы уже попадаете (если они были конечно до этого или приходят к 16ому).

User40k, в пункте «див.доход ао» на этой странице русским по белому написано: Т+2 14.07.20 отсечка 16.07.20 или я чего то не понимаю отсечка же тот день до которого включительно надо держать т.е. продавать нужно 17.07.20 или же я опять ничего не понимаю.

Александр Корнев, Т+2 — это значит, что биржа сделку оформит через 2 дня. Сегодня 15 плюс 2 дня = 17 июля, т.е проданные сегодня акции оформят 17-го, т.е. после отсечки. Проданные акции после отсечки получат дивы. Не путайте нас.

Чтобы купить акции, выберите надежного брокера: