Да чтоб тебя! — говорит Мишка, — Да куда ты лезешь?! (из книги Н.Носова «Мишкина каша»)

Купил ДМ шутя, а он прет.

комментарии 49-ый этаж на форуме

-

Жарко не жарко, а вот тепло в этой акцие и с этой акцией будет всегда!!!

Виктор Ч., хотелось, чтобы тепло и сытно.Но второе пока — только пожелания.

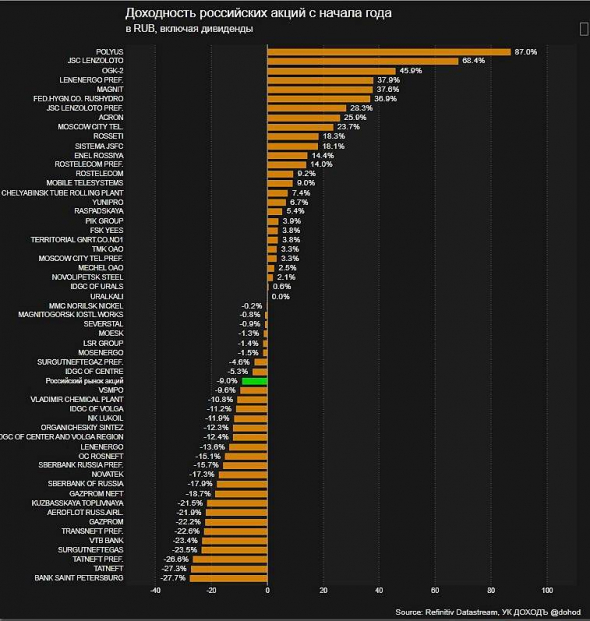

Почему Татнефть хуже всех?

InvestingAsHobby, Татнефть — дивидендная акция, и для нее главное — дивиденды. Есть дивиденды — держится цена, нет — падает. Летом дивидендов не было — цена упала с почти 800 руб (у меня средняя цена покупки 715 руб) до 500. У меня убыток по АО 22% на сегодня, а я еще менял префы на обычку после падения. Да, соглашусь, что -27%. Но главное тут — непонятно, когда будет рост.

я так понимаю, что кап.ремонты в саратов.нпз 1 раз в 2 года. Провал переработки в апреле и в целом за 1 квартал 2020г. может нивелироваться отсутствием ремонта в 4-м. Что думаете по этому поводу?

btr2000, я думаю, что заработаные каждому акционеру за пандемический 1-ый квартал 381,1 руб на акцию не должны отвернуть от бумаги. 381,1 руб х 4-е квартала = 1524,4 руб за год. Цифры, сопоставимые с 1766,52 руб за 2019 год. Плюс, конечно, отсутвие ремонта и ожидаемый рост экономики. Я лично за Крекинг спокоен.как думаете лето и летние детские товары изменял это положение?

Августина Дегуршафф, Нет. Это не СССР, когда мы все покупали там одежду, школьную форму, игрушки. Теперь это просто старый, убыточный, пусть и красивый бренд. В таком виде, компания мертвая. С маржой на китайские товары по 300%, сегодня охотников мало найдется. Кто финансирует это болото можно определить, банальный отмыв денег.

Alka Alka,

лучше продать? (я только сегодня стал инвестировать поэтому только недавно начал все читать и проникать + добавлять все это опытом и купил 10 акций дм)

Августина Дегуршафф, читайте побольше. Северсталь, Татнефть, Саратовский НПЗ преф, Сбербанк преф, Газпром, Детский мир — это акции, которые должны быть в любом портфеле. Купите и подержите их года три, а потом сами прикинете, что вам нужно. Не дергайтесь по мелочам, к примеру, я понял достоинства Северстали, когда стоимость их моем портфеле приблизилась к 70 тыс руб. А вот Алроса — не по мне. Потом научитесь просчитывать эмитентов, а пока тупо наращивайте брокерсткий счет.Раньше 12 — 13 тыс нет смысла сюда смотреть. Вообще. Бумажка неликвид. Можно сказать «штучный» товар. Была разогнана клоунами (особенно одним) в телеграмм каналах. Вся идея в ней — дивиденды. Дивиденды уже случились. Все остальные домыслы — от лукавого.

kherabora, согласен. Но есть и плюсы в бумаге — прописанный в уставе процент дивидендов в ЧП, а таких бумаг немного на бирже. 12 — 13 тыр — это теперь из области фантастики. Хотя при таких уровнях продаж ГСМ будем ждать падения и бумаги.

- Танкеры в мире закончились? Или новое месторождение с бесплатной нефтью нашли — вся нефтянка падает?

Татнефть акции, форум ао: 535.3₽ -5.26%

Лукойл акции, форум 5255.5₽ -2.53%

Сети могут эмитировать 19 485 878 099 объявленных в свежем уставе акций.

А этого, при текущем соотношении цен, хватит только на ~10% консолидации ФСК.

… плюс 200 млрд. акций равно 240 млрд. акций Россетей...

khornickjaadle, не понимаю, почему вы вдруг их прибавляете? Как они могут участвовать в консолидации.

Единственный, на мой взгляд вариант участия, это часть доли сетей разместить на SPO, выручить бабла и офертой выкупить ФСК. Но все равно мало.

Евдокимов Сергей, т.е. в ФСК теперь лучше не соваться — там будущее на воде вилами писано? О-хо-хо… Из Энел акционеры выходят, с Ленэнерго тоже непонятно что с объединением, и поговаривают про делистинг… У нас дивитикеры остались еще в энергетиках?

Порыв ветра, не знаю. Кому как. Я суюсь. И не потому что «вилами...», а потому что мощный фундаментал по хорошей цене.

Евдокимов Сергей, толково. Не подскажите хорошую книгу по фундаменталу — тоже охота научиться? Кроме «Разумного инвестора», конечно. ЗЫ Извините, что задергал вас.

Порыв ветра, а почему «кроме..»? Уже изучен ?

Применительно к фондовому рынку — это, имхо, самая вещь. Как сказал Назар Щетинин: «Если фондовый рынок это религия, то сия книга — библия». Согласен на все 100. Перечитана трижды + аудио. Каждый раз фиксирую для себя что-то новое. Поистине шедевр.

Евдокимов Сергей, спасибо. И нате тогда в коллекцию сувенир с сайта Олега Клоченка roundabout.ru/ Там в разделе «Чтение — Читаем вместе». Я просто сторонник дивидендного трейдинга — не совсем мне в тему она. Но и чтобы оценить процессы, так сказать, внутри эмитента — это, бесспорно, нужная книга. В общем, ну, не откладывается внутри меня книга нужными знаниями. Питера Линча почитаю. Да и Грэма надо перечитать. Спасибо еще раз. У вас, кстати, толковые записи на сайте — я читаю с интересом и уважением к автору.Сети могут эмитировать 19 485 878 099 объявленных в свежем уставе акций.

А этого, при текущем соотношении цен, хватит только на ~10% консолидации ФСК.

… плюс 200 млрд. акций равно 240 млрд. акций Россетей...

khornickjaadle, не понимаю, почему вы вдруг их прибавляете? Как они могут участвовать в консолидации.

Единственный, на мой взгляд вариант участия, это часть доли сетей разместить на SPO, выручить бабла и офертой выкупить ФСК. Но все равно мало.

Евдокимов Сергей, т.е. в ФСК теперь лучше не соваться — там будущее на воде вилами писано? О-хо-хо… Из Энел акционеры выходят, с Ленэнерго тоже непонятно что с объединением, и поговаривают про делистинг… У нас дивитикеры остались еще в энергетиках?

Порыв ветра, не знаю. Кому как. Я суюсь. И не потому что «вилами...», а потому что мощный фундаментал по хорошей цене.

Евдокимов Сергей, толково. Не подскажите хорошую книгу по фундаменталу — тоже охота научиться? Кроме «Разумного инвестора», конечно. ЗЫ Извините, что задергал вас.- За 20 косарей лучше Норникель купить — совсем рынок рехнулся.

На новых условиях Правительства, конечно, будет проще покрыть убытки от covid.

Сети могут эмитировать 19 485 878 099 объявленных в свежем уставе акций.

А этого, при текущем соотношении цен, хватит только на ~10% консолидации ФСК.

… плюс 200 млрд. акций равно 240 млрд. акций Россетей...

khornickjaadle, не понимаю, почему вы вдруг их прибавляете? Как они могут участвовать в консолидации.

Единственный, на мой взгляд вариант участия, это часть доли сетей разместить на SPO, выручить бабла и офертой выкупить ФСК. Но все равно мало.

Евдокимов Сергей, т.е. в ФСК теперь лучше не соваться — там будущее на воде вилами писано? О-хо-хо… Из Энел акционеры выходят, с Ленэнерго тоже непонятно что с объединением, и поговаривают про делистинг… У нас дивитикеры остались еще в энергетиках?«Северный поток — 2» освободили на 20 лет от норм газовой директивы ЕС

Федеральное сетевое агентство Германии приняло решение об освобождении газопровода «Северный поток» из-под действия ключевых положений Газовой директивы ЕС, говорится в сообщении оператора газопровода Nord Stream AG.

Соответствующая заявка была подана Nord Stream AG 19 декабря 2019 года после принятия закона Федеративной Республики Германия об энергетике (EnWG), имплементирующего в немецкое законодательство поправки к Газовой директиве ЕС. Данные поправки распространяют нормы Третьего энергопакета на участки морских газопроводов в пределах территориальных вод государства-члена ЕС, где расположено первое соединение газотранспортной системы c газопроводом из третьей страны.

Согласно решению освобождение из-под действия указанных положений относится к участку газопровода на территории Германии, включая территориальное море, и действует первоначально в течение 20 лет, вступая в силу ретроспективно с даты принятия изменений к закону об энергетике 12 декабря 2019 года.

Авто-репост. Читать в блоге >>>

ОчПассивный инвестор, недолго фрёйлян ломалась

drmfd, деза… речь про СП-1

Василий В., обоим же потокам, кажется, отказали. Или не так?

news.mail.ru/economics/41860841/?frommail=1

как то странно котиры ходят… обычка в 0… префы на -1,7% отвезли…

Ремора, да никакой странности, в префах ожидающих дивов сидело гораздо больше, вот и наступило разочарование

в принципе парный трейд можно делать, шорт префов — лонг обычки

соотношение 1,15 — 1,20

Аля, ты как в воду смотришь… я хотел вложиться еще в префы, а на дивы купить новый комп. Теперь снова думать надо и по компу, и по покупке префов. Быстрее бы тот чертов высокосный год закончился — все уже было, кроме извержения вулкана. Хотя еще 3/4 года впереди — и извежение подтянется.Привет, Аля.

Скорее всего ситуация проста — судя по отчетности в МГТС готовится фондировать МТС и собирает для этого деньги. Они продали зависимым фирмам свою недвигу и перешли на ее операционную аренду, было бы глупо с их стороны вырученные деньги направлять на выплаты. Ясен пень они отдадут их в головную компанию займами как ранее. СД который полностью подконтролен МТС вынес такое решение с их подачи, поэтому ожидать что мажоритарий МГТС (читай он же СД) не поддержит сам себя как минимум глупо. Про дивиденды тут можно забыть теперь надолго (мин. 1-2 года). Жду МГТС прив у справедливых уровней около 1650-1750 руб. за 1 шт. и тогда можно уже о чем то думать.

P.S. А вообще рынок сейчас изменился — для нормальной торговли (инвестирования) уже не достаточно просто пользоваться скринерами и смотреть диванную аналитику на ютьюбе, настало время читать отчетность со всеми приложениями и пояснениями (там то как правило все самое интересное)

Андрей Муллер, и каким образом они передадут деньги МТС? В дипломате перенесут из офиса в офис? Или как? Мысли есть?

Порыв ветра, дадут займ от дочерней головной компании.

Antonio Z, я просто к тому веду, что можно было и дивидендами вывести. Но, возможно, денег не так много, или планируется их возврат. Хотя займ под ноль-цель-фиг-десятых процента — то хорошее решение, особенно если срок отдачи 100 лет. Очень мудрые все…

Порыв ветра, дивиденды были бы очень кстати нам всем, сам надеялся на них. Но увы.

Как тут написали, то возможно в этом году будет реорганизация МГТС путём присоединения к МТС. В этом случае выводить сейчас дивиденды неправильно с точки зрения самой экономики, т.к. скоро это будет и так один актив.

Вопрос уже для нас, миноритариев, будет в том, сколько нам дадут акций МТС за каждую акцию МГТС. Поступят ли справедливо или нет. Остается надеяться только.

Antonio Z, я не акционер МГТС или МТС. На БКС утром просматривал информацию по дивам — пишут, мол, вчера Башнефть срезала дивы до 100 руб, а МГТС совсем отменила. Интересна была мне реакция форумчан. А я заметил, что меня подтрясывает после покупки акций Алросы и МГТС. Даже не знаю, почему это… Не мои они — продал я их.

Порыв ветра, у меня есть АЛРОСА и МГТС. И той и той компании очень мало в портфеле. Продавать пока не собираюсь. Фундаментально считаю, что компании хорошие. А насчет отмены дивидендов, то сейчас любая компания может принять решение их не выплачивать.

Antonio Z, да-да, Татнефть вон написала «баранки» тоже. Но я на Татку не сержусь — даже еще купил. А вот Алроса… Пока, значит, открытым способом алмазы добывали акционеры не нужны были, а как в воронке той под землю аж ушли, и стала себестоимость возрастать, акционеры понадобились.Я боюсь отмены дивов Сбербанка — у меня планы на него. А МТС в планах покупать, только не получается. А МГТС теперь, значит, не тихая гавань — учтем.

Скорее всего ситуация проста — судя по отчетности в МГТС готовится фондировать МТС и собирает для этого деньги. Они продали зависимым фирмам свою недвигу и перешли на ее операционную аренду, было бы глупо с их стороны вырученные деньги направлять на выплаты. Ясен пень они отдадут их в головную компанию займами как ранее. СД который полностью подконтролен МТС вынес такое решение с их подачи, поэтому ожидать что мажоритарий МГТС (читай он же СД) не поддержит сам себя как минимум глупо. Про дивиденды тут можно забыть теперь надолго (мин. 1-2 года). Жду МГТС прив у справедливых уровней около 1650-1750 руб. за 1 шт. и тогда можно уже о чем то думать.

P.S. А вообще рынок сейчас изменился — для нормальной торговли (инвестирования) уже не достаточно просто пользоваться скринерами и смотреть диванную аналитику на ютьюбе, настало время читать отчетность со всеми приложениями и пояснениями (там то как правило все самое интересное)

Андрей Муллер, и каким образом они передадут деньги МТС? В дипломате перенесут из офиса в офис? Или как? Мысли есть?

Порыв ветра, дадут займ от дочерней головной компании.

Antonio Z, я просто к тому веду, что можно было и дивидендами вывести. Но, возможно, денег не так много, или планируется их возврат. Хотя займ под ноль-цель-фиг-десятых процента — то хорошее решение, особенно если срок отдачи 100 лет. Очень мудрые все…

Порыв ветра, дивиденды были бы очень кстати нам всем, сам надеялся на них. Но увы.

Как тут написали, то возможно в этом году будет реорганизация МГТС путём присоединения к МТС. В этом случае выводить сейчас дивиденды неправильно с точки зрения самой экономики, т.к. скоро это будет и так один актив.

Вопрос уже для нас, миноритариев, будет в том, сколько нам дадут акций МТС за каждую акцию МГТС. Поступят ли справедливо или нет. Остается надеяться только.

Antonio Z, я не акционер МГТС или МТС. На БКС утром просматривал информацию по дивам — пишут, мол, вчера Башнефть срезала дивы до 100 руб, а МГТС совсем отменила. Интересна была мне реакция форумчан. А я заметил, что меня подтрясывает после покупки акций Алросы и МГТС. Даже не знаю, почему это… Не мои они — продал я их.Скорее всего ситуация проста — судя по отчетности в МГТС готовится фондировать МТС и собирает для этого деньги. Они продали зависимым фирмам свою недвигу и перешли на ее операционную аренду, было бы глупо с их стороны вырученные деньги направлять на выплаты. Ясен пень они отдадут их в головную компанию займами как ранее. СД который полностью подконтролен МТС вынес такое решение с их подачи, поэтому ожидать что мажоритарий МГТС (читай он же СД) не поддержит сам себя как минимум глупо. Про дивиденды тут можно забыть теперь надолго (мин. 1-2 года). Жду МГТС прив у справедливых уровней около 1650-1750 руб. за 1 шт. и тогда можно уже о чем то думать.

P.S. А вообще рынок сейчас изменился — для нормальной торговли (инвестирования) уже не достаточно просто пользоваться скринерами и смотреть диванную аналитику на ютьюбе, настало время читать отчетность со всеми приложениями и пояснениями (там то как правило все самое интересное)

Андрей Муллер, и каким образом они передадут деньги МТС? В дипломате перенесут из офиса в офис? Или как? Мысли есть?

Порыв ветра, дадут займ от дочерней головной компании.

Antonio Z, я просто к тому веду, что можно было и дивидендами вывести. Но, возможно, денег не так много, или планируется их возврат. Хотя займ под ноль-цель-фиг-десятых процента — то хорошее решение, особенно если срок отдачи 100 лет. Очень мудрые все…Скорее всего ситуация проста — судя по отчетности в МГТС готовится фондировать МТС и собирает для этого деньги. Они продали зависимым фирмам свою недвигу и перешли на ее операционную аренду, было бы глупо с их стороны вырученные деньги направлять на выплаты. Ясен пень они отдадут их в головную компанию займами как ранее. СД который полностью подконтролен МТС вынес такое решение с их подачи, поэтому ожидать что мажоритарий МГТС (читай он же СД) не поддержит сам себя как минимум глупо. Про дивиденды тут можно забыть теперь надолго (мин. 1-2 года). Жду МГТС прив у справедливых уровней около 1650-1750 руб. за 1 шт. и тогда можно уже о чем то думать.

P.S. А вообще рынок сейчас изменился — для нормальной торговли (инвестирования) уже не достаточно просто пользоваться скринерами и смотреть диванную аналитику на ютьюбе, настало время читать отчетность со всеми приложениями и пояснениями (там то как правило все самое интересное)

Андрей Муллер, и каким образом они передадут деньги МТС? В дипломате перенесут из офиса в офис? Или как? Мысли есть?очень похоже, что выкидывают слаборуких и нервных из капитала компании

ещё возможно, что инвесторы ждали включения папирки в MSCI small cap, но увы не случилось

Аля, да пусть истерят, зашел в Детский мир вчера. 1 Касса постоянно отбивает чеки вторая через 2-3 клиента включалась что бы толкучку не создавать. Полка по интернет заказу полностью завалина, пришлось отодвинуть 2 ряда стеллажей, что бы разместить все заказы на полу. Делаю вывод если и упали продажи то совсем не критично. Да и покроется все это на экономии средст по ЗП персоналу

Дмитрий Суриков, не заметили, что рекламы ДМ по ТВ совсем нет? Раньше часто крутили, а сейчас тишина совсем…

Чтобы купить акции, выберите надежного брокера: