пишет

t.me/vtbmyinvestments/2637

Энел Россия: хороший момент для покупки

По оценкам аналитиков ВТБ Капитал акции Энел Россия могут вырасти на 23%, рекомендация Покупать.

✅ Цель: 1.00 руб.

⏰ Срок: 12 месяцев

🔹 Дивидендная доходность 10,5%

🔹 Рост производства на 19% год к году

🔹 Удвоение операционной прибыли через 10 лет

🔹 ESG-лидер в секторе

$ENRU

комментарии Роман Ранний на форуме

-

Четвертая линия «Ямал СПГ» произвела 35 тыс. т СПГ с момента запуска — CFO

Четвертая линия «Ямал СПГ» произвела 35 тыс. т СПГ с момента запуска — CFO пишет

пишет

t.me/if_stocks/2613

😢 Почему все забыли про Яндекс?

Яндекс #YNDX — самая популярная акция роста на российском рынке. IT-гигант продолжает инвестировать в бизнес и радовать инвесторов шикарными отчетами. Но так ли все замечательно?

Выручка во 2 квартале составила 81,4 млрд рублей, рост +70% год к году.

Скорректированный показатель EBITDA составил 5,7 млрд руб. и снизился на 13% год к году, что оказалось хуже прогнозов.

Чистый убыток составил 4,7 млрд руб. Скорректированная чистая прибыль при этом составила около 1 млрд руб. Однако и это является самым низким показателем за несколько лет.

📊Посмотрим как выглядит рост выручки по сегментам бизнеса.

• Поиск и портальные сервисы: 39,4 млрд руб. (+54% год к году). В основном такой бурный рост обусловлен низкой базой прошлого года, когда из-за пандемии доходы всех сегментов снизились

• Такси: 28,1 млрд руб. (+114%). Этот сегмент включает в себя все транспортные сервисы: Яндекс.Такси, российский UBER, каршеринг, доставка и тд.

• Яндекс Маркет: 8,8 млрд руб (+144%). При этом по EBITDA получен убыток почти в 10 млрд руб. Это очень существенная цифра, которая сказывается на рентабельности всей компании. Зато траты были не напрасны: количество товаров на Яндекс Маркете достигло 16,8 миллионов по сравнению всего с 1 миллионом год назад

• На медиасервисы пришлось 4,1 млрд (+141%)

• Сервисы объявлений принесли компании 2 млрд руб. (+125%)

• Выручка прочих направлений во втором квартале составила 4,9 млрд руб. (+140%)

Мнение аналитиков InvestFuture

📍Компания по-прежнему остается высоко оцененной по мультипликаторам, и инвестировать в нее нужно крайне осторожно.

📍Тем не менее Яндекс продолжает вкладываться в новые направления, и эти инвестиции, должны теоретически принести пользу в будущем.

✍️ Но остается вопрос, сможет ли компания потеснить конкурентов и окупить все вложенные в развитие деньги? Об этом поговорим в следующем посте.

#IF_отчеты #IF_акции_РФ

😢 Почему все забыли про Яндекс? (часть 2)

В предыдущем посте мы рассмотрели отчет Яндекса (https://t.me/if_stocks/2613) и его выручку по сегментам. Выручка выросла широким фронтом, однако EBITDA и прибыль показали менее впечатляющие результаты. Также у #YNDX появились проблемы с регуляторами, но обо всем по-порядку.

📉 Немалые убытки

Чистый убыток по итогам квартала, как уже было сказано, составил 4,7 млрд руб. Здесь, вероятнее всего, продолжает сказываться выкуп полной доли Яндекс.Маркета после “развода” со Сбером.

EBITDA составила 5,7 млрд и снизилась на 13% год к году. Основное давление на показатель оказал именно Яндекс.Маркет. Сегмент продемонстрировал убыток по EBITDA в 10 млрд руб. И здесь остается вопрос, действительно ли Яндекс.Маркет сможет потеснить таких конкурентов, как Ozon и Wildberries, или это все напрасно?

👮♂️ Проблемы с законом

Еще одна беда пришла откуда не ждали. В середине 2020 года Avito, Туту.ру, ЦИАН, ivi и 2ГИС пожаловались в ФАС на Яндекс, посчитав, что, компания делает более заметными в результатах поиска собственные сервисы.

В феврале этого года ФАС вынесла предупреждение Яндексу, выдвинув ряд требований. Яндекс требования не выполнил, и в апреле регулятор возбудил дело против компании.

Если компания проиграет суд, ей будет грозить штраф в размере от 1% до 15% от выручки. Однако максимальный размер будет ограничен суммой примерно в 4,5 млрд руб. Это не очень много для Яндекса, учитывая, что его денежная подушка сейчас составляет 125 млрд руб.

Мнение аналитиков InvestFuture

📍Рост убытков, ухудшение финансовых показателей, и проблемы с регулятором могут быть восприняты инвесторами не очень хорошо. Однако на данный момент это все еще остается кратковременными трудностями, и компании скорее всего удастся с ними справиться… или нет?

#IF_отчеты #IF_акции_РФ

А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

Роман Ранний, ну, такой риск всегда есть, да (но вот например байбек делали объемом больше фри флоата, а значит с другой целью — деньги получить)

zzznth, а есть ссылка на новость? #AFKS #Авиа

#AFKS #Авиа

АФК Система купила регионального вертолетного перевозчика АлтайАвиа

Покупка АлтайАвиа, единственной авиакомпании в Горном Алтае с собственным авиапарком и наземной инфраструктурой, позволит АФК Системе выйти на перспективный рынок малой авиации и соответствует нашей стратегии по развитию авиационного и туристического кластера в регионе — представитель управляющего партнера Системы Али Узденова. пишет

пишет

t.me/angrybonds/4937

#газ

а у нас в квартире газ… подорожал до $500 (https://t.me/markettwits/149714)(примечание: это цена с транспортировкой, если видите биржевые котировки 4 доллара за 1 млн. BTE — это без транспортировки, там всего $140-145 )

Что происходит:

Версия №1 — сложная погода, газа не хватает, Азия съела весь СПГ, все спонтанно и рыночно.

Версия №2 — гадкий Газпром жмется и не наращивает объемы. Тоталитарный российский газ долго был никому не нужен, но у Демократических Сил Света вышла промашка и тиран Влад Путин этим воспользовался. тем более что обещанный в больших количествах американский сланцевый газ куда то прое..., пропал.

Версия №3 — газа просто тупо нет, потому же что и нефти — в 2015-2020 годах было недоинвестрование и с лагом в 5-7 лет пошли проблемы: дефицит будет расти.

Версия №4 — газ как был так и остался, но Европа и США в последние годы оперативно уморили угольную генерацию, а хваленые ВИЭ заменить ничего не смогли. Вернее смогли но «не только лишь всё».

Как бы там ни было на самом деле, это означает что Газпром должен стоить 500 рублей! И платить дивы минимум 35-40 рублей.

Но есть и плохие новости — у нас будет газификация. Она правда назрела и даже перезрела, но это означает что про высокие дивиденды можно забыть: до того строили большую трубу, теперь будем строить много маленьких. Так что дивы в ближайшие годы будут хорошо если 20-25 руб, хотя коллеги из дохода ждут 29,4 руб. в этом году.

(https://www.dohod.ru/ik/analytics/dividend/gazp)Такова селяви. Но если вы брали Газпром по 130-160 руб., то вам и газификация в принципе не очень страшна. Ибо как говорил коллега Кримсон: «старые деньги (https://t.me/crimsondigest/1281)», есть «старые деньги»! Подожди 20 лет и будет тебе приличная доходность. если с акциями не ошибся)А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, ну вот по логике с мелким фф проще двидения большие делать…

zzznth, а принудительный выкуп тут не светит?

ОАО «Российские железные дороги» должно в ближайшие недели запустить все грузовые составы, остановленные в пути из-за обрушения моста на Транссибирской магистрали.

Роман Ранний, может быть в курсе, когда запланирован СД для утверждения див-ов?

Олег Ромашов, не знаю

t.me/alenka_capital_comon

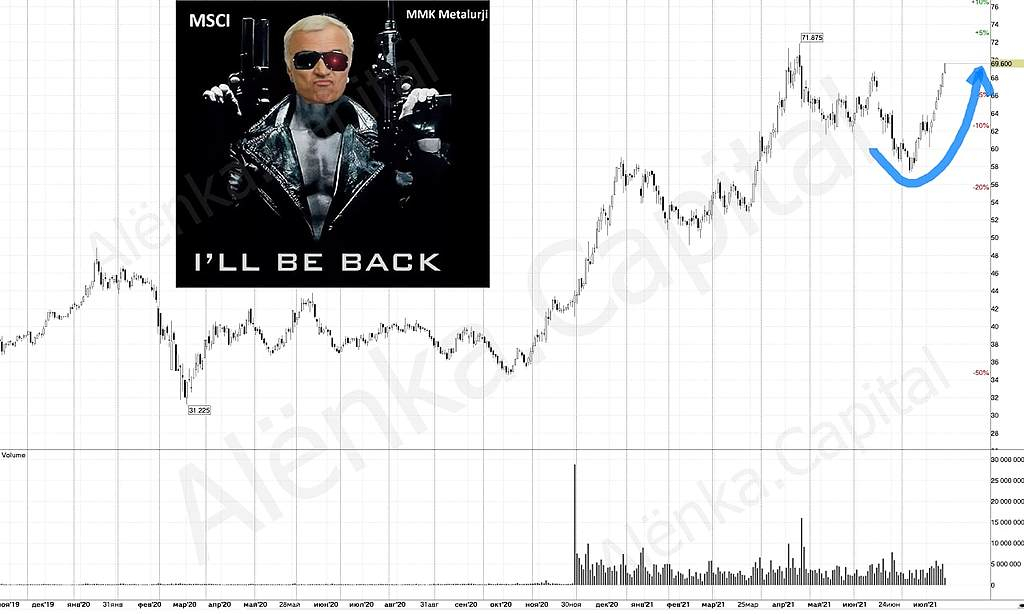

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея 🇷🇺#GLPR

🇷🇺#GLPR

Fitch подтвердило рейтинг Global Ports на уровне «ВВ+», прогноз стабильный ВЗГЛЯД: «Финам» открыл торговую идею: покупать бумаги МТС с прогнозной ценой 349 руб

ВЗГЛЯД: «Финам» открыл торговую идею: покупать бумаги МТС с прогнозной ценой 349 руб- Пишет

t.me/SberInvestments/1651

💡 Инвестидея 💡

SberCIB повысил прогноз по росту цены акций Яндекса на 10%

Аналитики SberCIB Investment Research повысили прогноз по росту цены акций Яндекса в течение следующих 12 месяцев с 5958 рублей за акцию до 6497 рублей. Сегодня на открытии рынка бумага стоила 5076. Таким образом, потенциал роста составляет 28%. Оценка для бумаг Покупать подтверждена.

Ключевой фактор повышения прогноза — восстановление ключевого для бизнеса Яндекса рынка рекламы. Доля этого сегмента в общей выручке интернет-компании составила почти 50%.

Почему аналитики делают ставку на это направление?

📈 Восстановление рекламы в интернете. Во время коронакризиса в прошлом году компании первым делом сократили расходы на рекламу, но сейчас отрасль восстаналивается. К концу 2021 года рынок онлайн-рекламы вырастет на 17% почти до 300 млрд рублей, ожидают аналитики SberCIB. Доля Яндекса на нём составляет 50%.

🧠 Экспансия поисковика. Этим летом Яндекс радикально обновил свой поисковик, сделав его «умнее». Сейчас доля Яндекса в поиске составляет 59%, за год она не выросла, но благодаря нововведениям тут открываются новые перспективы. Также рост доли поиска с устройств iOS приносит Яндексу более обеспеченную аудиторию интернета.

🧑💻 Развитие рекламы на других площадках. В их числе отметим контентную площадку Яндекс.Дзен, выручка которой, по прогнозам аналитиков, следующие четыре года будет расти более чем на 25% в среднем за год. Сейчас пользователи проводят на Дзене в среднем столько же времени, сколько и на YouTube и VK — 38 минут против соответственно 50 и 32 минут.

‼️ Всего же по итогам года Яндекс намерен получить 330–340 млрд рублей выручки, при этом предыдущий прогноз был ниже — в пределах 315–330 млрд рублей.

Не является индивидуальной инвестиционной рекомендацией или предложением финансовых инструментов.

#акции #YNDX  ИНТЕРФАКС — Убыток до налогообложения нефинансового бизнеса Сбербанка (MOEX: SBER) во II квартале 2021 года вырос в 3,9 раза — до 10,5 млрд рублей по сравнению с убытком в 2,7 млрд рублей за аналогичный период 2020 года, следует из отчета кредитной организации.

ИНТЕРФАКС — Убыток до налогообложения нефинансового бизнеса Сбербанка (MOEX: SBER) во II квартале 2021 года вырос в 3,9 раза — до 10,5 млрд рублей по сравнению с убытком в 2,7 млрд рублей за аналогичный период 2020 года, следует из отчета кредитной организации.

В I полугодии 2021 года нефинансовый бизнес показал 19,2 млрд рублей убытка до налогов, что в 2,7 раза больше убытка в январе-июне 2020 года (7,2 млрд рублей).

Выручка нефинансового бизнеса Сбербанка за первые шесть месяцев 2021 года выросла втрое — до 74,7 млрд рублей с 24,7 млрд рублей за I полугодие 2020 года. Во втором квартале текущего года этот показатель увеличился в 2,5 раза и составил 41,1 млрд рублей.

Отрицательная EBITDA нефинансового бизнеса в I полугодии выросла почти в 2,7 раза — до 14,3 млрд рублей против отрицательной в 5,4 млрд рублей за первые шесть месяцев 2020 года.

Почти все основные части нефинансового бизнеса в I полугодии 2021 года показали убытки. Так, отрицательная EBITDA E-Commerce составила 12,2 млрд рублей (во II квартале — минус 7,9 млрд рублей), FoodTech & Mobility — 5,3 млрд рублей (во II квартале — минус 2,9 млрд рублей), направления развлечений — 2,7 млрд рублей (во II квартале — минус 1,1 млрд рублей). Положительную EBITDA показали только B2B-сервисы — 4,1 млрд рублей в I полугодии и 2,8 млрд рублей во II квартале.- Энел Россия подтверждает прогнозы по чистой прибыли, EBITDA и дивидендам на 2021 г., сообщает ПРАЙМ со ссылкой на финансового директора компании Юлию Матюшову.

«Что касаемо прогноза,… на данный момент мы видим причины подтвердить наш прогноз, который мы озвучивали в феврале текущего года», — сказала Матюшова в ходе телефонной конференции.

Она напомнила, что, согласно февральской презентации, Энел Россия в 2021 г. ожидает EBITDA на уровне 7,5 млрд руб., чистую прибыль — 3 млрд руб. В феврале компания сообщила, что переносит выплату дивидендов в 2021 г. на 2023 год и ожидает их тогда на уровне 5,2 млрд руб., а в 2022 г. планирует выплатить 3 млрд руб.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/enel-rossiia-novosti-po-dividendam-i-finansovyi-otchet А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми

Роман Ранний, Маленький фри, Дорогобуж постоянно подкупает бумаги с рынка, поэтому и не падает, но показатели ключевые хорошие, апсайд есть неплохой.

Николай, похоже на правдуА что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, для такого полёта, нужно чтобы Акрон тоже запампили как КуйбышевазотА что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Роман Ранний, Договорятся. Пора бы и Куйбышев догонять.

Николай, так он в марте 2020 вообще не упал, хотя показатели компании падали вместе со всеми- А что там кстати с Талицкий ГОК, накрылся проект?

сделка по привлечению проектного финансирования отложена. а зарубежные банки под это дело денег не дадут

Чтобы купить акции, выберите надежного брокера: