комментарии Роман Ранний на форуме

-

ВЗГЛЯД: Цена акций АЛРОСА может вырасти до 135 руб. в июле — BCS Express

ВЗГЛЯД: Цена акций АЛРОСА может вырасти до 135 руб. в июле — BCS Express #ROSN #Нефтянка

#ROSN #Нефтянка

⚡️ «ТААС-ЮРЯХ НЕФТЕГАЗОДОБЫЧА» ОТКРЫЛА И ПОСТАВИЛА НА БАЛАНС КЭДЭРГИНСКОЕ МЕСТОРОЖДЕНИЕ С ЗАПАСАМИ БОЛЕЕ 40 МЛРД КУБОВ ГАЗА — РОСНЕФТЬ (ROSN (https://putinomics.ru/dashboard/ROSN/MOEX))

Насколько вероятным считаете введение экспортных пошлин на полимеры?

KUZY, рано ещё, сверхприбыли пока нет в отчёте, имхо

Роман Ранний, приятно читать грамотных и информированных людей!

Max Pashkov, Ещё один вариант:

Ещё один вариант:

сейчас Татнефть добывает 26 млн.т.(падение на 3.8 млн. тонн к 2019г.), а мощность 15.3 млн. т.

Выходит что компании надо снизить добычу ещё на 10,7 млн. т. (новые налоги помогут)- «Спрос на алмазное сырьё остаётся на высоком уровне. Запасы гранильного сектора в Индии по-прежнему достаточно низкие, при этом на всех ключевых рынках сбыта ювелирной продукции сохраняется оживление. В то же самое время, на фоне структурного снижения добычи алмазов на ряде месторождений запасы добывающих компаний приблизились к минимальным значениям. Индекс цен на алмазы с начала года заметно восстановился после прошлогоднего спада, вернувшись на „доковидный“ уровень. При этом, на наш взгляд, возможности добывающих компаний по наращиванию производства ограничены. Таким образом, рынок входит в период затяжного дефицита алмазного сырья», — прокомментировал заместитель гендиректора «АЛРОСА» Евгений Агуреев.

Вообще конечно интересно. На данный момент татка перерабатывает чуть меньше 50% добытой нефти. Это ж сколько НПЗ надо построить? Ну или купить

zzznth, примерно еще один ТАНЕКО. Ну или таки купить ТАИФ-НК, который довольно много перерабатывает.

antosha, а кстати не так много выходит, да

просто для масштабов: сар нпз перерабатывает вдвое меньше. капа 13 ярдов. Два сар нпз — 26 ярдов. свободный денежный поток за 1кв21 — 30 ярдов

zzznth, построить два Саратовских НПЗ быстро не выйдет, придется что-то купить.

antosha, ну и пусть, всё равно президент сказал, что дивиденды нам не нужны

⚡️#татнефть

ТАТНЕФТЬ СЧИТАЕТ ВОЗМОЖНЫМ ОТКАЗ ОТ ПРОДАЖИ СЫРОЙ НЕФТИ В БЛИЖАЙШЕМ БУДУЩЕМ И ПЕРЕХОД НА ПОЛНУЮ ПЕРЕРАБОТКУ ВСЕЙ ДОБЫЧИ — ГЛАВА СОВДИРА МИННИХАНОВ

Роман Ранний, а где они в ближайшем будущем возьмут ЭЛОУ-АВТ-12?

antosha, этого он не уточнил продолжение:

продолжение:

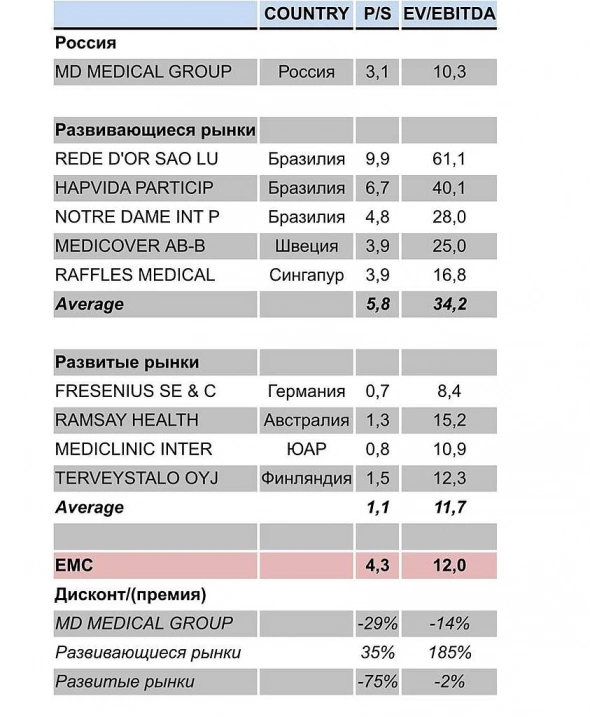

«ЕМС» намерена, как мы видим из таблицы, разместиться несколько дороже, чем сегодня торгуется по P/S и EV/EBITDA MD Medical Group («Мать и дитя»). По предварительным параметрам IPO, «ЕМС» оценена по этим мультипликаторам в примерно в 4,3х и 12,0х соответственно.

В принципе, премия к MD вполне объяснима различной спецификой и более динамичным рынком, на котором работает «ЕМС». Кроме того, последняя имеет более высокую рентабельность, высокие дивиденды и отличные перспективы роста некоторых направлений (например, онкология или кардиология). Плюс более высокие дивиденды и отличная предполагаемая после IPO ликвидность.

Гораздо более любопытная картина складывается при сравнении «ЕМС» с аналогичными компаниями с развивающихся рынков: здесь мы видим существенный дисконт оценки «ЕМС» при размещении к среднеотраслевым коэффициентам. На наш взгляд, в основном на это и будут ориентироваться инвесторы в ходе IPO. Сравнение с компаниями развитых рынков здесь приведено чисто иллюстративно.

Несколько слов о рисках.

– Сравнение с MD Medical Group. Более высокая оценка компании на размещении в сравнении с единственным российским аналогом может а) отпугнуть определенный процент инвесторов; б) заставить компанию и организаторов понизить ценовой диапазон.

– Конкуренция на рынке. Мы говорили о том, что российский рынок частных медицинских услуг развивается и растет. Но параллельно растут и конкуренты. Рынок, на самом деле, очень насыщенный: «Медси», «СМ-Клиник», «Медицина», «Будь здоров» и многие другие тоже хотят отвоевать больше места под солнцем. Конкурентная борьба тут идет нешуточная.

– Внешние факторы: удачно ли выбран момент? Летом рынки может накрыть коррекция, мы об этом неоднократно говорили. Проводить IPO в момент, когда на рынках повышенная волатильность – это определенный риск.

Выводы. IPO «ЕМС» – это однозначно интересно. Экспресс-анализ компании показывает, что фундаментально это достаточно сильная история с прочными позициями на рынке, высокой рентабельностью, низким долгом и хорошими перспективами дальнейшего роста. Более того: российский фондовый рынок пополнится компанией из сектора, который у нас почти не представлен, а это может вызвать дополнительный интерес инвесторов. Да, безусловно, риски есть, но где их нет?

Будем внимательно следить за развитием событий. Не исключено, что будем участвовать в IPO «ЕМС» в нашем сервисе по подписке (http://t.me/bidkoganbot?start=V2).

Следите за обновлениями.

@bitkogan- пишет

t.me/bitkogan/13378

На российской бирже может состояться еще одно любопытное размещение.

Недавно стало известно, что один из крупнейших частных операторов медицинских услуг в РФ, компания «ЕМС» («Европейский медицинский центр») намерена провести IPO на Московской бирже.

Решили разобраться, насколько может быть интересно данное размещение.

Что известно об IPO «ЕМС» к текущему моменту?

– Размещаться будет кипрская компания United Medical Group, работающая под брендом «ЕМС».

– Инвесторам будут предложены депозитарные расписки (ГДР), каждая из которых соответствует 1 акции «ЕМС».

– Индикативный ценовой диапазон определен на уровне $12,5–14,0 за ГДР.

– Исходя из диапазона сама компания оценена в $1,125–1,260 млрд.

– Предполагается, что free float после размещения составит приблизительно 44%.

– Организаторы IPO – Citigroup, J.P. Morgan и VTB Capital.

Давайте проанализируем текущее состояние «ЕМС», для чего рассмотрим триггеры компании, а также риски, которые могут быть сопряжены с инвестициями в ее ГДР. Кроме того, проведем сравнительный анализ, для того, чтобы понять, насколько дорого или дешево относительно аналогов размещается «ЕМС».

Триггеры «ЕМС».

– Динамичное развитие рынка частных медицинских услуг в РФ. По данным Росстата и NEO Center, с 2016 по 2019 гг. рынок вырос на 53% до 270 млрд руб. Как ожидается, в 2025 г. объем рынка может вырасти еще на 85-90% и превысить 500 млрд руб.

– Лидерские позиции компании на рынке. «ЕМС» является одним из ведущих игроков, соответственно, компания может стать реальным бенефициаром роста рынка.

– Рост финансовых показателей. Так, в 2020 г. выручка «ЕМС» увеличилась на 12% до $275 млн, а EBITDA – на 20% до $111 млн. Рентабельность EBITDA при этом составила около 42%. Это сравнительно высокий показатель. К примеру, у компании MD Medical («Мать и дитя») в 2020 г. маржа EBITDA составила 32%.

– Высокие дивиденды. Согласно дивидендной политике «ЕМС», на выплаты планируется направлять 100% чистой прибыли по МСФО. В 2021 г. компания может заплатить около $135 млн, что соответствует доходности около 11% годовых, если считать по средней цене диапазона размещения. При этом надо отметить, что в ближайшие годы компания не планирует существенных капвложений, так что шансы на то, что она будет распределять прибыль, достаточно высоки.

– Высокая степень диверсификации выручки. Основную часть выручки «ЕМС» получает от лечения онкологии (около 18%). Далее идут сегменты услуг в области женского здоровья, терапии, травматологии и неотложки. Также компания оказывает услуги в области хирургии и нейрохирургии, стоматологии, сердечно-сосудистых заболеваний и проч.

– Потенциально высокая ликвидность акций на рынке. Free float в размере 44% – это большая редкость на российском фондовом рынке. Отметим, что такой большой free float – принципиальное желание акционеров.

– Мобильная платформа «Здоровье на 360». Компания идет в ногу со временем и оказывает свои услуги с использованием весьма удобной онлайн-платформы.

Теперь несколько слов о том, как компания оценена (предварительно) в сравнении с аналогами. Для этого мы применили классический сравнительный анализ, который дал много пищи для размышлений.

@bitkogan

Насколько вероятным считаете введение экспортных пошлин на полимеры?

KUZY, рано ещё, сверхприбыли пока нет в отчёте, имхо- ИНТЕРФАКС — ПАО «Татнефть» изучает возможность строительства в Казахстане установки резиномодифицированного битума (РМБ), аналогичной той, что будет построена на площадке НПЗ «ТАНЕКО».

Как стало известно «Интерфаксу» от источника в отрасли, казахстанская сторона на днях сделала «Татнефти» (MOEX: TATN) предложение о строительстве такой установки.

Ранее сообщалось, что 7 июля «Татнефть» и венгерская MOL Group начали строительство установки на НПЗ «ТАНЕКО» (входит в «Татнефть»).

Проектная мощность установки составляет 25 тыс. тонн РМБ в сезон. Пуск запланирован на середину 2023 года. Объем капитальных вложений в проект составит 1,2 млрд рублей. MOL Group выступает партнером по проекту и лицензиаром технологии.

РМБ — новое поколение битума для укладки асфальта, производится путем смешения битума с измельченной резиновой крошкой и специальным модификатором, препятствующим расслоению компонентов. Для производства будет использоваться вторичная резина — переработанные автомобильные шины. По данным Татнефти, установка обеспечит вторичную переработку до 500 тыс. автомобильных шин в год. - ⚡️#татнефть

ТАТНЕФТЬ СЧИТАЕТ ВОЗМОЖНЫМ ОТКАЗ ОТ ПРОДАЖИ СЫРОЙ НЕФТИ В БЛИЖАЙШЕМ БУДУЩЕМ И ПЕРЕХОД НА ПОЛНУЮ ПЕРЕРАБОТКУ ВСЕЙ ДОБЫЧИ — ГЛАВА СОВДИРА МИННИХАНОВ

URL

43.9

93,0 — по годовому отчету. скорректированная 43,9 не может быть меньше нескорректированной 61,2

Александр, не понял, как раз скорректированная должна быть меньше чем нескорректированная

Роман Ранний, виноват, прошу извинить.

Александр,URL

по префам Россети выплачивают 10% чистой годовой прибыли (по РСБУ)

в дивидентной политике такого положения нет. решение о размере див. принимает общее собрание акционеров.

Александр, зато такое есть в уставе [ Фотография ]

[ Фотография ]

«Газпром нефть» и «Новатэк» создали СП для разработки участка на шельфе Арктики

▫️«Новатэк» приобрел 49%-ную долю в «Газпромнефть-Сахалин», таким образом создав вместе с «Газпром нефтью» совместное предприятие для разработки Северо-Врангелевского лицензионного участка на шельфе Арктики.

▫️Соответствующие договоренности между компаниями были достигнуты в июне на ПМЭФ. Таким образом, «Газпром нефть» сохраняет за собой долю в 51% в совместном предприятии.

источник (https://emitent.1prime.ru/News/NewsView.aspx?GUID=%7B5E78FDC9-961B-4C9D-AE6A-D56C9EDBFAC0%7D) #NVTK #P

ничего необычного, куча спекулянтов не идут на дивы фиксируют прибыли

Коммунизму быть!, ахах чего там фиксить то, цена больше месяца болталась на 46 с копейками, 2% фиксить при цене 47,4?а те, кто ниже 46 заходил спекулятивно, давно уже профиксились, если конечно пересидели месяц маринада.

Дмитрий, НДФЛ сожрет почти рубль из дивов, тем же инвесторам с незачтенным убытком или ИИС Б — теоретически выгоднее продать и купить после отсечки.

My Shadow, но сегодня им ещё рано продавать

Роман Ранний, скорее уже поздно, вчера надо было :) часто префка делает пик до отсечки, вообще лотерея конечно.

My Shadow,

Чтобы купить акции, выберите надежного брокера: