[Переслано от FlashTraderNews4Bot]

❗️⚡️ VEON НЕ БУДЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА 2020 Г — КОМПАНИЯ — ПРАЙМ #дивиденды(+) #новости(+)

комментарии Роман Ранний на форуме

-

Финальные дивиденды «ФосАгро» (MOEX: PHOR) за 2020 год составят 35-40 рублей на акцию, прогнозируют аналитики «ВТБ Капитала» Елена Сахнова, Иван Постевой и Артем Водянников.

Финальные дивиденды «ФосАгро» (MOEX: PHOR) за 2020 год составят 35-40 рублей на акцию, прогнозируют аналитики «ВТБ Капитала» Елена Сахнова, Иван Постевой и Артем Водянников.

По их оценке, «ФосАгро» покажет сильные результаты за IV квартал: EBITDA вырастет в 1,6 раза к аналогичному периоду 2019 года, до 18,2 млрд рублей, скорректированная чистая прибыль — в 2,8 раза, до 6,94 млрд рублей. Свободный денежный поток ожидается на уровне 2 млрд рублей (против отрицательного FCF в размере 3,9 млрд рублей годом ранее).

«Исходя из дивидендной политики, выплаты составят по меньшей мере 27 рублей на акцию. Однако, учитывая дивидендную историю компании и сильные ожидания по году, мы полагаем, что выплаты будут существенно выше. Мы ожидаем дивиденды в размере 35-40 рублей на акцию, что предполагает промежуточную дивидендную доходность на уровне 1%», — говорится в обзоре банка.

По мнению аналитиков, сильные результаты за квартал не окажут существенного влияния на котировки компании: акции «ФосАгро» с начала года уже выросли на 23% на фоне ралли цен на фосфорные удобрения. Кроме того, скромная дивидендная доходность может разочаровать инвесторов.

При этом I квартал 2021 года может стать сильнейшим в истории «ФосАгро», промежуточная дивидендная доходность может превысить 4%.

Учитывая, что акции «ФосАгро» находятся на исторических максимумах, а цены на фосфаты могут ослабнуть во II-IV кварталах, аналитики ожидают коррекцию котировок компании в следующие 12 месяцев и подтверждают рекомендацию «продавать» с прогнозной ценой в $14 за GDR (цена закрытия торгов на 16 февраля — $16,78).

[ Фотография ]

[ Фотография ]

Израиль одобрил отправку Российской вакцины Sputnik V в Сектор Газа, говорится в сообщении подразделения Минобороны,💉 [ Фотография ]

[ Фотография ]

🇷🇺#BELU TODAY

Объем торгов акциями производителя водки «Белуга» впервые превысил 1 млрд рублей

Акции «Белуги» вошли в топ-15 крупнейших торгуемых на Московской бирже бумаг в среду и обогнали АФК «Система», ММК, префы «Сургутнефтегаза», акции «Северстали» и акции самой торговой площадки — Прайм #OZON

#OZON

КУПОН ПО КОНВЕРТИРУЕМЫМ ОБЛИГАЦИЯМ OZON МОЖЕТ СОСТАВИТЬ 1.875% интересно что я про Энел это давно говорю, но никто не слушает

интересно что я про Энел это давно говорю, но никто не слушаета зачем

smart-lab.ru/forum/ENRU/goto_comment_10672450/#comment10672450

smart-lab.ru/forum/ENRU/goto_comment_10673223/#comment10673223- пишет

t.me/divForever/9467

Отмена и перенос дивидендов ЭНЕЛ Россия

ЭНЕЛ Россия ПЕРЕНЕСЛА ДИВИДЕНДНЫЕ ВЫПЛАТЫ 2021Г В 3 МЛРД Р НА 2023Г. То есть в 2021 году дивидендов не будет. Обещают выплатить в 2023 году за 2021год

А в 2022г «ЭНЕЛ РОССИЯ» ПЛАНИРУЕТ ВЫПЛАТИТЬ ДИВИДЕНДЫ В РАЗМЕРЕ 3 МЛРД РУБ

ЭНЕЛ РОССИЯ сейчас не видит рисков для дивидендных выплат 2022 года – CFO (ключевое слово—-сейчас)

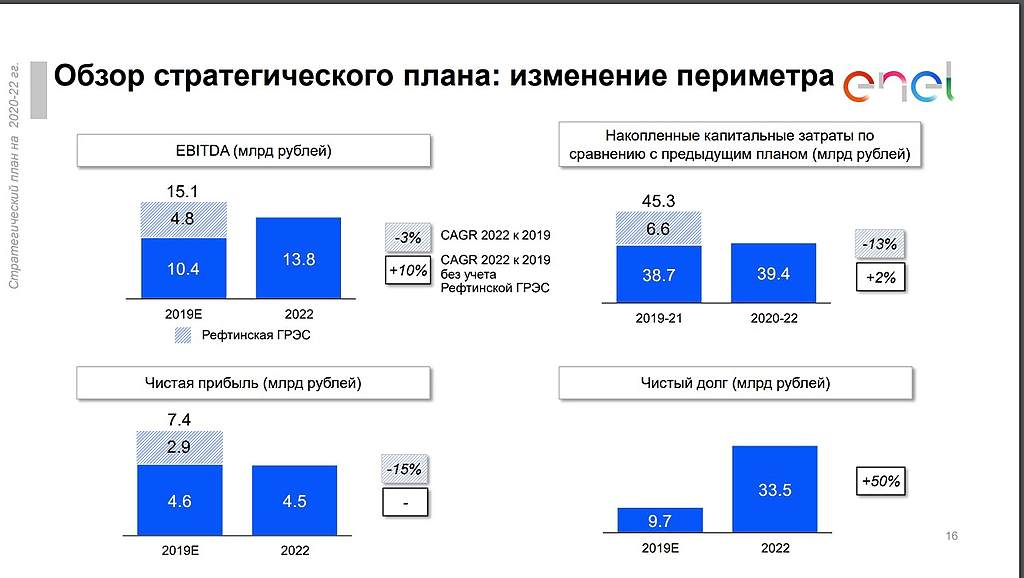

Из презентации мы видим плановое значительное снижение чистой прибыли

ЧИСТАЯ ПРИБЫЛЬ «ЭНЕЛ РОССИЯ» В 2022 Г ОЖИДАЕТСЯ НА УРОВНЕ 3,3 МЛРД РУБ, В 2023 Г — 3,9 МЛРД РУБ

ЧИСТАЯ ПРИБЫЛЬ «ЭНЕЛ РОССИЯ» В 2021 Г ПЛАНИРУЕТСЯ НА УРОВНЕ 3 МЛРД РУБ ПРОТИВ 4,6 МЛРД В 2020 Г. В 2018 году чистая прибыль была 5,1 млрд, в 2017 году 5,9 млрд рублей.

НО! В 2019 году была продана Рефтинская ГРЭС к, установленной мощностью 3800 МВт и компания лишилась выручки от продажи электроэнергии этой ГРЭС.

Была надежда, что после продажи компания выплатит дивиденды,

Но на самом деле «Энел Россия» просто погасила 12 млрд рублей долга материнской Enel за счет средств от продажи Рефтинской ГРЭС, не распределяя чистую прибыль на дивиденды.

«В октябре 2019 года были досрочно погашены 12 млрд руб. долга (корпоративные займы) за счет выручки от реализации Рефтинской ГРЭС», — сказано в презентации к отчетности за 9 месяцев.2019г

Ну конечно же, мажоритарий, итальянская компания Enel разумно рассудила: зачем делиться с другими акционерами дивидендами, когда можно вернуть себе вложенные в виде займов средства.

И из сегодняшних сообщений компании, мы видим, что ЭНЕЛ не выполняет даже то, что обещала сама же недавно. Цитирую с сайта Энел Россия: «Стратегический план компании на 2020–2022 годы предполагает баланс возможностей роста, финансовой устойчивости бизнеса и предсказуемого вознаграждения акционеров. Учитывая период изменения стратегического позиционирования компании и волатильность прибыли в среднесрочной перспективе, компания вводит фиксированный дивиденд для обеспечения гарантированного возврата для своих акционеров.

По результатам 2019–2021 годов компания нацелена распределять по 3 млрд руб. каждый год».

3 млрд рублей это как раз и есть 0,08-0,085 рублей дивидендов, что по текущим котировкам давало бы нам див доходность около 9%

Как мы видим из сообщений сегодня, дивидендов в 2021 году не будет, а будут только обещания выплатить в 2022 и 2023 годах.

Так что же на самом деле произошло? В чем, так сказать, изюминка отмены и переноса дивидендов? Что на самом деле имеет ввиду мажоритарий итальянская Enel? А ларчик просто открывался)))).

Цитирую: ЭНЕЛ Россия ОЖИДАЕТ РОСТ ЧИСТОГО ДОЛГА ДО 42,2 МЛРД Р В 2023Г С 16,6 МЛРД Р В 20Г

Итальянская Enel владеет в ЭНЕЛ Россия мажоритарным пакетом чуть больше 50%. И зачем ей отдавать почти половину дивидендов остальным акционерам, если можно выдать дочке корпоративные займы и спокойно получать по ним доход в виде процентных платежей по этим займам? Мы уже видели решение по возвратам займов после продажи Рефты. Деньги на первые транши уже есть))).

Обдумав эту ситуацию, продала сегодня весь принадлежавший мне пакет. Понаблюдаю со стороны за этим эмитентом.

#ДивидендыForever Просто верх цинизма:

💥🇷🇺#ENRU #дивиденд

«ЭНЕЛ РОССИЯ» НЕ ВИДИТ СЕЙЧАС РИСКОВ ПЕРЕНОСА ДИВИДЕНДНЫХ ВЫПЛАТ С 2022 ГОДА — ТОП-МЕНЕДЖЕР — ПРАЙМ

Роман Ранний, еще выше цинизм в том, что они называют повышенной доходностью в 2023 за 2 года… при том, что и ставка ЦБ тогда будет уже другая.

«3 млрд. руб. переносится на 2023 год, предлагая повышенную доходность»

Андрей, «День инвестора Энел» это звучит гордо!Просто верх цинизма:

💥🇷🇺#ENRU #дивиденд

«ЭНЕЛ РОССИЯ» НЕ ВИДИТ СЕЙЧАС РИСКОВ ПЕРЕНОСА ДИВИДЕНДНЫХ ВЫПЛАТ С 2022 ГОДА — ТОП-МЕНЕДЖЕР — ПРАЙМ

Роман Ранний, смущает слово СЕЙЧАС!

А завтра?

мимо проходил, а завтра будет так же как и в прошлый разпишет

t.me/banksta/13686

Ozon намерен выпустить конвертируемые бонды на сумму около $650 млн с погашением в 2026. Бумаги конвертируются в ADS Ozon, которые торгуются на NASDAQ.

Выглядит привлекательно, учитывая, как быстро росли акции Ozon с момента IPO в ноябре — с $30 за штуку до $65 на вчера. Скорее всего у облигаций будет хорошая премия к текущим ценам.

Главный вопрос — зачем еще одно привлечение, особенно после громкого IPO? Банкстеры из Ozon говорят, для «стратегической гибкости». В переводе на русский — почему бы не получить деньги, когда их можно получить выгодно, да еще и фоне неплохих результатов 2020 (опубликовали (https://t.me/thewallstreetpro/11197) сегодня утром ). А уж вложить их есть во что: еще при выходе на биржу компания говорила о планах вкладываться в логистику и ИТ, а теперь обмолвились и о допсервисах. Не забудем про финтех (вчера вот зарегистрировали МКК), которым не так давно заинтересовался и конкурент Wildberries. В «катализаторах роста» 2020 года Ozon указывает то самое «развитие финтех-сервисов» и рапортует, что виртуальная Озон Карта быстро набирает популярность за счет быстрого оформления и жирного балл-бэка.

Мировой рынок настроен позитивно к российскому e-commerce, конкуренция нарастает, но пока не обострилась — значит, надо ловить момент. Видимо так, считает Ozon. Поглядим. @banksta

Роман Ранний, идут по пути Петропавловска?

Avalanche, возможно 💥🛢🇷🇺#SIBN #льготы

💥🛢🇷🇺#SIBN #льготы

Минфин РФ ждет приказ о процедуре подписания инвестсоглашения для льгот «Газпром нефти» — Сазанов — Прайм

#нефтянка #россия Дивиденды ГМК «Норильский никель» (MOEX: GMKN) за 2020 год (без учета промежуточного) могут составить около 1600 рублей на акцию, полагают в инвестиционной компании «Велес Капитал».

Дивиденды ГМК «Норильский никель» (MOEX: GMKN) за 2020 год (без учета промежуточного) могут составить около 1600 рублей на акцию, полагают в инвестиционной компании «Велес Капитал».

Решение по финальным дивидендам «Норникеля» будет принято в мае 2021 года, когда ситуация с аварией на ТЭЦ-3 в Норильске и выплатой штрафа окончательно уйдет в прошлое, отмечает аналитик Василий Сучков.

«В случае соблюдения условий дивидендной политики будет выплачено 60% EBITDA, учитывающей штраф, и дивиденд за 2020 год (без учета промежуточного) составит около 1600 рублей на акцию. В ходе конференц-звонка менеджмент заявил, что штраф уже привел к уменьшению дивидендной базы и дополнительное снижение дивидендов по причине аварии не обсуждается. С высокой вероятностью дивидендная политика будет соблюдена, что выгодно в первую очередь закредитованному „РусАлу“ (MOEX: RUAL). В 2021 г. EBITDA „Норникеля“ превысит $10 млрд, а совокупные дивиденды составят не менее 2700 рублей на акцию. Однако с 2022 года не исключен переход на выплаты из FCF, что с учетом резкого роста инвестиционной программы может привести к снижению выплат», — указывает Сучков. Суд взыскал в пользу «Роснефти» более 7,5 млн руб. по делу хабаровского экс-губернатора Ишаева

Суд взыскал в пользу «Роснефти» более 7,5 млн руб. по делу хабаровского экс-губернатора Ишаева- Просто верх цинизма:

💥🇷🇺#ENRU #дивиденд

«ЭНЕЛ РОССИЯ» НЕ ВИДИТ СЕЙЧАС РИСКОВ ПЕРЕНОСА ДИВИДЕНДНЫХ ВЫПЛАТ С 2022 ГОДА — ТОП-МЕНЕДЖЕР — ПРАЙМ объём конский прошёл!

Роман Ранний, на покупку?

Максим Лабутин, на покупку и на продажу

Роман Ранний, вы можете ответить, в 2023 (за 2022) планировали ранее платить 3млрд, или этот планы был до 2022, а в 2023 уже от прибыли?

Андрей, насколько я помню, в 2023(за 2022), планировали платить от прибыли

Роман Ранний, и какая была оценка? Значит сейчас это и есть эти 2.2млрд = 65% NOI, что бы это ни значило

Андрей, NOI это планируемая прибыль от обычных видов деятельности

Роман Ранний, раньше планировали в 2023 какой дивиденд (от прибыли) не знаете?

Андрей, 65% от прибыли

Роман Ранний, понятно, но сумму то прогнозировали?

Андрей, вот последние планы по прибыли, конкретных сумм нет. но вы можете их легко посчитать

объём конский прошёл!

Роман Ранний, на покупку?

Максим Лабутин, на покупку и на продажу

Роман Ранний, вы можете ответить, в 2023 (за 2022) планировали ранее платить 3млрд, или этот планы был до 2022, а в 2023 уже от прибыли?

Андрей, насколько я помню, в 2023(за 2022), планировали платить от прибыли

Роман Ранний, и какая была оценка? Значит сейчас это и есть эти 2.2млрд = 65% NOI, что бы это ни значило

Андрей, NOI это планируемая прибыль от обычных видов деятельности

Роман Ранний, раньше планировали в 2023 какой дивиденд (от прибыли) не знаете?

Андрей, 65% от прибылиобъём конский прошёл!

Роман Ранний, на покупку?

Максим Лабутин, на покупку и на продажу

Роман Ранний, вы можете ответить, в 2023 (за 2022) планировали ранее платить 3млрд, или этот планы был до 2022, а в 2023 уже от прибыли?

Андрей, насколько я помню, в 2023(за 2022), планировали платить от прибыли

Роман Ранний, и какая была оценка? Значит сейчас это и есть эти 2.2млрд = 65% NOI, что бы это ни значило

Андрей, NOI это планируемая прибыль от обычных видов деятельности- пишет

t.me/banksta/13686

Ozon намерен выпустить конвертируемые бонды на сумму около $650 млн с погашением в 2026. Бумаги конвертируются в ADS Ozon, которые торгуются на NASDAQ.

Выглядит привлекательно, учитывая, как быстро росли акции Ozon с момента IPO в ноябре — с $30 за штуку до $65 на вчера. Скорее всего у облигаций будет хорошая премия к текущим ценам.

Главный вопрос — зачем еще одно привлечение, особенно после громкого IPO? Банкстеры из Ozon говорят, для «стратегической гибкости». В переводе на русский — почему бы не получить деньги, когда их можно получить выгодно, да еще и фоне неплохих результатов 2020 (опубликовали (https://t.me/thewallstreetpro/11197) сегодня утром ). А уж вложить их есть во что: еще при выходе на биржу компания говорила о планах вкладываться в логистику и ИТ, а теперь обмолвились и о допсервисах. Не забудем про финтех (вчера вот зарегистрировали МКК), которым не так давно заинтересовался и конкурент Wildberries. В «катализаторах роста» 2020 года Ozon указывает то самое «развитие финтех-сервисов» и рапортует, что виртуальная Озон Карта быстро набирает популярность за счет быстрого оформления и жирного балл-бэка.

Мировой рынок настроен позитивно к российскому e-commerce, конкуренция нарастает, но пока не обострилась — значит, надо ловить момент. Видимо так, считает Ozon. Поглядим. @banksta объём конский прошёл!

Роман Ранний, на покупку?

Максим Лабутин, на покупку и на продажу

Роман Ранний, вы можете ответить, в 2023 (за 2022) планировали ранее платить 3млрд, или этот планы был до 2022, а в 2023 уже от прибыли?

Андрей, насколько я помню, в 2023(за 2022), планировали платить от прибыли- пишет

t.me/antidigital/3412

Озон выходит из убытков

Бизнес-модель Озона часто критикуют: мол, они же убыточные. Надо сказать, такой вопрос вообще часто возникает по поводу бизнес-моделей компаний так называемой новой экономики. Но вот в сегодняшнем релизе Озона читаем – «по итогам года компания вышла на точку безубыточности по операционному денежному потоку». Это, конечно, еще не чистая прибыль, но уже вполне себе ясный путь к ней. Амазон тоже долгое время, кстати, был убыточным. И его тоже за это критиковали…

В остальном в годовых итогах Озона все ожидаемо – показатель GMV (общая стоимость заказов) вырос в 2,4 раза и составил в 2020 году более 195 млрд руб. GMV маркетплейса составил от него больше половины. За год ритейлер выполнил почти 74 млн заказов.

Чтобы купить акции, выберите надежного брокера: