#Дивиденды #TRNFP

⚠️ «Транснефть» и ОАО РЖД не могут выплатить дивиденды

(https://www.kommersant.ru/doc/4390974)«Транснефть» и ОАО РЖД не могут определиться с выплатой дивидендов за 2019 год из-за невыхода директивы правительства. Причина — в спорах о размере выплат: ОАО РЖД просит оставить всю прибыль на реализацию инвестпрограммы и выплатить дивиденды только на привилегированные акции, а «Транснефть» — выплатить нормативные дивиденды с рассрочкой на три года. Источники ожидают выхода директивы по «Транснефти» только в сентябре.

В самой компании “Ъ” пояснили, что совет директоров признал наилучшим вариантом выплату 50% нормализованной прибыли по МСФО за 2019 год, или 81 млрд руб., частями: около половины суммы сразу, а остальное — в течение трех лет.

комментарии Роман Ранний на форуме

-

- [ Фотография ]

#TRNFP #Прогноз

🔮 Консенсус-прогноз Bloomberg по акциям Транснефти равен 192 000 руб., это равно 33,1% апсайд от текущей цены

Акции Polymetal (MOEX: POLY) упали в

начале торгов на «Московской бирже» (MOEX: MOEX) в пятницу на 3,2% по отношению

к закрытию основной сессии предыдущего дня (до 1752,2 рубля за штуку) на

новостях о продаже очередного пакета ценных бумаг компании в рамках ускоренного

букбилдинга.

Группа «ИСТ» Александра Несиса и его партнеров продала 19 млн акций

Polymetal, что составляет 4% капитала компании, на общую сумму 342 млн фунтов

стерлингов, сообщило агентство Bloomberg со ссылкой на данные организатора

ускоренного букбилдинга — BofA Securities. Таким образом, цена размещения

составила 18 фунтов стерлингов за акцию. Продавцом выступает структура группы

«ИСТ» Powerboom Investments.

«ИСТ» подтвердил продажу 4% акций Polymetal. «Причиной продажи стала

необходимость привлечения средств на погашение текущих кредитных обязательств

группы и на развитие инвестиционных проектов. Также продажа позволит снизить

концентрацию доли Polymetal в инвестиционном портфеле группы, возникшую

вследствие роста котировок акций за последние полгода, до приемлемого уровня», -

говорится в сообщении «ИСТа». «ИСТ» продолжает считать Polymetal привлекательным

инвестиционным активом и планирует долгосрочно оставаться ее крупнейшим

стратегическим акционером", — заявила группа.

18 фунтов стерлингов за акцию = 1753р. Вот к этому значению котировки и стремятся)

Но поскольку это ускоренная продажа, то скорее всего закладывался какой-то дисконт.

Сергей Иванов, народ боится что праздник скоро закончится, так как обычно мажоры распродают на пике

Роман Ранний, ну, вечных праздников не бывает. Но распродают то мажоры только в одной компании.

Так что всеобщий обвал маловероятен а вот поддержка уже видна.

nslast, а по мне они правильно делают, золото на пике (это правда не отменяет того что оно может дальше расти).

Просто у мажоров пакеты крупные и им сложно найти покупателей прям на самой вершине, а вот недалеко от неё намного легче продать )

На любой пердеж реагируем как на обвал :) Ппц все нервные — пора в кэш уходить

Константин Хутаров, именно Татнефть так реагирует, другие очень спокойны

Роман Ранний, на Лукойл и Газпромнефть посмотри

any_to_real, Лукойл обещает намного меньше дивидендов и стоит на 30% меньше чем на пике.

Татнефть обещает дивидендов больше, а стоит на 40% меньше чем на пике, это странно ИМХО Причём у татнефти шанс получить новые месторождения выше чем у лукойла 😉

Газпромнефть даже в индекс нефти и газа не входит. Конечно там очень сильные могут быть движения и манипуляции!

Роман Ранний, странно, да

А еще удивительно, почему на любой новости всем немедленно становится нужно продать, причем аж на 10млрд за 2 дня.

any_to_real, не исключено что кто то крупный выходит, на фоне мнения что в нефти нас ждёт апокалипсис

- ну всё пошли слухи, злой Финансист пишет:

В продолжение темы Транснефти. Нам тут гости казино намекнули, что наша любимая Транса может существенно поднять тарифы на транспортировку нефти уже с января.

Повышение тарифов Транснефти — это по сути новый налог на нефтянку. Доля Минфина в нефтяных компаниях РФ сейчас мизерная (40% в РН, 48% в ГПН, а в Луке, Сургуте и Татке госучастия вообще нет). Транснефть же государственная на 79%, плюс там есть уважаемые миноритарии, которые тоже не прочь заработать (тот же Газпромбанк). Да и текущие тарифы значительно ниже чем в других странах. Деньги, собранные Транснефтью, будут попадать в Минфин через дивиденды.

Сразу оговоримся, что эта информация требует верификации. Но если в Транснефти сбудется все, о чём говорят последние два дня, то даже 300к за преф это далеко не предел.

Может глупый вопрос, но если прибыль околонулевая, из чего они дивы будут платить?

Дмитрий, по МСФО очень хороший FCF с лихвой дивиденды покрывает.

А по РСБУ прибыли достаточно для выплаты 12 руб./ао

smart-lab.ru/q/ETLN/f/y/RSBU/Акции Polymetal (MOEX: POLY) упали в

начале торгов на «Московской бирже» (MOEX: MOEX) в пятницу на 3,2% по отношению

к закрытию основной сессии предыдущего дня (до 1752,2 рубля за штуку) на

новостях о продаже очередного пакета ценных бумаг компании в рамках ускоренного

букбилдинга.

Группа «ИСТ» Александра Несиса и его партнеров продала 19 млн акций

Polymetal, что составляет 4% капитала компании, на общую сумму 342 млн фунтов

стерлингов, сообщило агентство Bloomberg со ссылкой на данные организатора

ускоренного букбилдинга — BofA Securities. Таким образом, цена размещения

составила 18 фунтов стерлингов за акцию. Продавцом выступает структура группы

«ИСТ» Powerboom Investments.

«ИСТ» подтвердил продажу 4% акций Polymetal. «Причиной продажи стала

необходимость привлечения средств на погашение текущих кредитных обязательств

группы и на развитие инвестиционных проектов. Также продажа позволит снизить

концентрацию доли Polymetal в инвестиционном портфеле группы, возникшую

вследствие роста котировок акций за последние полгода, до приемлемого уровня», -

говорится в сообщении «ИСТа». «ИСТ» продолжает считать Polymetal привлекательным

инвестиционным активом и планирует долгосрочно оставаться ее крупнейшим

стратегическим акционером", — заявила группа.

18 фунтов стерлингов за акцию = 1753р. Вот к этому значению котировки и стремятся)

Но поскольку это ускоренная продажа, то скорее всего закладывался какой-то дисконт.

Сергей Иванов, народ боится что праздник скоро закончится, так как обычно мажоры распродают на пикеНа любой пердеж реагируем как на обвал :) Ппц все нервные — пора в кэш уходить

Константин Хутаров, именно Татнефть так реагирует, другие очень спокойны

Роман Ранний, на Лукойл и Газпромнефть посмотри

any_to_real, Лукойл обещает намного меньше дивидендов и стоит на 30% меньше чем на пике.

Татнефть обещает дивидендов больше, а стоит на 40% меньше чем на пике, это странно ИМХО Причём у татнефти шанс получить новые месторождения выше чем у лукойла 😉

Газпромнефть даже в индекс нефти и газа не входит. Конечно там очень сильные могут быть движения и манипуляции! #SBER

#SBER

❗️🏦 ДОЛЯ ФИЗЛИЦ СРЕДИ АКЦИОНЕРОВ СБЕРБАНКА ВЫРОСЛА ДО 4% — ФИНДИРЕКТОР БАНКА- #SBER

❗️🏦🇺🇸 ДОЛЯ АКЦИОНЕРОВ ИЗ США ВО FREE FLOAT СБЕРБАНКА СОСТАВЛЯЕТ ОКОЛО 40%, АКЦИОНЕРОВ ИЗ ВЕЛИКОБРИТАНИИ — 30% — ФИНДИРЕКТОР БАНКА На любой пердеж реагируем как на обвал :) Ппц все нервные — пора в кэш уходить

Константин Хутаров, именно Татнефть так реагирует, другие очень спокойны #GAZP

#GAZP

⚡️ ГАЗПРОМ ДОПУСКАЕТ ПЕРЕНОС ВВОДА ПОДСАНКЦИОННОГО ЮЖНО-КИРИНСКОГО МЕСТОРОЖДЕНИЯ С 2023Г НА БОЛЕЕ ПОЗДНИЙ СРОК- ⚠️#SBER #нерезы #cot

ДОЛЯ НЕРЕЗИДЕНТОВ В АКЦИОНЕРНОМ КАПИТАЛЕ СБЕРБАНКА СНИЗИЛАСЬ ДО 43,75% — ЗЛАТКИС — ИНТЕРФАКС злой финансист про Татнефть:

Роман Ранний, интересно, сколько ты людей засадил на рекламе этого говна

Forrest, интересно когда я давал рекламу?

Роман Ранний, ах да, за рекламу платят, а ты просто в лонге сидишь. Подборка твоих постов от чудо аналитиков за последнее время страниц 5 займёт. Надо объективно смотреть на ситуацию, а не выдавать желаемое за действительность.

Forrest, посты выкладываю для обсуждения, а прогноз по дивидендам и убыткам от налогов остаётся в силе. Предлагаю спорить когда будут цифры! А ещё лучше дайте ваш прогноз, тогда будет более объективно!

Роман Ранний, мой прогноз совпадает с прогнозом BP. В долгосрок, цена акции всегда стремится к фундаменталу. А фундаментал тут крайне плох, цена этой папире 350-300р.В связи с послеследними новостями мы там очень быстро окажемся. Див тикер, у которого нет денег на дивы, не может столько стоить по объективным причинам. Пойдёт такой прогноз?

Forrest, ну ок, только если вы прогноз по цене даёте тогда давайте и срок.

Я тоже могу сказать цена 1000 будет когда нибудь.

[ Фотография ]

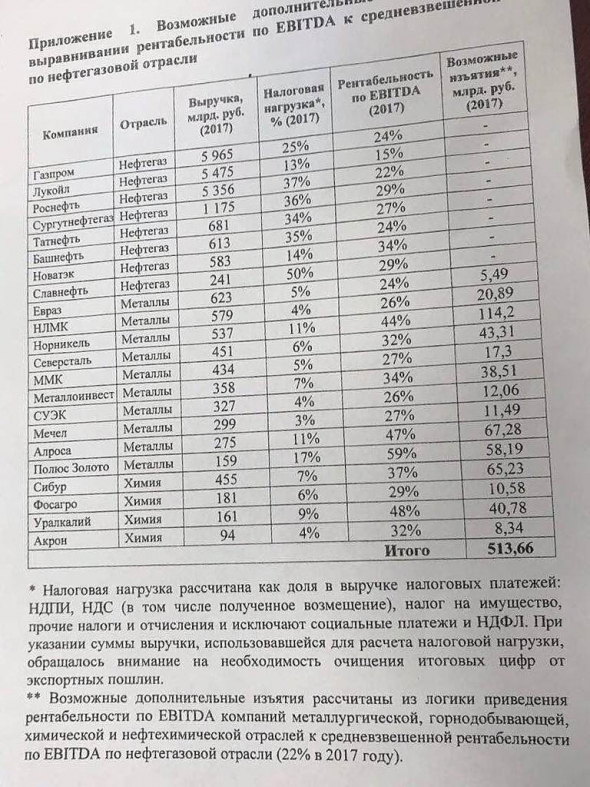

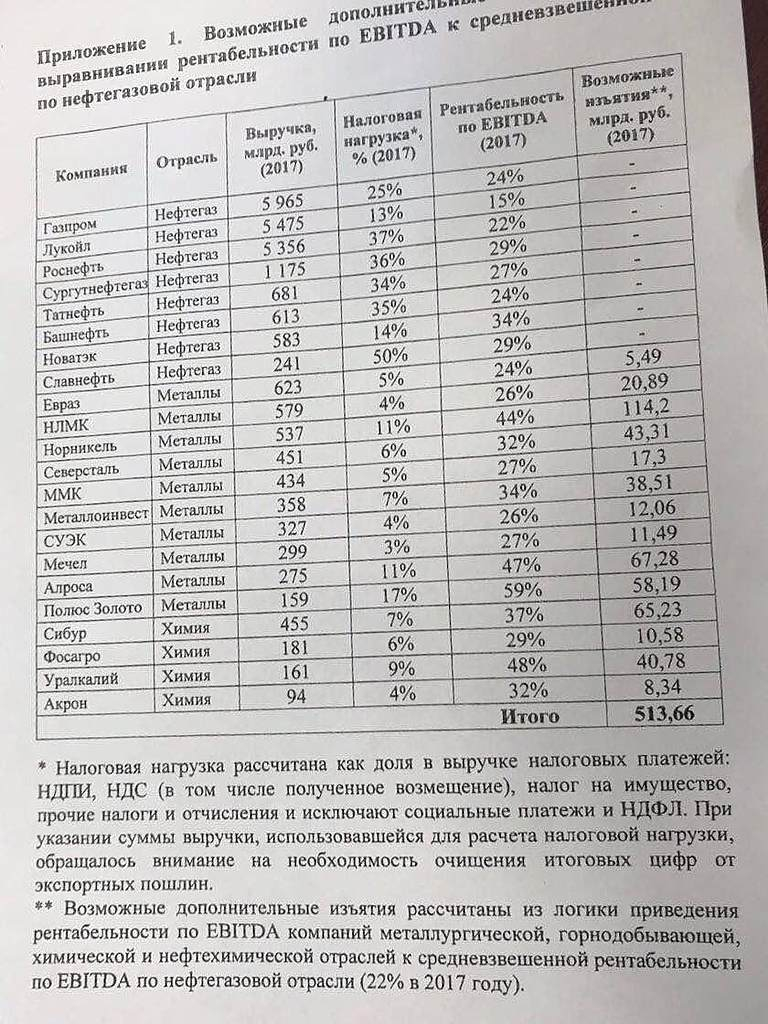

👉 Меры Белоусова, которые широко обсуждались в 2018 году, предполагали изъятие у Полюса 58 млрд рублей. Это 22.5% от прогнозной EBITDA Полюса (PLZL (https://neo.putinomics.ru/dashboard/plzl/moex)) 2020 года.

#политика #PLZL

@AK47pfl

Роман Ранний, Это точно не фейк? Выравнивание компаний по EBITDA путем изъятия бабла? лолшто?

Максим Обухов, нет не фейк, в прошлый раз такая идея была

www.kommersant.ru/doc/3712105

а сейчас про полюс забыли

метод тоже в деле:

Покупаем ДВМП

🎯 Цель: 10₽ (+19%)

🕐 Срок: до 3 месяцев

ДВМП подало (https://1prime.ru/News/20200915/832028460.html)иск на $1 млрд к фонду TPG и акционерам в Лондонский международный арбитражный суд. Эксперты говорят, что шансы на победа ДВМП в разбирательстве более чем вероятна. Конфликт может быть урегулирован мирно, если обе стороны договорятся о новом плане погашения долга.

Ситуация в компании в целом положительная. ДВМП выдержало первую волну COVID-19 без существенных потерь.

Поглощение ДВМП интересно как российским (https://www.vedomosti.ru/business/news/2019/12/26/819757-delo), так и иностранным (https://www.vedomosti.ru/business/news/2020/01/23/821299-dp-world-soobschila-pravitelstvu-o-planah-kupit-fesco) инвесторам. Изменение в пуле акционеров и взыскание долгов может привести к возвращению интереса у инвесторов.

Ваш МЕТОД (https://t.me/investmetod)

Роман Ранний, Вопрос — как выставлена цель 10 р.? Если уже текущая -9,88.

Зачем это? Просто в толк не могу взять — объясните, заранее спасибо.

andrykravchenko, это не я писал просто скинул обзор.

Вчера в 12 часов цена была 9 руб. Злой Инвестор В пишет:

Злой Инвестор В пишет:

Роснефть vs Газпром нефть

Летом прошлого года «Газпром нефть» взяла курс на доведение payout группы до 50% прибыли по мсфо, что придало импульс акциям компании, которые по своей стоимости быстро догнали котировки Роснефти.

С мая этого года вопреки более сильной отчетности Газпром нефти отставание ее акций от котировок Роснефти достигло максимального с лета прошлого года значения (70-80р.)

Роснефть vs Газпром нефть:

▫️payout за 2019г.:

-Роснефть: 50%

-Газпром нефть: 45%

▫️дивиденд на акцию за 19г.:

-Роснефть: 33.41р.

-Газпром нефть: 37.96р.

▫️прибыль за 6 мес. 20г. по мсфо:

-Роснефть: -113 млрд.р.(убыток)

-Газпром нефть: +8.2 млрд.р.

💡Сейчас есть все предпосылки к тому, что дивиденды на одну акцию Газпром нефти по итогам 2020г. снова превысят аналогичные дивиденды Роснефти.

💡Даже с учетом более высокого «blue chips» — статуса акций Роснефти их стоимость относительно акций Газпром нефти выглядит слишком высокой.

💡Текущую ситуацию можно использовать:

а) для обмена акций Роснефти на Газпром нефть

б) для спекулятивного трейда: «шорт Роснефти против лонга Газпром нефти»

#rosn #sibn БородаИнвест пишет:

БородаИнвест пишет:

Обувь России отчиталась за 1 полугодие 2020 года по МСФО. Только недавно мы смеялись над новостями о возможной допэмиссии акций по 100 рублей. Теперь стало не смешно, потому что другого способа выправить ситуацию в бизнесе у собственников не остается. Компания стремительно движется к финансовому коллапсу. (о чем я предупреждал еще в конце 2019 года)

Считаем предсмертные судороги:

1) Выручка обвалилась на 25%

2) Получен чистый убыток

3) EBITDA упала упала больше чем на 50%

4) Растет чистый долг

5) Дебиторская задолженность снизилась на миллиард рублей (выбили все долги с поставщиков)

6) Кредиторская задолженность выросла на миллиард рублей! Совокупно баланс ухудшился на 2 млрд за полугодие!

7) Процентные расходы растут вслед за долгом.

8) Резервы по ожидаемым кредитным убыткам увеличились вдвое.

9) В бизнесе микро займов творится тихий ужас. Об этом от хочется сказать отдельно.

Изначально я формулировал два тезиса, почему выдавать рассрочку и микрозаймы для ритейла является очень рискованной затеей. Реализовались ОБА:

1) У менеджмента нет опыта и нужных компетенций для работы фактически в банковсковском бизнесе. (они и с продажей обуви не очень-то справляются)

2) Займы и рассрочки в подобных организациях берут только самые бедные и маргинальные слои населения. (потому что все остальные берут в нормальных банках ) Соответственно при любом ухудшении ситуации в экономике эти займы первыми перестают работать.

Если бы Обувь России была банком, то она уже находилась бы на санации, а возмущенные вкладчики требовали назад свои деньги!!

Просто цифры от которых волосы на загривке акционеров должны стремительно седеть:

1) Балансовая стоимость займов физическим лицам в 2,5 млрд оценивается… в 1,5 млрд!!!!

2) При этом уже просрочены более 60% платежей!!! Кошмар, но бесконечность не предел!

3) С процентами по денежным займам к получению (кому они их выдали, интересно?) дела обстоят еще хуже. Займы на 1,6 млрд оцениваются в 500 млн!!!

4) И уже просрочено более 90% платежей по этой статье!!!

Это классический дефолт, по другому ситуацию не назвать.

Что лучше, ужасный конец или ужас без конца? Для меня очевидно, что Обувь России просто не выруливает из текущего кризиса. Даже если продажи восстановятся (сомневаюсь, что это произойдет быстро), компанию все равно утопит огромный долг (который надо обслуживать и где могут занервничать кредиторы) и дефолт в микрофинансовом бизнесе. Думаю, что основной акционер будет просто вынужден проводить допэмиссию выше рынка, что бы просто оставить предприятие на плаву, а сама компания рискует превратиться в новые Аптеки 36,6. Покупать такие акции однозначно не стоит, а если они у вас были раньше, то нужно признавать ошибку и продавать в убыток, что бы спасти хоть какие-то деньги.

Не является индивидуальной рекомендацией

Чтобы купить акции, выберите надежного брокера: