#SNGS

⚡️СД СУРГУТНЕФТЕГАЗА 5 ОКТЯБРЯ РАССМОТРИТ ВОПРОС О РЕАЛИЗАЦИИ АКЦИЙ ПАО

Роман Ранний, Сур преф рванул.

#SNGS

⚡️СД СУРГУТНЕФТЕГАЗА 5 ОКТЯБРЯ РАССМОТРИТ ВОПРОС О РЕАЛИЗАЦИИ АКЦИЙ ПАО

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

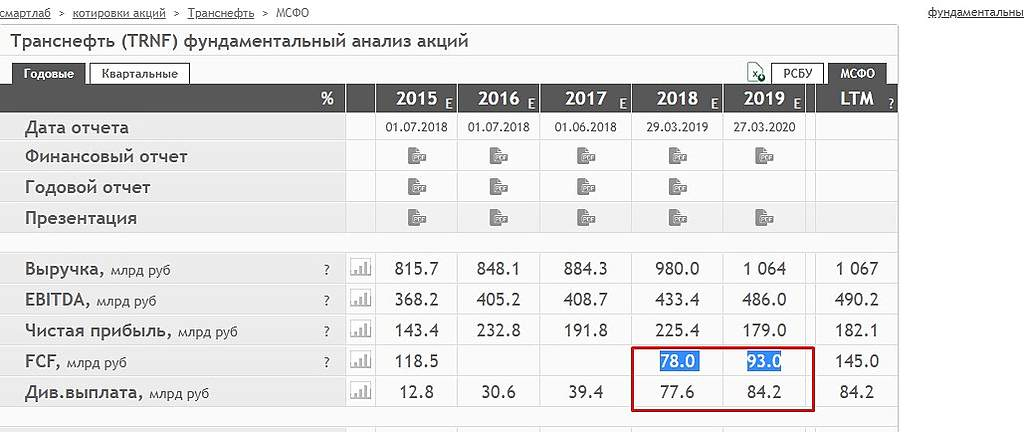

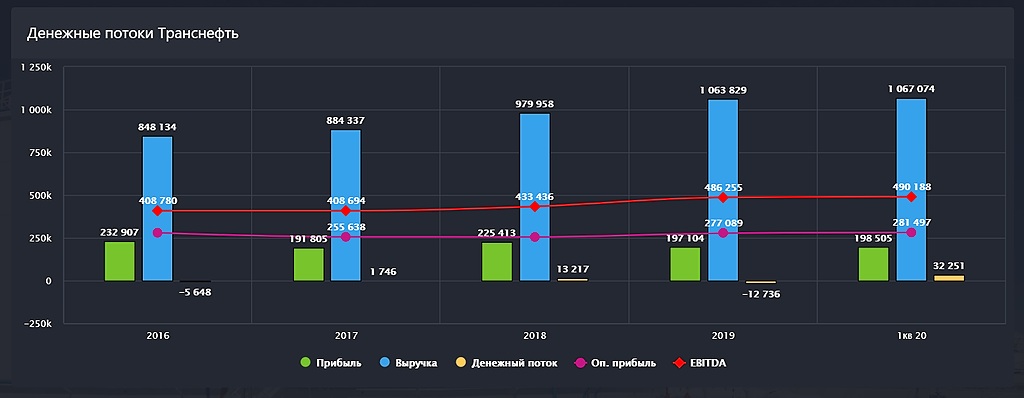

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

smart-lab.ru/q/TRNFP/f/y/

Роман Ранний, за счет чено расти будем?

4Give, текущий FCF без роста, обеспечивает див. дох. на 2.8% выше чем у НМТП, куда ему ещё расти?

Роман Ранний, псевдооблигация?

4Give, можно и так сказать

Роман Ранний,

Роман, я к чему всё это-рыба всегда ищет, где глубже… когда все точки над i расставлены по дивам трубы, не лучше ли её продать и купить, скажем, газпром по привлекательной цене? или ВТБ? Да, рентабельность не айс, и у руля не те люди… Но цена-то!!! Интересно твоё мнение.

4Give,

Газпром очень интересен, но есть 2 вопроса:

1 СП-2 достроят или нет? я считаю что риск того что не достроят очень большой

2 Газификация — новый капекс, капекс это давление на котировки.

Если на второе ещё можно закрыть глаза, то пока не будет ясности с первым покупать нельзя!

Втб — кто сказал что он очень дешёвый? Втб дешёвый потому что там не учитывают огромное количество префов.

Возьмите всю прибыль которую зарабатывает ВТб и разделите в равных пропорциях между всеми владельцами акций(ап и ао).

Кроме того менеджмент уже обещал 50% на дивиденды, ну и где они?

Роман Ранний, ну вот давайте всерьёз рассуждать. Предположим, запретят достраиватт СП2. И тогда уважаемые европейскоие нефтегазовые компании, которые вложили ~9 ярдов туда, просто проглотят обиду и спишут долги?

Pavel Pavlovich, Кроме того если строительство прекратят то Россия(Газпром), может остаться без компенсации. И ни один суд в мире не обяжет выплачивать компенсацию.

С Мистралями просто обстановка была ещё не такая напряжённая поэтому выплатили.

Вот вам пример: Москва дала Киеву долг в 3 млрд. и уже 5 лет не может их взыскать

news.rambler.ru/ukraine/43581913-pochemu-moskva-bolee-pyati-let-pytaetsya-vzyskat-s-kieva-3-mlrd-gosdolga/

Думаю что и нечего они не смогут взыскать.

Куда обращаться? в какой суд? если все суды принадлежат противнику?

Или вот пример:

Высокий суд Лондона назвал Хуана Гуаидо законным президентом Венесуэлы, тем самым фактически отклонив иск Каракаса о возвращении хранящихся в Британии слитков золота на 930 миллионов евро, которые венесуэльские власти намеревались направить на борьбу с коронавирусом.

ria.ru/20200702/1573804261.html

Объявят Путина незаконным правителем и всё долги можно не отдавать.

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

smart-lab.ru/q/TRNFP/f/y/

Роман Ранний, за счет чено расти будем?

4Give, текущий FCF без роста, обеспечивает див. дох. на 2.8% выше чем у НМТП, куда ему ещё расти?

Роман Ранний, псевдооблигация?

4Give, можно и так сказать

Роман Ранний,

Роман, я к чему всё это-рыба всегда ищет, где глубже… когда все точки над i расставлены по дивам трубы, не лучше ли её продать и купить, скажем, газпром по привлекательной цене? или ВТБ? Да, рентабельность не айс, и у руля не те люди… Но цена-то!!! Интересно твоё мнение.

4Give,

Газпром очень интересен, но есть 2 вопроса:

1 СП-2 достроят или нет? я считаю что риск того что не достроят очень большой

2 Газификация — новый капекс, капекс это давление на котировки.

Если на второе ещё можно закрыть глаза, то пока не будет ясности с первым покупать нельзя!

Втб — кто сказал что он очень дешёвый? Втб дешёвый потому что там не учитывают огромное количество префов.

Возьмите всю прибыль которую зарабатывает ВТб и разделите в равных пропорциях между всеми владельцами акций(ап и ао).

Кроме того менеджмент уже обещал 50% на дивиденды, ну и где они?

Роман Ранний, ну вот давайте всерьёз рассуждать. Предположим, запретят достраиватт СП2. И тогда уважаемые европейскоие нефтегазовые компании, которые вложили ~9 ярдов туда, просто проглотят обиду и спишут долги?

Pavel Pavlovich,

а что им ещё делать? если США наложат санкции то уважаемые европейскоие нефтегазовые компании просто прикажут долго жить и всё. США может предложить им компенсацию в крайнем случае. Денег у США сейчас как у дурака фантиков.

Один в один как с Мистралями было, наши говорили что достроят, иначе огромные неустойки, а США просто запретила их строить и Франция выплатила неустойку, конец.

Есть информация когда возобновятся торги, в интернете информации не нашел. Кто-нибудь их держит кроме меня? :)

Shtankevich, пока информации нет

#GMKN #Экология

🎤 РАССЛЕДОВАНИЕ ПРИЧИН АВАРИИ НА ТЭЦ-3 НОРНИКЕЛЯ ДОЛЖНО БЫТЬ ЗАВЕРШЕНО В СЕРЕДИНЕ ОКТЯБРЯ — ГЛАВА РОСТЕХНАДЗОРА

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

smart-lab.ru/q/TRNFP/f/y/

Роман Ранний, за счет чено расти будем?

4Give, текущий FCF без роста, обеспечивает див. дох. на 2.8% выше чем у НМТП, куда ему ещё расти?

Роман Ранний, псевдооблигация?

4Give, можно и так сказать

Роман Ранний,

Роман, я к чему всё это-рыба всегда ищет, где глубже… когда все точки над i расставлены по дивам трубы, не лучше ли её продать и купить, скажем, газпром по привлекательной цене? или ВТБ? Да, рентабельность не айс, и у руля не те люди… Но цена-то!!! Интересно твоё мнение.

4Give,

Газпром очень интересен, но есть 2 вопроса:

1 СП-2 достроят или нет? я считаю что риск того что не достроят очень большой

2 Газификация — новый капекс, капекс это давление на котировки.

Если на второе ещё можно закрыть глаза, то пока не будет ясности с первым покупать нельзя!

Втб — кто сказал что он очень дешёвый? Втб дешёвый потому что там не учитывают огромное количество префов.

Возьмите всю прибыль которую зарабатывает ВТб и разделите в равных пропорциях между всеми владельцами акций(ап и ао).

Кроме того менеджмент уже обещал 50% на дивиденды, ну и где они?

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

smart-lab.ru/q/TRNFP/f/y/

Роман Ранний, за счет чено расти будем?

4Give, текущий FCF без роста, обеспечивает див. дох. на 2.8% выше чем у НМТП, куда ему ещё расти?

Роман Ранний, псевдооблигация?

4Give, можно и так сказать

Роман Ранний,

Роман, я к чему всё это-рыба всегда ищет, где глубже… когда все точки над i расставлены по дивам трубы, не лучше ли её продать и купить, скажем, газпром по привлекательной цене? или ВТБ? Да, рентабельность не айс, и у руля не те люди… Но цена-то!!! Интересно твоё мнение.

4Give,

Газпром очень интересен, но есть 2 вопроса:

1 СП-2 достроят или нет? я считаю что риск того что не достроят очень большой

2 Газификация — новый капекс, капекс это давление на котировки.

Если на второе ещё можно закрыть глаза, то пока не будет ясности с первым покупать нельзя!

Втб — кто сказал что он очень дешёвый? Втб дешёвый потому что там не учитывают огромное количество префов.

Возьмите всю прибыль которую зарабатывает ВТб и разделите в равных пропорциях между всеми владельцами акций(ап и ао).

Кроме того менеджмент уже обещал 50% на дивиденды, ну и где они?

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

smart-lab.ru/q/TRNFP/f/y/

Роман Ранний, за счет чено расти будем?

4Give, текущий FCF без роста, обеспечивает див. дох. на 2.8% выше чем у НМТП, куда ему ещё расти?

Роман Ранний, псевдооблигация?

4Give, можно и так сказать

Роман Ранний, предлагаю по пунктам отвечать, а то реально запутаемся

>Но вы много таких людей знаете?

>все ИИС

тут кстати не так. Освобождению от НДФЛ при 3+ лет подлежат бумаги только на обычных брокерских счетах, не ИИС. Ссылку прям сейчас уж не буду искать на статью НК, но встречалось неоднократно.

zzznth, вот ссылка если переводите на обычный счёт то льгота есть

yandex.ru/q/question/business/esli_po_istechenii_3_let_iis_a_bumagi_na_676aff8d/?utm_source=yandex&utm_medium=wizard&answer_id=bda30998-1608-467f-9459-763bcac5b6e6#bda30998-1608-467f-9459-763bcac5b6e6

я говорил про то что пока ваши деньги на ИИС вы вообще налогов не платите, но зато вы уже учли налоговый вычет по Эталону, это как? если на ИИС налоги платятся после его закрытия?

Роман Ранний, а, ну если так переводить, то наверное да. Но там могут другие комиссии же быть за перевод бумаг (и они порой большие).

Поэтому предлагаю обсуждать только случаи счета одного типа. Наверняка при переводе с ИИС на обычку можно сэкономить на налогах, но это уже отдельная тема — оптимизации налоговой базы.

1) обычный брокерский счет. Дивы в + НОБ, комиссия — в минус. Вроде формула (со скобками) верна.

2) ИИС (с вычетом на взнос): все аналогично, но налоги платятся при закрытии

3) ИИС (с вычетом на доходы): если с валютных дивов надо будет заплатить налог (скорее всего же придется, но законодательство по ним не особо вникал — у меня на взнос вычет), а комиссия НОБ не уменьшает (т.к. её в принципе нет), то верна формула без скобочек: 12р*0,87-3 цента. Эт конечно может порезать див доху, да.

Походу так…

zzznth,может порезать див доху, да

да она в любом случае сильно режет див. доху, так как НОБ от 2,4руб. это 31 коп.

Роман Ранний, предлагаю по пунктам отвечать, а то реально запутаемся

>Но вы много таких людей знаете?

>все ИИС

тут кстати не так. Освобождению от НДФЛ при 3+ лет подлежат бумаги только на обычных брокерских счетах, не ИИС. Ссылку прям сейчас уж не буду искать на статью НК, но встречалось неоднократно.

zzznth, вот ссылка если переводите на обычный счёт то льгота есть

yandex.ru/q/question/business/esli_po_istechenii_3_let_iis_a_bumagi_na_676aff8d/?utm_source=yandex&utm_medium=wizard&answer_id=bda30998-1608-467f-9459-763bcac5b6e6#bda30998-1608-467f-9459-763bcac5b6e6

я говорил про то что пока ваши деньги на ИИС вы вообще налогов не платите, но зато вы уже учли налоговый вычет по Эталону, это как? если на ИИС налоги платятся после его закрытия?

Etalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Роман Ранний, а разве комиссия депозитария не идет в расчет для уменьшения налогооблагаемой базы?

zzznth, в данном случае нет, так как дивиденд придёт без налога

Роман Ранний, а какая разница уменьшит он налогооблагаемую базу конкретного дивиденда или общей торговли?

Вот посмотрел сейчас налоговый отчет (открытие): в налогооблагаемую базу входят комиссии брокера за операции с ЦБ, комиссии за РЕПО, даже комиссии за ведение счета. И даже 10р комиссия за вывод средств и то попала. Возможно, конечно, конкретно эта комиссия за депозитарное обслуживание расписок не попадет. Но я думаю не оч велика вероятность. Строгого ответа сейчас дать не могу… Будет, конечно, интересно прояснить момент.

zzznth, она попадает, но конкретно Эталону никак не поможет.

На общем счёте комиссия отразится, но тут вопрос, если вы держали акцию больше 3-х лет то вы и так налогов не заплатите. Либо если по итогу года будет убыток

Роман Ранний, так. Теперь совсем непонятно :) Почему «конкретно Эталону никак не поможет» то?

Я исхожу из старой мудрости учительницы, которая объясняла, что от перемены мест слагаемых сумма не меняется :) А по какой конкретно строке будет чуть больше, а по какой — чуть меньше — мне совсем не важно.

Если комиссия за депозитарное обслуживание расписок учитывается в налогооблагаемой базе (строго вот сейчас сказать не могу так ли это но по всей видимости так), то: в налоговом годовом отчете будут

+ дивы

— депо комиссия.

НДФЛ 13% же платится по общей разности средств, как я понимаю? Так что «чистый» дивидендный доход будет (12р — 3 цента)*0,87, а не 12р*0,87 — 3 цента

P.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доход или нет? Мне кажется, что нет. Тем более, что сейчас и ОФЗ и вклады тоже облагаются процентами.

P.P.S. Возможно, в каких-то уникальных случаях формула «12р*0,87 — 3 цента» и будет правильной. Возможно при удержании бумаги 3+ лет (вообще хз как там будет с налогообложением). Но вы много таких людей знаете? Или например полностью убыточная торговля, когда налог на дивы все равно может взыматься..

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?

zzznth,

вы запутали меня и себя!

в годовом отчёте дивы изначально будут без налогов, они уже придут очищенными от налогов.

.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доходдо 01.2021 имело смысл, так как ОФЗ и Облигации были без налогов

Но вы много таких людей знаете?все ИИС

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?дивиденд приходит без налогов(чистыми) на любой счёт

Роман Ранний, диви долларовые

алексей, они всё равно без налогов придут, хотя может это у моего брокера так? есть те кто налоги в долларах автоматом не высчитывают?

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

smart-lab.ru/q/TRNFP/f/y/

Роман Ранний, за счет чено расти будем?

4Give, текущий FCF без роста, обеспечивает див. дох. на 2.8% выше чем у НМТП, куда ему ещё расти?

Etalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Роман Ранний, а разве комиссия депозитария не идет в расчет для уменьшения налогооблагаемой базы?

zzznth, в данном случае нет, так как дивиденд придёт без налога

Роман Ранний, а какая разница уменьшит он налогооблагаемую базу конкретного дивиденда или общей торговли?

Вот посмотрел сейчас налоговый отчет (открытие): в налогооблагаемую базу входят комиссии брокера за операции с ЦБ, комиссии за РЕПО, даже комиссии за ведение счета. И даже 10р комиссия за вывод средств и то попала. Возможно, конечно, конкретно эта комиссия за депозитарное обслуживание расписок не попадет. Но я думаю не оч велика вероятность. Строгого ответа сейчас дать не могу… Будет, конечно, интересно прояснить момент.

zzznth, она попадает, но конкретно Эталону никак не поможет.

На общем счёте комиссия отразится, но тут вопрос, если вы держали акцию больше 3-х лет то вы и так налогов не заплатите. Либо если по итогу года будет убыток

Роман Ранний, так. Теперь совсем непонятно :) Почему «конкретно Эталону никак не поможет» то?

Я исхожу из старой мудрости учительницы, которая объясняла, что от перемены мест слагаемых сумма не меняется :) А по какой конкретно строке будет чуть больше, а по какой — чуть меньше — мне совсем не важно.

Если комиссия за депозитарное обслуживание расписок учитывается в налогооблагаемой базе (строго вот сейчас сказать не могу так ли это но по всей видимости так), то: в налоговом годовом отчете будут

+ дивы

— депо комиссия.

НДФЛ 13% же платится по общей разности средств, как я понимаю? Так что «чистый» дивидендный доход будет (12р — 3 цента)*0,87, а не 12р*0,87 — 3 цента

P.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доход или нет? Мне кажется, что нет. Тем более, что сейчас и ОФЗ и вклады тоже облагаются процентами.

P.P.S. Возможно, в каких-то уникальных случаях формула «12р*0,87 — 3 цента» и будет правильной. Возможно при удержании бумаги 3+ лет (вообще хз как там будет с налогообложением). Но вы много таких людей знаете? Или например полностью убыточная торговля, когда налог на дивы все равно может взыматься..

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?

zzznth,

вы запутали меня и себя!

в годовом отчёте дивы изначально будут без налогов, они уже придут очищенными от налогов.

.S. Отдельный вопрос имеет ли смысл рассматривать «чистый» дивидендный доходдо 01.2021 имело смысл, так как ОФЗ и Облигации были без налогов

Но вы много таких людей знаете?все ИИС

P.P.P.S. Кстати интересно, а если бумага на ИИС, то надо ли сразу платить налог с таких дивов или ждать закрытия?дивиденд приходит без налогов(чистыми) на любой счёт

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

Роман Ранний,

Роман,2 пункт ни о чём.Надо FCS и Операционку.За счет чего будут наращивать?

4Give, не пойму в чём проблема FCF более чем достаточен

smart-lab.ru/q/TRNFP/f/y/

Etalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Роман Ранний, а разве комиссия депозитария не идет в расчет для уменьшения налогооблагаемой базы?

zzznth, в данном случае нет, так как дивиденд придёт без налога

Роман Ранний, а какая разница уменьшит он налогооблагаемую базу конкретного дивиденда или общей торговли?

Вот посмотрел сейчас налоговый отчет (открытие): в налогооблагаемую базу входят комиссии брокера за операции с ЦБ, комиссии за РЕПО, даже комиссии за ведение счета. И даже 10р комиссия за вывод средств и то попала. Возможно, конечно, конкретно эта комиссия за депозитарное обслуживание расписок не попадет. Но я думаю не оч велика вероятность. Строгого ответа сейчас дать не могу… Будет, конечно, интересно прояснить момент.

zzznth, она попадает, но конкретно Эталону никак не поможет.

На общем счёте комиссия отразится, но тут вопрос, если вы держали акцию больше 3-х лет то вы и так налогов не заплатите. Либо если по итогу года будет убыток

t.me/PravdaInvest

🎯Сургутнефтегаз префы: как заработать на девальвации рубля?

На локальном рынке акций РФ есть интересная компания — Сургутнефтегаз, которая выполняет роль страховки от роста доллара против рубля. То, что курс доллара будет расти мы вас не раз предупреждали. Пока что события развиваются по нашему базовому сценарию.

Сургут- эта одна из крупнейших нефтегазовых компаний страны, стабильно входит в ТОП-3 российских компаний по объёму добычи нефти. Но цены на нефть для динамики ее акций НЕВАЖНЫ. Важен курс рубля на конец года. Почему?

📌Посмотрим из чего формируется Чистая Прибыль (ЧП) Сургутнефтегаза:

1. Прибыль от основной деятельности (добыча и продажа нефти);

2. Проценты с депозитов (у компании депозитов в долларах почти на $48 млрд. То есть объем депозитов в 2.5 раза больше, чем капитализация компании).

3. Валютная переоценка депозитов (компания обязана отражать прибыль/убыток от переоценки по курсу доллара на конец года).

ИТАК, Все дело в пункте №3! В те года, когда курс рубля ослабевает к доллару, компания отражает в прибыли переоценку своих валютных депозитов. А поскольку депозиты стали огромными, то влияние их на прибыль существенно. Для понимания, в 2014 году из 900 млрд прибыли лишь 180 млрд было заработано с нефти, остальное переоценка депозитов.

📌Ключевой триггер роста акций — дивиденды 2020! Дивиденд за этот год (выплата будет летом 2021 года) может составить рекордную величину в истории компании.

При текущем курсе доллара мы ждем дивиденд по привилегированным акциям за 2020 г.: 8,7 руб., это 22% дивдоходности! Космос! Соответственно, рынок переоценит и стоимость акций компании.

Мы делились этой идеей, когда префы Сургутнефтегаза стоили 36 руб. Сейчас почти 40 руб. Но мы уверены, что рынок еще даст возможность купить бумаги. Так что сохраняйте идею и ждите комфортной цены, если не успели купить.

Ссылку на полную версию идеи прикрепляем: vk.com/wall-177937264_1767

@PravdaInvest

Etalon Group PLC

Дивы за 2019г: 12 руб.

12 руб – 13% (налог) — 2,4 руб (комис депозитария) = 8,04 руб => 6,43% чистый див доход.

Закрытие див. реестра 10 августа 2020г.

Марэк, ошибка в расчётах 123-(12 руб – 13% (налог) — 2,4 руб (комис депозитария))= 114,96 => 7% чистый див доход.

Роман Ранний, а разве комиссия депозитария не идет в расчет для уменьшения налогооблагаемой базы?

zzznth, в данном случае нет, так как дивиденд придёт без налога

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Роман Ранний,

Роман, а в чём перспективы трубы?

4Give,

1 Показатели НМТП, показывают такую же стабильную динамику как и Транснефть, только после продажи НЗТ они должны ухудшится

2 Ожидаемая див. дох. Транснефти по итогам 2020 и далее, выше чем у НМТП (7.8% Транснефть против 5% у НМТП) Существенная разница.

t.me/borodainvest

НМТП отчиталась за 2 квартал 2020 года по МСФО. Коронавирус не обошел стороной и бизнес порта, который сильно завязан на перевалку в том числе нефти. Показатели упали достаточно существенно:

— выручка сократилась на 20%;

— EBITDA упала на треть;

В случае с НМТП стоит повторить тезис, который я часто применяю в отношении интересных и качественных компаний. Да, показатели под давлением вируса значительно упали. Но ничего критического не произошло, компания осталась прибыльной с очень большим запасом. Это отражает качество и уникальность ее бизнеса. При этом уже сейчас экономика начинает восстанавливаться, что обязательно найдет отражение в будущем восстановлении прибыли.

Этот тезис был бы совсем хорош если бы под давлением кризиса котировки упали. Но нет, вместо этого в июле они обновили исторические максимумы! Виной всему, как обычно, дивидендные инвесторы. Транснефти очень требовались деньги на собственную инвестиционную программу, поэтому она выкачала рекордные дивиденды из дочки. Увы, но столь большой размер выплат разовый, так как очевидно, что продавать по дочернему порт ежегодно компания не в силах. Впрочем рынок достаточно быстро вернул дивидендщиков и акции после рекордной выплаты (как же так?) упали почти на 30%.

Я считаю, что даже в сложный год, за счет эффективности, долларовых тарифов и низкого долга (который очень сильно сократился) компания сможет платить 0,7 рубля дивидендов на акцию, что даст консервативные 7,5 — 8% ДД. И это в кризис. При восстановлении экономики компания сможет легко платить акционерам примерно рубль дивидендов, что рано или поздно приведет к ее переоценке.

Мультипликаторы не высокие: EV\EBITDA = 4.7 Debt\EBITDA = 0.25 (вырастет до 0,6 уже в третьем квартале из за выплаты дивиденда) P\E = 6.3 И они еще улучшатся по мере выхода экономики на прежние темпы роста!

НМТП это очень качественный и устойчивый, но консервативный актив. Стабильный бизнес, которому нет реальной альтернативы (платный мост), долларовые тарифы защищающие от девальвации рубля, умеренные мультипликаторы, достаточно высокие дивиденды и возможность (теоретическая) их нарастить — все это должно привлекать консервативного инвестора.

Из минусов: не самый дружелюбный мажоритарий (который почему-то исправился в последние годы), отсутствие возможности органически значительно расширить бизнес. (только за счет приобретений)

Кажется, что НМТП идеально подходит на роль консервативной, но очень качественной дивидендной истории для диверсифицированного портфеля.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, ты чего его продал-то? у тебя же был в портфеле.

4Give, Транснефть кажется более перспективной

Главное из отчета:

Выручка упала на 22% (по сравнению с аналогичным периодом 2019 года) в связи с просевшими продажами. В принципе, это было ясно и из операционного отчета за 1П20. Чем конкретно вызван этот упадок сказать сходу сложно:

— худшая (по сравнению с другими девелоперами) работа с банками по аккредитации строек?

— не очень хороший gr?

— структура объектов? (Продажи во второй половине года будут больше).

...

Отмечу, что со второго квартала 2019 года по первый 2020 доля ипотек в продажах была постоянной 35-36%. Во втором квартале подскочила до 44%. Но это, пока еще, не так много. Есть над чем работать.

Из хорошего: существенно увеличилась маржа по операционной прибыли — +3п.п. до 32%. По ебитде рост маржи на 1%, впрочем тоже неплохо.

На 7% сократился общий долг, на 6% увеличился кеш на счетах. Но из-за того, что часть его лежит на эскроу счетах, вышло что показатель нет дебт / ебитда вырос до 2.1. По этой же причине наблюдается отрицательный свободный денежный поток (3.58 ярдов), вдвое больше, чем в 1П19. Но с учетом эскроу счетов, он был бы положительным: 4.57 ярда. К слову, выплата див 12р на расписку требует всего 3.54 ярдов.

Из очень хорошего

В недавнем обзоре я писал, что львиная часть долга с плавающей ставкой, привязанной к ключевой ставке ЦБ. Это нашло отражение в неплохом снижении средних ставок займов.

Average cost of borrowings declined from 9.40% at the end of 2019 to 9.05% as of 30.06.2020

В третьем (и четвертом) кварталах должны увидеть еще более существенное снижение стоимости займов.

Напомню, что у менеджмента есть право (но кстати не обязанность) не придерживаться див политики с минимальным 12р / расписку при показателе ебитда/процентные расходы меньшем чем 1.5. Формально указана ебитда, но в отчетах везде фигурирует пре-ппа ебитда, ясности по этому вопросу пока нет.

Из этого отчета следует:

Interest paid (2,504)

EBITDA 2,950 / Pre-PPA EBITDA 4,362

Соответственно ключевой показатель для миноритариев — соотношение ебитды к процентам составляет 1,18 / 1,74

В принципе, это такой тревожный звоночек, но 1) как уже упомнял выше, ставка по займам во втором полугодии существенно упадет, а с ней и процентные расходы

2) Из операционного отчета следует, что даже в неблагоприятном сценарии, 2П планируется лУчшим, чем 1П.

Кроме того, из этого отчета следует, что приемка осуществляется в основном во втором полугодии.

Lower share of revenue recognised in the first half of the year as certificates of acceptance for construction work are normally signed in the second half of the year

P.S. Напомню, что до 14 апреля 21 года, компания может выкупить до 10% своих ГДР. Впрочем, с начала программы байбек пока не осуществлялся.

P.P.S. Вознаграждение инвесторов через байбек, а не через дивиденды в данном случае мне кажется более приятным, поскольку будет снижен эффект комиссионных выплат.

zzznth, похоже байбэк не осуществлялся так как Системе сейчас интересней дивиденды