❗️#ROSN #buyback

Роснефть — покупки в рамках buyback

— 1 313 400 АКЦИЙ

— 670 239 GDR

дата — 8 сентября 2020г

Роман Ранний, что-то не слишком-то отразилось

❗️#ROSN #buyback

Роснефть — покупки в рамках buyback

— 1 313 400 АКЦИЙ

— 670 239 GDR

дата — 8 сентября 2020г

Тимофей Мартынов ты слышал про это что-нибудь 👇

Президент ПАО «ЛУКОЙЛ» (MOEX: LKOH) Вагит

Алекперов ожидает, что в ближайшие годы компания будет прибыльной, несмотря на

те ограничения, которые связаны с добычей нефти по сделке ОПЕК+.

«Мы полны оптимизма, что в ближайшие годы, несмотря на те ограничения добычи

нефти, которые мы сделали в рамках ОПЕК+, мы будем прибыльными», — заявил

Алекперов журналистам в Перми во вторник.

Президент ПАО «ЛУКОЙЛ» (MOEX: LKOH) Вагит

Алекперов ожидает, что в ближайшие годы компания будет прибыльной, несмотря на

те ограничения, которые связаны с добычей нефти по сделке ОПЕК+.

«Мы полны оптимизма, что в ближайшие годы, несмотря на те ограничения добычи

нефти, которые мы сделали в рамках ОПЕК+, мы будем прибыльными», — заявил

Алекперов журналистам в Перми во вторник.

📌5 причин почему мы НЕ покупаем Газпром!

1. Резко негативный новостной фон вокруг компании. На фоне истории с Навальным, даже в партии Меркель начали звучать призывы заморозить Северный поток-2, который и так уже почти год не могут достроить из-за санкций США, а теперь вообще неясно достроят ли. Денег в проект закопали много, окупится ли он вообще – вопрос тоже открытый. Киев (не хочет терять транзитные млрд), оппозиционная партия «Зеленые», американские сенаторы: все набросились на проект Северный поток-2 защищая права человека, в данном случае Навального.

2. Отчет Газпрома за 2 кв. по МСФО:

— Выручка 1,16 трлн руб. (-34,8% г/г)

— EBITDA 93,85 млрд руб. (-81,4% г/г)

— Чистая прибыль 149,2 млрд руб. (-50,4% г/г) (только за счет курса рубля)

Ожидаемо плохие результаты на фоне сильного падения цен на газ, теплой погоды и карантина в разных странах. Европейское направление просело на 50% за полгода, турецкое направление просто вымирает. На операционном уровне убыток больше 100 млрд, FCF минус 342 млрд!

3. Дивидендных подвох. Пообещали следовать своей дивполитике (выплатить 40% от скорректированной чистой прибыли) и огласили 216 млрд базу расчета дивидендов за 1 полугодие (3,5 рубля примерно на акцию). Если 2 полугодие будет суперское – может быть 8 рублей будет дивиденд по итогам года, пока еще сложно прикидывать. Есть и стоп фактор, согласно принятой дивидендной политике при превышении показателя чистый долг/EBITDA 2,5х (данный показатель уже скакнул на 2,3х и точно превысит рубеж из-за отрицательного FCF) дивиденды могут быть снижены.

4. Если заходить в рассуждения дальше, экономического эффекта в текущих условиях достройка Северного потока 2 Газпрому не дает (может сделает более дешевым транзит через Украину в будущем). Существующая труба и так не догружена в обьемах поставки, во второй трубе необходимости нет. И даже не столько в цене проблема, она в другом — в рынке сбыта, и у Газпрома проблемы с этим. Они даже опять заговорили о новой программе газификации внутри страны.

5. Техническая картина. Бумаги пробили уровень 180 руб. вниз и сохраняется потенциал уйти еще ниже к 160 руб., до локальных минимумов на ковиде.

🗣Согласны с аргументами? Ждёте Газпром по 160 руб.? Делитесь мыслями в комментариях! #GAZP

@PravdaInvest

Роман Ранний, проблема с рынком ЕС решается не просто, а очень просто — не будут покупать газ по приемлемым ценам — в РФ чтобы сбалансировать внешнюю торговлю просто сократят закупки в ЕС (таможня, тарифы, налоги ЕС овских компаний в РФ, прижат офшоры..) — чудес на свете не бывает, если у страны нет денег на импорт то она переходит на отечественные продукты безо всяких указаний свыше. Налог на дивиденды иностранных акционеров (или налог на всех акционеров + налоговые скидки резидентам) — тоже неплохо. Судя по массовой чернухе в продажных СМИ деньги выведенные из Яндекса хотят загнать в Газпром. 8,8% по сравнению с -1% по евро-облигам тоже не хухры-мухры…

Максим,8,8%это вы такие дивы ждёте по Газпрому?

📌5 причин почему мы НЕ покупаем Газпром!

1. Резко негативный новостной фон вокруг компании. На фоне истории с Навальным, даже в партии Меркель начали звучать призывы заморозить Северный поток-2, который и так уже почти год не могут достроить из-за санкций США, а теперь вообще неясно достроят ли. Денег в проект закопали много, окупится ли он вообще – вопрос тоже открытый. Киев (не хочет терять транзитные млрд), оппозиционная партия «Зеленые», американские сенаторы: все набросились на проект Северный поток-2 защищая права человека, в данном случае Навального.

2. Отчет Газпрома за 2 кв. по МСФО:

— Выручка 1,16 трлн руб. (-34,8% г/г)

— EBITDA 93,85 млрд руб. (-81,4% г/г)

— Чистая прибыль 149,2 млрд руб. (-50,4% г/г) (только за счет курса рубля)

Ожидаемо плохие результаты на фоне сильного падения цен на газ, теплой погоды и карантина в разных странах. Европейское направление просело на 50% за полгода, турецкое направление просто вымирает. На операционном уровне убыток больше 100 млрд, FCF минус 342 млрд!

3. Дивидендных подвох. Пообещали следовать своей дивполитике (выплатить 40% от скорректированной чистой прибыли) и огласили 216 млрд базу расчета дивидендов за 1 полугодие (3,5 рубля примерно на акцию). Если 2 полугодие будет суперское – может быть 8 рублей будет дивиденд по итогам года, пока еще сложно прикидывать. Есть и стоп фактор, согласно принятой дивидендной политике при превышении показателя чистый долг/EBITDA 2,5х (данный показатель уже скакнул на 2,3х и точно превысит рубеж из-за отрицательного FCF) дивиденды могут быть снижены.

4. Если заходить в рассуждения дальше, экономического эффекта в текущих условиях достройка Северного потока 2 Газпрому не дает (может сделает более дешевым транзит через Украину в будущем). Существующая труба и так не догружена в обьемах поставки, во второй трубе необходимости нет. И даже не столько в цене проблема, она в другом — в рынке сбыта, и у Газпрома проблемы с этим. Они даже опять заговорили о новой программе газификации внутри страны.

5. Техническая картина. Бумаги пробили уровень 180 руб. вниз и сохраняется потенциал уйти еще ниже к 160 руб., до локальных минимумов на ковиде.

🗣Согласны с аргументами? Ждёте Газпром по 160 руб.? Делитесь мыслями в комментариях! #GAZP

@PravdaInvest

📌5 причин почему мы НЕ покупаем Газпром!

1. Резко негативный новостной фон вокруг компании. На фоне истории с Навальным, даже в партии Меркель начали звучать призывы заморозить Северный поток-2, который и так уже почти год не могут достроить из-за санкций США, а теперь вообще неясно достроят ли. Денег в проект закопали много, окупится ли он вообще – вопрос тоже открытый. Киев (не хочет терять транзитные млрд), оппозиционная партия «Зеленые», американские сенаторы: все набросились на проект Северный поток-2 защищая права человека, в данном случае Навального.

2. Отчет Газпрома за 2 кв. по МСФО:

— Выручка 1,16 трлн руб. (-34,8% г/г)

— EBITDA 93,85 млрд руб. (-81,4% г/г)

— Чистая прибыль 149,2 млрд руб. (-50,4% г/г) (только за счет курса рубля)

Ожидаемо плохие результаты на фоне сильного падения цен на газ, теплой погоды и карантина в разных странах. Европейское направление просело на 50% за полгода, турецкое направление просто вымирает. На операционном уровне убыток больше 100 млрд, FCF минус 342 млрд!

3. Дивидендных подвох. Пообещали следовать своей дивполитике (выплатить 40% от скорректированной чистой прибыли) и огласили 216 млрд базу расчета дивидендов за 1 полугодие (3,5 рубля примерно на акцию). Если 2 полугодие будет суперское – может быть 8 рублей будет дивиденд по итогам года, пока еще сложно прикидывать. Есть и стоп фактор, согласно принятой дивидендной политике при превышении показателя чистый долг/EBITDA 2,5х (данный показатель уже скакнул на 2,3х и точно превысит рубеж из-за отрицательного FCF) дивиденды могут быть снижены.

4. Если заходить в рассуждения дальше, экономического эффекта в текущих условиях достройка Северного потока 2 Газпрому не дает (может сделает более дешевым транзит через Украину в будущем). Существующая труба и так не догружена в обьемах поставки, во второй трубе необходимости нет. И даже не столько в цене проблема, она в другом — в рынке сбыта, и у Газпрома проблемы с этим. Они даже опять заговорили о новой программе газификации внутри страны.

5. Техническая картина. Бумаги пробили уровень 180 руб. вниз и сохраняется потенциал уйти еще ниже к 160 руб., до локальных минимумов на ковиде.

🗣Согласны с аргументами? Ждёте Газпром по 160 руб.? Делитесь мыслями в комментариях! #GAZP

@PravdaInvest

📌5 причин почему мы НЕ покупаем Газпром!

1. Резко негативный новостной фон вокруг компании. На фоне истории с Навальным, даже в партии Меркель начали звучать призывы заморозить Северный поток-2, который и так уже почти год не могут достроить из-за санкций США, а теперь вообще неясно достроят ли. Денег в проект закопали много, окупится ли он вообще – вопрос тоже открытый. Киев (не хочет терять транзитные млрд), оппозиционная партия «Зеленые», американские сенаторы: все набросились на проект Северный поток-2 защищая права человека, в данном случае Навального.

2. Отчет Газпрома за 2 кв. по МСФО:

— Выручка 1,16 трлн руб. (-34,8% г/г)

— EBITDA 93,85 млрд руб. (-81,4% г/г)

— Чистая прибыль 149,2 млрд руб. (-50,4% г/г) (только за счет курса рубля)

Ожидаемо плохие результаты на фоне сильного падения цен на газ, теплой погоды и карантина в разных странах. Европейское направление просело на 50% за полгода, турецкое направление просто вымирает. На операционном уровне убыток больше 100 млрд, FCF минус 342 млрд!

3. Дивидендных подвох. Пообещали следовать своей дивполитике (выплатить 40% от скорректированной чистой прибыли) и огласили 216 млрд базу расчета дивидендов за 1 полугодие (3,5 рубля примерно на акцию). Если 2 полугодие будет суперское – может быть 8 рублей будет дивиденд по итогам года, пока еще сложно прикидывать. Есть и стоп фактор, согласно принятой дивидендной политике при превышении показателя чистый долг/EBITDA 2,5х (данный показатель уже скакнул на 2,3х и точно превысит рубеж из-за отрицательного FCF) дивиденды могут быть снижены.

4. Если заходить в рассуждения дальше, экономического эффекта в текущих условиях достройка Северного потока 2 Газпрому не дает (может сделает более дешевым транзит через Украину в будущем). Существующая труба и так не догружена в обьемах поставки, во второй трубе необходимости нет. И даже не столько в цене проблема, она в другом — в рынке сбыта, и у Газпрома проблемы с этим. Они даже опять заговорили о новой программе газификации внутри страны.

5. Техническая картина. Бумаги пробили уровень 180 руб. вниз и сохраняется потенциал уйти еще ниже к 160 руб., до локальных минимумов на ковиде.

🗣Согласны с аргументами? Ждёте Газпром по 160 руб.? Делитесь мыслями в комментариях! #GAZP

@PravdaInvest

Президент ПАО «ЛУКОЙЛ» (MOEX: LKOH) Вагит

Алекперов ожидает, что в ближайшие годы компания будет прибыльной, несмотря на

те ограничения, которые связаны с добычей нефти по сделке ОПЕК+.

«Мы полны оптимизма, что в ближайшие годы, несмотря на те ограничения добычи

нефти, которые мы сделали в рамках ОПЕК+, мы будем прибыльными», — заявил

Алекперов журналистам в Перми во вторник.

❗️ ВТБ НА ФОНЕ КОРОНАВИРУСА РЕСТРУКТУРИРОВАЛ ОКОЛО 14% КРЕДИТНОГО ПОРТФЕЛЯ, НО К КОНЦУ ЛЕТА СПРОС НА РЕСТРУКТУРИЗАЦИЮ УПАЛ — КОСТИН

💥🇩🇪🇪🇺🇺🇸🇷🇺#GAZP #СП2 #сша #россия #газ #германия #европа #навальный

МЕРКЕЛЬ В ХОДЕ ЗАСЕДАНИЯ ПАРЛАМЕНТСКОЙ ФРАКЦИИ ХДС/ХСС ЗАЯВИЛА, ЧТО ПОКА НЕ ГОТОВА УВЯЗЫВАТЬ ДЕЛО АЛЕКСЕЯ НАВАЛЬНОГО С «СЕВЕРНЫМ ПОТОКОМ — 2», ОКОНЧАТЕЛЬНОГО РЕШЕНИЯ ЕЩЕ НЕТ — DPA — ТАСС

Роман Ранний, Да, немцы специалисты по «окончательным решениям» ))

И не надо пока решений. Лучше пониже закупимся…

drmfd, хорошая идея, если СП-2 отменят может дадут по 150?

💥🇩🇪🇪🇺🇺🇸🇷🇺#GAZP #СП2 #сша #россия #газ #германия #европа #навальный

МЕРКЕЛЬ В ХОДЕ ЗАСЕДАНИЯ ПАРЛАМЕНТСКОЙ ФРАКЦИИ ХДС/ХСС ЗАЯВИЛА, ЧТО ПОКА НЕ ГОТОВА УВЯЗЫВАТЬ ДЕЛО АЛЕКСЕЯ НАВАЛЬНОГО С «СЕВЕРНЫМ ПОТОКОМ — 2», ОКОНЧАТЕЛЬНОГО РЕШЕНИЯ ЕЩЕ НЕТ — DPA — ТАСС

❗️ РЕШЕНИЕ ПО «СЕВЕРНОМУ ПОТОКУ 2» БУДЕТ НЕ ГЕРМАНСКИМ, А ЕВРОПЕЙСКИМ – МЕРКЕЛЬ

❗️🇩🇪🇷🇺#GAZP #СП2 #германия #россия #газ #европа #навальный

Остановка проекта «Северный поток — 2», которой сейчас требуют ряд оппозиционных политиков ФРГ, обошлась бы немецким налогоплательщикам в миллиарды евро. Если фирмы, которые уже инвестировали в строительство трубопровода, будут требовать компенсаций, то государство столкнется с миллиардными исками. Тем более, что согласие на строительство дали не только германские власти, но и датские, шведские, финские. «Какими будут требования, сказать пока не представляется возможным, они в случае возможного запрета будут определяться судом» — Die Welt — ТАСС

——————

ранее:

ПРЕКРАЩЕНИЕ СТРОИТЕЛЬСТВА ГАЗОПРОВОДА «СЕВЕРНЫЙ ПОТОК — 2» В КАЧЕСТВЕ РЕАКЦИИ НА ИНЦИДЕНТ С АЛЕКСЕЕМ НАВАЛЬНЫМ БУДЕТ СТОИТЬ ЕВРОПЕЙСКИМ КОМПАНИЯМ МИЛЛИАРДЫ ЕВРО И ПРИВЕДЕТ К ПОТЕРЕ РАБОЧИХ МЕСТ — ПРЕДСЕДАТЕЛЬ ВОСТОЧНОГО КОМИТЕТА ГЕРМАНСКОЙ ЭКОНОМИКИ

Глава МИЛ Германии призвал не сужать дискуссии об инциденте с Навальным до темы Северного потока — 2 и напомнил, что в строительстве газопровода участвуют более 100 компаний из 12 европейских стран

Что-то началось, но не понятно что

Просто Егор, слив

[ Фотография ]

©️ ИДЕЯ ©️

🚀 САМАРАЭНЕРГО: СУРГУТНЕФТЕГАЗ ИЗ МИРА СБЫТОВ

Тикер: #SAGO #SAGOP

Цель: 1,7 руб. (+245%)

1) Кэш на балансе Самараэнерго превышает 1,7 млрд руб. при капитализации 1,9 млрд руб., а долг отсутствует. Из-за этого значение мультипликатора EV/EBITDA составляет 0,1 при медианном значении для сектора равном 5.

2) Если оценить бизнес Самарэнерго с дисконтом 30% к аналогам по EV/EBITDA и прибавить кэш, то полученная оценка капитализации будет на 240% выше, чем текущая, что эквивалентно 1,7 рублям на акцию.

3) Помимо кэша Самараэнерго владеет 3,2% МРСК Волги и 13,5% Саратовэнерго. Стоимость суммарной доли составляет 0.53 млрд руб., что вместе с денежными средствами даёт 127% капитализации Самараэнерго.

4) Кейс Самараэнерго похож на Сургутнефтегаз, в котором заложен кратный апсайд акционерной стоимости из-за корпоративной непрозрачности.

Дисклеймер (https://t.me/cbrstocks/5296) @cbrstocks

БородаИнвест пишет:

Сбербанк представил отчет за август 2020 года по РСБУ. Месячная прибыль превысила аналогичные показатели прошлого года! Кажется, что covid кризис официально подходит к концу! Виват! Не пора ли нам устраивать праздник и готовиться к обновлению исторических максимумов по индексу в честь этого события?

Думаю, что не пора. Скорее отечественным инвесторам опять стоит готовиться к тяжелым временам. Во-первых, санкционная гроза вновь витает над нашими краями. В прошлом прогрессивное и во многом либеральное руководство нашей страны в глазах западных «партнеров» стремительно превращается в каких-то маргиналов на одном уровне с Северной Кореей или людоедами Зимбабве. Ужас этой ситуации не в том, что в США или Швейцарии могут заблокировать счета очередного лояльного олигарха, а в том, что давление с Запада может усилить изоляционистские и «патриотические» настроения в стране. Заканчивается самоизоляцию против внешних врагов всегда одинаково — депрессией в экономике, отставанием в технологиях и обнищанием населения.

Во-вторых, очередная девальвация, как последствие 20 лет реформ и возрождения страны. Думаю, что 80 рублей за доллар появятся очень скоро, станут новой нормальностью и быстро перейдут в инфляцию в реальном секторе. Какой единственный и главный метод борьбы ЦБ с ростом цен? Правильно, поднятие ключевой ставки. Риторика уже сменилась на ожидание нейтральной политики, а если санкции вновь выстрелят нам в ногу, то действия ЦБ вновь могут оказаться весьма резкими и даже истеричными.

Какой же вывод? Пока рынок полон оптимизма и даже движется в сторону эйфории, инвесторам нужно быть очень-очень осторожными. Для меня это означает, что на российском рынке остается все меньше интересных историй, а фокус внимания смещается на долларовые активы. Любой откат в долларе нужно использовать для увеличения доли качественных зарубежных эмитентов, не веря рассказам про кольцо врагов из телевизора и обещаниям светлого будущего в 2030 году. С этими людьми, постепенно превращающимися в старых маразматиков, никакого светлого будущего у страны нет.

На российском рынке приоритет стоит отдавать экспортно ориентированным компаниям с большой долей валютной выручки. По крайне мере тогда девальвация рубля будет приносить вам прибыль.

Успешных инвестиций!

Не является инвестиционной рекомендацией

Глобальные депозитарные расписки (GDR) ПАО «ФосАгро» (MOEX: PHOR) включены в индекс RDX по итогам пересмотра индексов Венской фондовой биржи, сообщается в обзоре аналитиков BCS Global Markets (BCS GM) Вячеслава Смольянинова и Юлии Голдиной.

Роман Ранний, типа рости будем? успеть подобрать рекомендуешь?

drumer, нечего не рекомендую, но вырасти ещё может легко

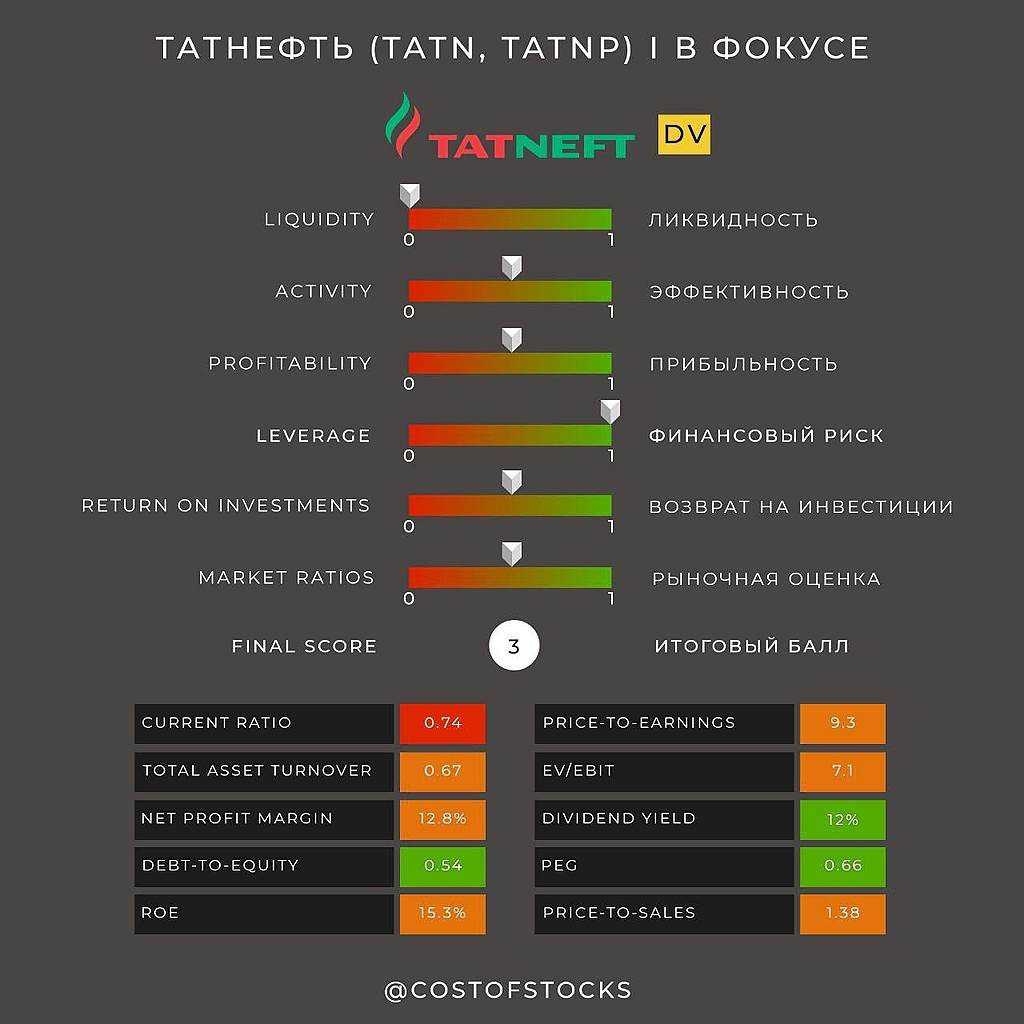

На основании последней финансовой отчетности за 6 месяцев 2020 года, текущих рыночных цен и фундаментальной оценки, добавляем в наш портфель недооцененных компаний Deep Value акции Татнефти (TATN, TATNP).

Акции выглядят крайне привлекательно с точки зрения их внутренней стоимости, давая маржу безопасности >50% к рыночным ценам.

По двум другим критериям акции также проходят: текущий уровень РЕ (LTM)<9.5, отношение капитала к активам (Equity-to-assets) более 50%.

В портфель качественных акций High Score акции не попадают, набирая 3 балла из 6 возможных. Тем не менее, стоит отметить высокую финансовую устойчивость Татнефти и одни из самых высоких в отрасли показателей прибыльности и возврата на инвестиции, даже несмотря на негативные внешние факторы.

Пояснения к графической интерпретации результатов

(https://t.me/costofstocks/681)#вфокусе #tatn #tatnp #deepvalue