«Эксперт РА» присвоило облигациям «Уралкалия» объемом не менее 15 млрд руб. ожидаемый рейтинг «ruA(EXP)»

Роман Ранний, Скажите пожалуйста а где можно поссмотреть полный рейтинг по российским облигациям?

«Эксперт РА» присвоило облигациям «Уралкалия» объемом не менее 15 млрд руб. ожидаемый рейтинг «ruA(EXP)»

Когда отчёт по РСБУ за 2019?

GaryNesta, должен быть до конца февраля

Роман Ранний, Вроде 21го? Или я что-то путаю??

GaryNesta, откуда инфа?

8 коп на акцию? Они не ошиблись?

Патриция, они не ошиблись, они просто мошенники, надо бы на эту тему пост сделать!

Роман Ранний, в чем мошенничество?

Value, на деньги от продажи куплено оборудование у материнской компании, и погашен долг перед материнской компанией.

А миноры оставайтесь с носом. всем спасибо все свободны.

а какие были красивые, многообещающие презентации с жирными дивидендами…

8 коп на акцию? Они не ошиблись?

Патриция, они не ошиблись, они просто мошенники, надо бы на эту тему пост сделать!

Почему СмартЛаб показывает 0% ДД и по АО и по АП? чтобы быстрее лилось?

sapnatalia, а они уже дивиденд объявили?

Роман Ранний, до сих пор тоже не были объявлены, но благополучно висели прошлогодние) А теперь на фоне резкого снижения цены эти нули добавляют эмоций

sapnatalia, это технический момент, там хранится информация за последние 4 кв., отчёт за 4 кв. есть а дивидендов пока нет…

Почему СмартЛаб показывает 0% ДД и по АО и по АП? чтобы быстрее лилось?

sapnatalia, а они уже дивиденд объявили?

Ракета на старте !

Pall Nilolaff, чем заправляют?

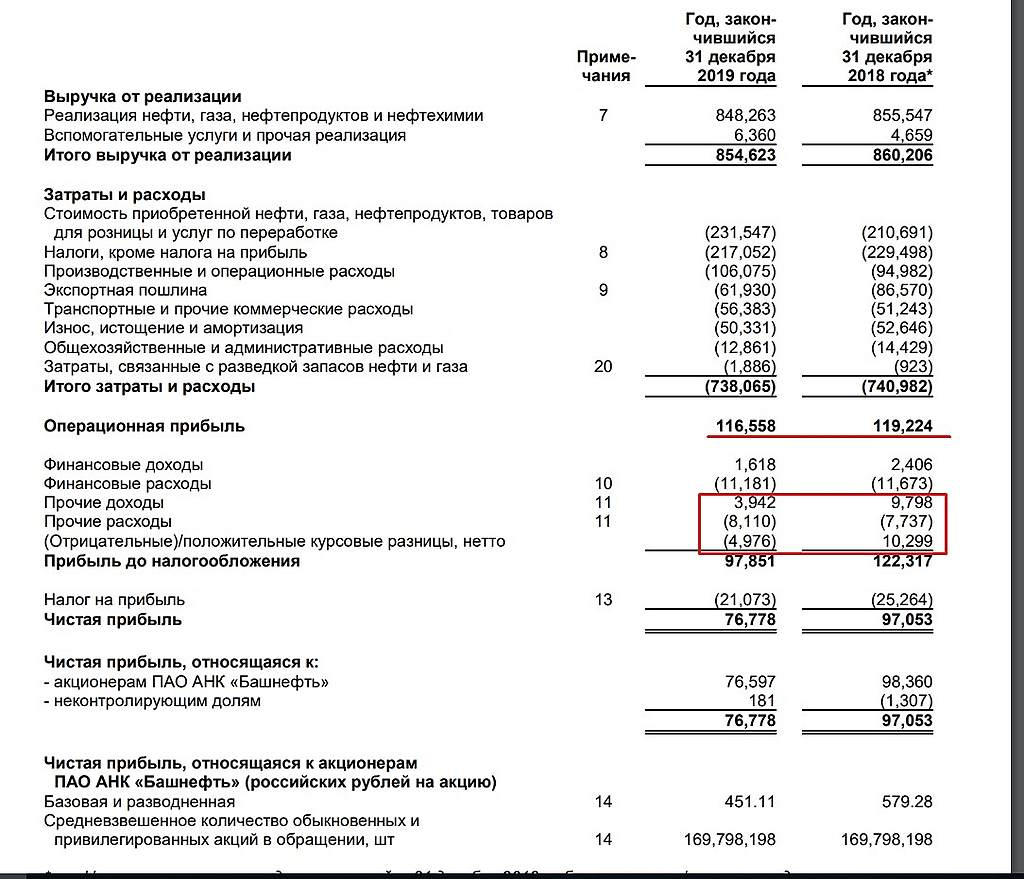

Общий совокупный доход за 9 месяцев стала 2,6 против 1,3 годом ранее. Стоит ли рассчитывать, что и дивиденды будут в два раза выше, чем в прошлом году?

jimmy666z, дивиденды платят из чистой прибыли, а не из общего совокупного дохода.

Но у МРСК Урала много корректировок, поэтому сказать сложно, подробнее здесь

smart-lab.ru/q/MRKU/dividend/

Когда отчёт по РСБУ за 2019?

GaryNesta, должен быть до конца февраля

Голубые фишки тяжело разогнать

РДВ:

#ROSN

РОСНЕФТЬ: ОЖИДАЕТСЯ РЕКОРДНЫЙ ДИВИДЕНД И FCF. Фундаментальная стоимость 1000 рублей, апсайд 120%.

Роснефть (MOEX: ROSN (https://putinomics.ru/ru/issuer/38/)) представит 19 февраля отчётность по МСФО за 2019 год.

За последний месяц аналитики 5 топовых инвестдомов — JPM, HSBC, Credit Suisse, Goldman Sachs и Sberbank CIB — поменяли рекомендации по Роснефти c HOLD на BUY. Сейчас 13 аналитиков BUY, 3 – HOLD и ни одной рекомендации на продажу. Апсайд по Bloomberg – максимальный в российской нефтянке – составляет +25%.

Аналитики улучшили прогнозы по Роснефти и вот почему:

• Впервые будет отчетность, которая очищена от бумажных убытков. Благодаря улучшениям прибыль Роснефти вырастет с текущих $11 млрд в год до $16 млрд – рост на более 40% за 2020 год. Аналитики РДВ ждут рекордный FCF – более $9 млрд за 2019.

• Будет ясен дивиденд за 2019 — около 35 рублей на акцию или 7.5% доходность. В 2020 дивиденд благодаря росту прибыли вырастет до 50 рублей — это уже 11% доходность — максимум среди мировых мейджоров.

• В 16:00 МСК состоится конференц-звонок с инвесторами. На нём: подробности о проекте Восток-ойл: ориентиры по срокам реализации и размерам добычи, наличие СПГ-направления, участие иностранных инвесторов в проекте. J. P. Morgan уже оценил Восток-ойл в $40 млрд — это больше половины текущей капитализации.

Источники РДВ, близкие к компании, ожидают, что акции Роснефть будут ТОП-1 перформером в секторе и на рынке РФ в 2020.

новое размещение и презентация

vk.com/doc11788181_537318527

«Реализация каждого проекта осуществляется в рамках отдельного юр. лица»

⚡️⚠️🇻🇪#ROSN #венесуэла #санкции

США ввели санкции по Венесуэле против Дидье Касимиро, председателя сд Rosneft Trading — минфин США — РИА

а если такую див политику утвердят как пишут в РДВ, то цена за акцию скаканет прилично.

fuck1around, проблема в том что это уже инсайд тогда будет! и можно смело будет жаловаться в цб!

вот это новости от РДВ:

#ENRU

ЭНЕЛ РОССИЯ ЗАВТРА МОЖЕТ СТАТЬ САМОЙ ДИВИДЕНДНОЙ БУМАГОЙ В ЭЛЕКТРОГЕНЕРАЦИИ. Фундаментальная стоимость 1.7 рублей, апсайд 50%.

Энел Россия (MOEX: ENRU (https://putinomics.ru/ru/issuer/11/)) может дать более высокую дивдоходность за 2019-2021 гг, чем Юнипро. Завтра в 11:00 компания проведет День Инвестора. По информации источника, компания объявит о новой дивполитике, в которой зафиксирует размер дивиденда на следующие 3 года.

Дивиденд на акцию составит 0.11 рублей, это в среднем 9.9% дивдоходности в 2019-2021 гг. Юнипро выплатит 0,22 рубля на акцию по итогам 2019 года и по 0.32 рубля на акцию по итогам 2020 и 2021 гг. Таким образом Энел даст дивдоходность за 3 года выше, чем Юнипро: 9.9% против 9.2% в среднем за 3 года

Голубые фишки тяжело разогнать

РДВ:

#ROSN

РОСНЕФТЬ: ОЖИДАЕТСЯ РЕКОРДНЫЙ ДИВИДЕНД И FCF. Фундаментальная стоимость 1000 рублей, апсайд 120%.

Роснефть (MOEX: ROSN (https://putinomics.ru/ru/issuer/38/)) представит 19 февраля отчётность по МСФО за 2019 год.

За последний месяц аналитики 5 топовых инвестдомов — JPM, HSBC, Credit Suisse, Goldman Sachs и Sberbank CIB — поменяли рекомендации по Роснефти c HOLD на BUY. Сейчас 13 аналитиков BUY, 3 – HOLD и ни одной рекомендации на продажу. Апсайд по Bloomberg – максимальный в российской нефтянке – составляет +25%.

Аналитики улучшили прогнозы по Роснефти и вот почему:

• Впервые будет отчетность, которая очищена от бумажных убытков. Благодаря улучшениям прибыль Роснефти вырастет с текущих $11 млрд в год до $16 млрд – рост на более 40% за 2020 год. Аналитики РДВ ждут рекордный FCF – более $9 млрд за 2019.

• Будет ясен дивиденд за 2019 — около 35 рублей на акцию или 7.5% доходность. В 2020 дивиденд благодаря росту прибыли вырастет до 50 рублей — это уже 11% доходность — максимум среди мировых мейджоров.

• В 16:00 МСК состоится конференц-звонок с инвесторами. На нём: подробности о проекте Восток-ойл: ориентиры по срокам реализации и размерам добычи, наличие СПГ-направления, участие иностранных инвесторов в проекте. J. P. Morgan уже оценил Восток-ойл в $40 млрд — это больше половины текущей капитализации.

Источники РДВ, близкие к компании, ожидают, что акции Роснефть будут ТОП-1 перформером в секторе и на рынке РФ в 2020.

Акция может вырасти на двух факторах:

1. На доле дивидендов от прибыли

2. На динамике этой прибыли

Сегодня на первом факторе славновзрослеютрастут внучки Газпрома.

У Башнефти также есть потенциал этого фактора. Но он, как мы понимаем, ограничен.

Татнефть, например, его исчерпала. Но у нее сильнее второй фактор.

А он, в свою очередь, безграничный. До определенного масштаба ))

Евдокимов Сергей,

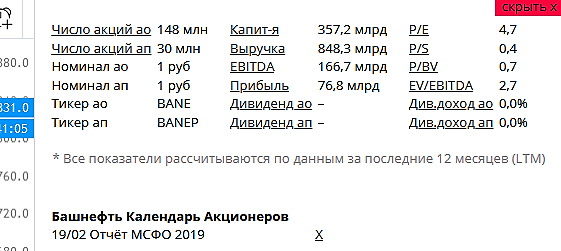

Башнефть эмитент с рейтингом ААА, который при цене 1838 должен заплатить чистыми 7,5% годовых.

Не так мало для ААА когда ставка 6% и будет ещё снижаться.

Кроме того в среднем они платят по 158 руб. Если так и будет продолжаться то определённо потенциал в 25% роста(при ставке 6%) ещё есть. имхо

Роман Ранний, Башнефть, прежде всего, рулится Сечиным.

А потом уже рейтинги, мультипликаторы и прочие доводы...)

Евдокимов Сергей, вы не верите что он даст 25% заплатить?

ну всё теперь на этой новости РДВ разгоняет магнит

ПОДТВЕРЖДЕНИЕ РАЗВОРОТА: ВИНОКУРОВ УВЕЛИЧИЛ ПАКЕТ В МАГНИТЕ. Фундаментальная стоимость 5000 рублей, апсайд 35%.

Покупка Винокурова может означать, что акции Магнита вернутся к росту после пяти лет падения. В пользу этого есть два аргумента:

1. Сейчас Винокуров купил акции Магнита на 2 млрд рублей «на себя», а не через схему с долговым финансированием. Средняя цена покупки составила (https://www.marketscreener.com/MAGNIT-PAO-6498973/news/Public-Joint-Stock-Magnit-PJSC-Magnit-notifies-on-the-transactions-by-persons-discharging-manageri-30006794/) 3706 рублей (сейчас цена ниже). Это 0.5% капитализации Магнита.

2. Сделка по покупке произошла после отчётности Магнита за 2019 год, который показал рост трафика впервые с 2017 года.

По мнению источника РДВ, Винокуров — человек, который фактически контролирует Магнит. Его фонд Marathon Group купил почти 12% акций ритейлера у ВТБ в мае 2018 года на кредитные деньги ВТБ.

ir.magnit.com/en/information-disclosure/pdmr-pca-transactions/и

www.e-disclosure.ru/portal/event.aspx?EventId=rT7FXK5zeU-CZ-A3CL8ykMtg-B-B

Брокер ВТБ принимал заявления к оферте до 13:00 14.02.2020. Теперь же отправляет к эмитенту. Есть ли тут бывалые, у которых первая оферта прошла самостоятельно через заявления эмитенту (почта, курьер )? Поделитесь опытом пожалуйста.

Os246, инструкция здесь, но нужна будет ещё адресная заявка

smart-lab.ru/blog/592767.php

Роман Ранний, Вы самостоятельно подавали или через брокера в первую оферту?

Os246, в первую через брокера, сейчас уже на почту им отправил скан, думаю завтра ещё письмо отправлю.

И всё останется только адресную заявку 21-го выставить

Роман Ранний, А что-ж Вы инструкции пишите, если сами ей не пользовались, на сайте тоже инструкция есть, а Вы выходит фантазируете.

Os246, О, вот оно как, вам помочь хотел, а вы мне ещё претензии предъявляете, ну тогда сами разбирайтесь