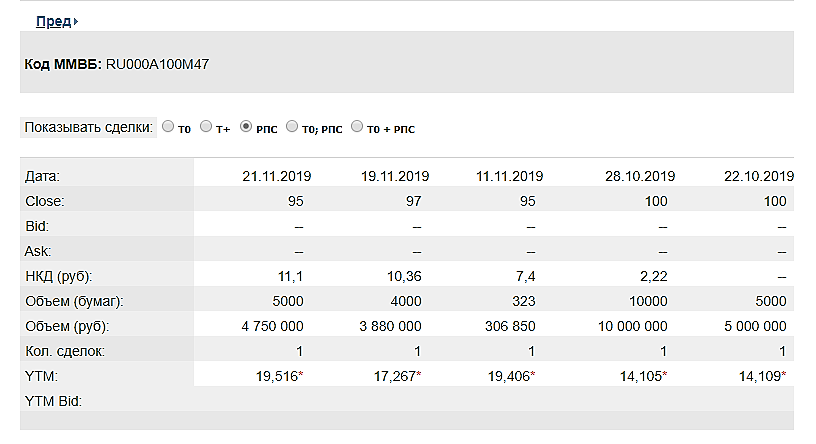

Роман Ранний, Здравствуйте Роман. Хотел у вас спросить, как специалиста, по поводу досрочного погашения Трансфина.

А именно: у Транфина есть опцион «пут»: возможность предъявить облигацию к выкупу раньше срока погашения. Можете обьяснить простыми словами, это означает что эмитент может в любое время погасить по любой цене ( рыночной или еще какой нибудь), или гашение только по номиналу? Либо это имеется в виду погашение 27,10,2020 (ближайшей оферты)?

newplayer,

если мы говорим про 1р04

опцион «пут» означает что 22.10.2020 вы можете по желанию предъявить их к выкупу по цене номинала, для этого вам нужно будет обратиться к брокеру и заплатить комиссию (у Открытия 750р.).

Но эти облигации сам эмитент может выкупить до 22.10.2020, по номиналу не меньше.

При смене собственника выкуп часто происходит, но не обязательно.

Роман Ранний, Нашел информацию из газеты Комерсант от 26 ноября:

«Покупатель лизинговой компании «Трансфин-М» — «ТФМ Гарант» Алексея Тайчера — получил деньги на сделку от самой «Трансфин-М». Чтобы профинансировать своего покупателя, лизинговая компания заложила имущество в ВТБ. По условиям сделки покупатель должен также погасить облигации компании, которые находятся на балансе прежнего владельца — НПФ «Благосостояние». Эту часть договора покупатель также исполнит за счет «Трансфин-М». Эксперты отмечают, что сделки M&A такого рода становятся редкостью, а рассчитаться по новому долгу лизинговой компании будет непросто.»

Что это означает? Что новый собственник погасит облигации раньше 22,10,2020?

Что имеется в виду «по новому долгу расплатится будет непросто» — по погашению облигаций?