ВЗГЛЯД: Sber CIB открыл торговую идею: покупать обыкновенные акции Татнефти

Роман Ранний, что рекомендуют преф или обычку?

drumer, обычку

Роман Ранний, Ничего не бери, купи лукойл

ВЗГЛЯД: Sber CIB открыл торговую идею: покупать обыкновенные акции Татнефти

Роман Ранний, что рекомендуют преф или обычку?

drumer, обычку

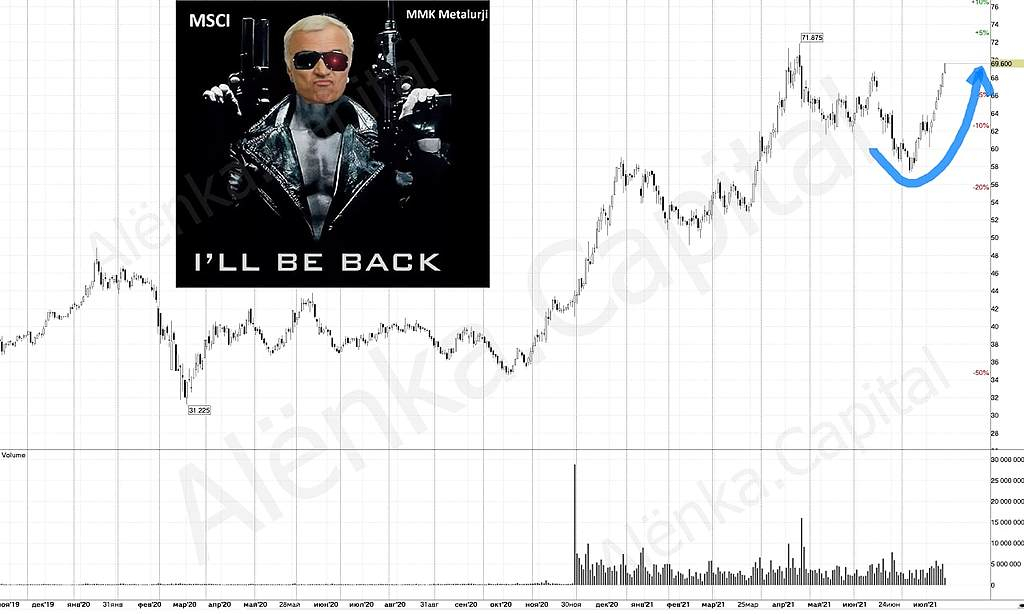

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку

📈НКНХ растёт на 3% после публикации отчёта по РСБУ

Выручка за 1П2021: 118,2 млрд против 67,1 млрд в 1П2020 (+76%)

Чистая прибыль за 1П2021: 24,9 млрд руб. против 2,9 млрд в 1П2020 (рост в 8,5 раз)

Компания восстанавливается после коронавирусного провала🤘

Авто-репост. Читать в блоге >>>

ВЗГЛЯД: ПСБ рекомендует покупать акции ВТБ с прогнозной ценой 0,059 руб

Акции Segezha могут в ноябре попасть в индекс MSCI Russia Small Cap — «ВТБ Капитал»

Их вес в структуре индекса может составить 3,4%, а потенциальный приток в акции — $5 млн, подсчитали эксперты.

[Переслано от FlashTraderNews4Bot]

⚠️ВТБ подтвердил планы по дивидендам-2021 в размере 50% чистой прибыли по МСФО

Менеджмент ВТБ будет рекомендовать дивиденды за 2021 год в размере 50% чистой прибыли по МСФО, заявил член правления банка Дмитрий Пьянов в ходе телефонной конференции.

«Подтверждаем, что рекомендации менеджмента к размеру и распределению дивидендов по итогам 2021 года останутся основывающимися на ранее озвученных принципах – это 50% от чистой прибыли с равенством дивидендной доходности», — заявил Пьянов. #id1210 #micex(+) #VTBR #дивиденды(+) #мсфо #новости(+) #отчёт(+)

[Переслано от FlashTraderNews4Bot]

⚠️⚡️ ВТБ НЕ БУДЕТ СЕРЬЕЗНО ПОВЫШАТЬ ТАРГЕТ ПО ПРИБЫЛИ НА 2022 ГОД, ПРЕДУСМОТРЕННЫЙ СТРАТЕГИЕЙ В 310 МЛРД РУБ — ЧЛЕН ПРАВЛЕНИЯ #id1210 #micex(+) #VTBR #новости(+)

Роман Ранний,

не будет повышать, так как ожидает роста ключевой до 7% до конца 21 года ( с падением потом до 5,5%, но это уже ясно, что никто не знает будет или нет), и значит 22 год будет сложнее по процентной марже.

Хотя ставки по депозитам отстают и вопрос в том, сможет ли ВТБ переложить рост процентной ставки на клиентов. По ипотеке вроде фиксированные ставки, например, у юриков в договорах может быть условие о плавающей ставке.

И рост расходов на IT еще запланирован довольно серьезный на 11 млрд. рост на 22 год.

Илья Херсонцев, я им вообще не верю)

Роман Ранний,

чем вам еще нравится эта акция?:)

Илья Херсонцев, мнение по ВТБ ещё 23-го апреля высказал

смотреть с 0.06

Роман Ранний,

посмотрел, спасибо!

В основном у вас речь идет о том, что будут дивиденды и идея спекулятивная под продажу пакета Открытия.

Илья Херсонцев, да, вот только когда Траст продаст пакет, то всё закончится. А когда это случится мы не знаем, так как доля теперь меньше 5%

[Переслано от FlashTraderNews4Bot]

⚠️⚡️ ВТБ НЕ БУДЕТ СЕРЬЕЗНО ПОВЫШАТЬ ТАРГЕТ ПО ПРИБЫЛИ НА 2022 ГОД, ПРЕДУСМОТРЕННЫЙ СТРАТЕГИЕЙ В 310 МЛРД РУБ — ЧЛЕН ПРАВЛЕНИЯ #id1210 #micex(+) #VTBR #новости(+)

Роман Ранний,

не будет повышать, так как ожидает роста ключевой до 7% до конца 21 года ( с падением потом до 5,5%, но это уже ясно, что никто не знает будет или нет), и значит 22 год будет сложнее по процентной марже.

Хотя ставки по депозитам отстают и вопрос в том, сможет ли ВТБ переложить рост процентной ставки на клиентов. По ипотеке вроде фиксированные ставки, например, у юриков в договорах может быть условие о плавающей ставке.

И рост расходов на IT еще запланирован довольно серьезный на 11 млрд. рост на 22 год.

Илья Херсонцев, я им вообще не верю)

Роман Ранний,

чем вам еще нравится эта акция?:)

Илья Херсонцев, мнение по ВТБ ещё 23-го апреля высказал

смотреть с 0.06

Роман Ранний,

посмотрел, спасибо!

В основном у вас речь идет о том, что будут дивиденды и идея спекулятивная под продажу пакета Открытия.

Илья Херсонцев, да, вот только когда Траст продаст пакет, то всё закончится. А когда это случится мы не знаем, так как доля теперь меньше 5%

Роман Ранний,

почему Траст? НПФ Открытия вроде.

Илья Херсонцев, да открытие

smart-lab.ru/blog/news/699411.php

Роман Ранний, ниже 5% не обязаны раскрывать?

Сергей Кузнецов, да, всё верно, мы даже не узнаем продали они или нет

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

[Переслано от FlashTraderNews4Bot]

⚠️⚡️ ВТБ НЕ БУДЕТ СЕРЬЕЗНО ПОВЫШАТЬ ТАРГЕТ ПО ПРИБЫЛИ НА 2022 ГОД, ПРЕДУСМОТРЕННЫЙ СТРАТЕГИЕЙ В 310 МЛРД РУБ — ЧЛЕН ПРАВЛЕНИЯ #id1210 #micex(+) #VTBR #новости(+)

Роман Ранний,

не будет повышать, так как ожидает роста ключевой до 7% до конца 21 года ( с падением потом до 5,5%, но это уже ясно, что никто не знает будет или нет), и значит 22 год будет сложнее по процентной марже.

Хотя ставки по депозитам отстают и вопрос в том, сможет ли ВТБ переложить рост процентной ставки на клиентов. По ипотеке вроде фиксированные ставки, например, у юриков в договорах может быть условие о плавающей ставке.

И рост расходов на IT еще запланирован довольно серьезный на 11 млрд. рост на 22 год.

Илья Херсонцев, я им вообще не верю)

Роман Ранний,

чем вам еще нравится эта акция?:)

Илья Херсонцев, мнение по ВТБ ещё 23-го апреля высказал

смотреть с 0.06

Роман Ранний,

посмотрел, спасибо!

В основном у вас речь идет о том, что будут дивиденды и идея спекулятивная под продажу пакета Открытия.

Илья Херсонцев, да, вот только когда Траст продаст пакет, то всё закончится. А когда это случится мы не знаем, так как доля теперь меньше 5%

Роман Ранний,

почему Траст? НПФ Открытия вроде.

Илья Херсонцев, да открытие

smart-lab.ru/blog/news/699411.php

[Переслано от FlashTraderNews4Bot]

⚠️⚡️ ВТБ НЕ БУДЕТ СЕРЬЕЗНО ПОВЫШАТЬ ТАРГЕТ ПО ПРИБЫЛИ НА 2022 ГОД, ПРЕДУСМОТРЕННЫЙ СТРАТЕГИЕЙ В 310 МЛРД РУБ — ЧЛЕН ПРАВЛЕНИЯ #id1210 #micex(+) #VTBR #новости(+)

Роман Ранний,

не будет повышать, так как ожидает роста ключевой до 7% до конца 21 года ( с падением потом до 5,5%, но это уже ясно, что никто не знает будет или нет), и значит 22 год будет сложнее по процентной марже.

Хотя ставки по депозитам отстают и вопрос в том, сможет ли ВТБ переложить рост процентной ставки на клиентов. По ипотеке вроде фиксированные ставки, например, у юриков в договорах может быть условие о плавающей ставке.

И рост расходов на IT еще запланирован довольно серьезный на 11 млрд. рост на 22 год.

Илья Херсонцев, я им вообще не верю)

Роман Ранний,

чем вам еще нравится эта акция?:)

Илья Херсонцев, мнение по ВТБ ещё 23-го апреля высказал

смотреть с 0.06

Роман Ранний,

посмотрел, спасибо!

В основном у вас речь идет о том, что будут дивиденды и идея спекулятивная под продажу пакета Открытия.

Илья Херсонцев, да, вот только когда Траст продаст пакет, то всё закончится. А когда это случится мы не знаем, так как доля теперь меньше 5%

[Переслано от FlashTraderNews4Bot]

⚠️⚡️ ВТБ НЕ БУДЕТ СЕРЬЕЗНО ПОВЫШАТЬ ТАРГЕТ ПО ПРИБЫЛИ НА 2022 ГОД, ПРЕДУСМОТРЕННЫЙ СТРАТЕГИЕЙ В 310 МЛРД РУБ — ЧЛЕН ПРАВЛЕНИЯ #id1210 #micex(+) #VTBR #новости(+)

Роман Ранний,

не будет повышать, так как ожидает роста ключевой до 7% до конца 21 года ( с падением потом до 5,5%, но это уже ясно, что никто не знает будет или нет), и значит 22 год будет сложнее по процентной марже.

Хотя ставки по депозитам отстают и вопрос в том, сможет ли ВТБ переложить рост процентной ставки на клиентов. По ипотеке вроде фиксированные ставки, например, у юриков в договорах может быть условие о плавающей ставке.

И рост расходов на IT еще запланирован довольно серьезный на 11 млрд. рост на 22 год.

Илья Херсонцев, я им вообще не верю)

Роман Ранний,

чем вам еще нравится эта акция?:)

Илья Херсонцев, мнение по ВТБ ещё 23-го апреля высказал

смотреть с 0.06

📈ТМК растёт на 18% после рекомендации дивидендов

1. 1. Рекомендовать внеочередному общему собранию акционеров Общества принять решение о выплате дивидендов по результатам полугодия 2021 отчетного года в денежной форме в размере 17 рублей 71 копейка на одну обыкновенную акцию Общества (номинальной стоимостью 10 рублей каждая) в общей сумме 18 296 827 331 рублей 86 копеек за счет чистой прибыли по результатам полугодия 2021 отчетного года, а также за счет нераспределенной прибыли прошлых лет.

Авто-репост. Читать в блоге >>>

[Переслано от FlashTraderNews4Bot]

⚠️⚡️ ВТБ НЕ БУДЕТ СЕРЬЕЗНО ПОВЫШАТЬ ТАРГЕТ ПО ПРИБЫЛИ НА 2022 ГОД, ПРЕДУСМОТРЕННЫЙ СТРАТЕГИЕЙ В 310 МЛРД РУБ — ЧЛЕН ПРАВЛЕНИЯ #id1210 #micex(+) #VTBR #новости(+)

Роман Ранний,

не будет повышать, так как ожидает роста ключевой до 7% до конца 21 года ( с падением потом до 5,5%, но это уже ясно, что никто не знает будет или нет), и значит 22 год будет сложнее по процентной марже.

Хотя ставки по депозитам отстают и вопрос в том, сможет ли ВТБ переложить рост процентной ставки на клиентов. По ипотеке вроде фиксированные ставки, например, у юриков в договорах может быть условие о плавающей ставке.

И рост расходов на IT еще запланирован довольно серьезный на 11 млрд. рост на 22 год.

Илья Херсонцев, я им вообще не верю)

[Переслано от FlashTraderNews4Bot]

⚠️⚡️ ВТБ НЕ БУДЕТ СЕРЬЕЗНО ПОВЫШАТЬ ТАРГЕТ ПО ПРИБЫЛИ НА 2022 ГОД, ПРЕДУСМОТРЕННЫЙ СТРАТЕГИЕЙ В 310 МЛРД РУБ — ЧЛЕН ПРАВЛЕНИЯ #id1210 #micex(+) #VTBR #новости(+)

ИНТЕРФАКС — ВТБ (MOEX: VTBR) подал заявку в ЦБ РФ на использование IRB-подхода (Internal Ratings-Based Approach, IRB-подход или ПВР-подход) для расчета нормативов достаточности капитала, сообщил член правления банка Дмитрий Пьянов в ходе телефонной конференции в пятницу.

«У нас есть один еще не выстрелянный патрон, очень серьезный, это ПВР. Это подход, базирующийся на внутренних рейтингах. Мы, буквально, два дня назад подали в Центральный банк заявку для валидации наших подходов. Посмотрим. По опыту других банков, год или даже больше потребуется для проверки, для аудита со стороны регулятора этих подходов», — заявил Пьянов.

Подход на основе внутренних рейтингов банков (IRB-подход или ПВР-подход) в рамках «Базеля II» точнее оценивает кредитные риски по сложным математическим и статистическим моделям, позволяя банкам сэкономить капитал и показать более высокую его достаточность. В России IRB-подход могут применить только крупнейшие банки с активами не менее 500 млрд рублей.

На данный момент разрешение использовать внутренние модели при оценке кредитного риска получили три банка — Сбербанк (MOEX: SBER), Райффайзенбанк и Альфа-банк.

пишет

t.me/borodainvest/855

Саратовский НПЗ отчитался за 2 квартал 2021 года по РСБУ. Результаты относительно низкой пандемийной базы весьма бодрые:

— выручка выросла более чем на 30%;

— прибыль от продаж удвоилась!!

— чистая прибыль так же +100%!!!

Пандемия закончилась и Роснефть снова нарастила маржу переработки, позволив дочернему предприятию хорошо заработать (но меньше, чем в 2019 году). Напомню, что завод работает по давальческой схеме получая сырье для переработки от материнской компании, она же устанавливает тарифы. Проще говоря, сколько прибыли в этом году получит Саратовский НПЗ решают серьезные ребята в руководстве Роснефти. Мы же можем прогнозировать результаты только исходя из экстраполяции старых результатов и здравого смысла. Практика показывает, что такой расчет оказывается значительно точнее сложных моделей))

Итак, сколько прибыли может заработать компания по итогам года и следовательно, сколько может дать дивидендов на привилегированные акции? Смотрим в диаграмму с чистой прибылью и видим, что каждый восьмой квартал НПЗ получает большой убыток из за плановых ремонтов. Причем убыток стабильно растет (инфляция, все дела). Динамика прибыли третьих кварталов неоднозначная, но чаще всего компания зарабатывает чуть меньше чем в первой половине года. Можно попробовать на коленке посчитать чистую прибыль 2021: 1754 +1925 + 1600 — 1900 = 3379 млн рублей. Такая прибыль соответствует примерно 1400 рублям дивидендов на преф или 9% ДД. При текущей цене акций в районе 15000 рублей не так уж интересно. По итогам 2022 года наверное будет повеселее, но этого момента ждать еще больше 2х лет и за это время много воды утечет. Конечно можно продолжать мечтать о распаковке кубышки (более 20 млрд рублей спрятано в дебиторской задолженности), но это какие-то совсем эфемерные надежды.

В какой-то момент префы Саратовского НПЗ были неплохой дивидендной историей, но в условиях стагнации прибыли и роста ключевой ставки акции уже не кажутся привлекательными.

Саратовский НПЗ отчитался за 2 квартал 2021 года по РСБУ. Результаты относительно низкой пандемийной базы весьма бодрые: