комментарии Марвин_Инвестор на форуме

-

В этой ветке полно мудрых людей. Которые сейчас расскажут как на самом деле все хорошо )))

В этой ветке полно мудрых людей. Которые сейчас расскажут как на самом деле все хорошо )))

Мордашов отказался от IPO NordGold.

23 июня 2021, 12:00

IPO компании NordGold на Лондонской фондовой бирже в ближайшее время не состоится из-за «неопределенности на рынке золота».

Российская золотодобывающая компания NordGold семьи Алексея Мордашова отказалась от вывода актива на IPO – по крайней мере в ближайшее время. В ходе размещения акций Nordgold был намерен привлечь 5 млрд долларов, продав до 25% капитала. Допуск акций к торгам должен был состояться в начале июля. Но падение цен на золото на 6%, до 1770 долларов за унцию, видимо, заставило компанию передумать.

«Недавние комментарии Центрального банка, указывающие на ускорение ожидаемого повышения процентных ставок, создали значительную неопределенность и волатильность в секторе ресурсов, в частности повлияв на золото и золотые акции. NordGold решила, что было бы неразумно в этой связи проводить IPO на данном конкретном этапе. Я хотел бы поблагодарить многих потенциальных акционеров за их интерес и поддержку в течение последних четырех недель», — говорится в сообщении, распространенном компанией со ссылкой на слова генерального директора NordGold Николая Зеленского.

Он также подчеркнул, что хотя компания решила отложить IPO, ее приоритеты остаются прежними: реализация проекта «Гросс», продолжение повышения доходности бизнеса для акционеров без ущерба высоким стандартам устойчивости (ESG) и безопасности сотрудников, а также ценностям, которые являются ключевыми для NordGold.

Все так грустно?

Как полагает глава инвестиционного департамента inv.lu Анастасия Тарасова, рост цен на золото и повышение ставки ЦБ в самом деле чреваты неопределенностью и волатильностью в добывающем секторе, особенно в секторе золотодобычи и связанных с ним ценных бумаг. Спрос инвесторов на акции NordGold, хотя и наблюдался, но не по тем ценам, которые устроили бы саму компанию.

Не вполне понятно, была ли книга заявок перед IPO подписана полностью, говорит аналитик. Инвесторов не привлекла возможность переплачивать за достаточно рискованные российские активы, и они ожидали дисконта, на который компания не пошла. Оценку компании перед IPO, по ее мнению, также можно считать завышенной, поскольку NordGold, по сути, представляет собой набор разных активов, не имеющих синергии.

Скорее всего, предполагает Анастасия Тарасова, в дальнейшем ситуация принципиально не изменится. Иностранные инвесторы предпочитают вложения в российские активы на короткий срок. Серьезные инвесторы с долгосрочными планами относятся к российским акциям с осторожностью. Переноса на другие площадки, вероятно, в ближайшее время тоже не будет, поскольку сейчас в этом нет смысла.

К тому же не так давно еще одна золотодобывающая компания — ПАО «Высочайший» — приняла решение отложить IPO.

Марэк, с таким сентиментом по золоту сча самое время ИПО проводить )Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!

Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

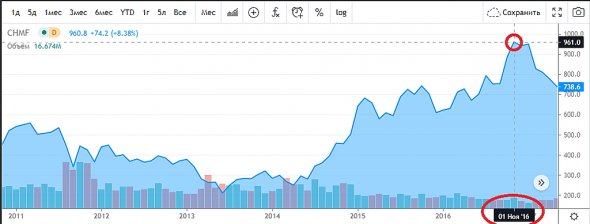

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Марвин_Инвестор, да никаких, поэтому придумана диверсификация для выживания на долгосроке.

any_to_real, ну это да. А тут мы про Северсталь ) Поэтому ниже я и писал о том, что бы рассмотреть бумаги иностранных-металлургических компаний )

Марвин_Инвестор, там рисков не меньше — от того, что тебе просто скажут «а ты кто такой, мы никаких русских не знаем», до чудовищно набитого деньгами рынка — то что тут огромная просадка вызывающая панику, там просто вола

Я изучал как их бумаги падают на плохой конъюнктуре — там же без волос останешься, при этом дивов ни фига, сектор циклический и когда он опять рухнет отвесно одному главному куклу известно. Да и своих Белоусовых там тоже хватает. Так что ну их нафиг, я лучше за Россию-матушку патриотично выступать буду в металлургах

any_to_real, ну в чем тебе Арселор не угодил? Дивы +1% в УЕ + Апсайд 10% в УЕ или Ternium S.A. Дивы 6,15% в УЕ, Апсайт +15% либо Корейцы которые южные) дивы 2,83% апсайт 20%? ))) <Бумаги только доступны для квалов>

Марвин_Инвестор, Доброго дня.

Можете подсказать, где можно более детально посмотреть инфо по данной теме?

Cергей С, если только гуглить. Ориентировочно можно посмотреть эту статистику через finviz.com Вбейте там тикер нужной вам конторы увидите таргеты по апсайду, рейтинг от аналов и дивдоху. Но всеравно, потом контору нужно будет пробить более тщательно. Инфо по ситуации с налогами на дивиденды по акциям компаний ФРГ

Инфо по ситуации с налогами на дивиденды по акциям компаний ФРГ

Пишу для инфо, ранее публиковал статейку о ситуации сабжа через брокера ВТБ вот здесь

https://smart-lab.ru/vopros/698077.php Но там пока глухо.

Но Зато ответили ребята из БКС:

Ставка налога на дивиденды зависит от раскрытия информации о клиенте: — Если резидентство клиента раскрыто — 15%. — Если не раскрыто — 26,33%. Предстоящие выплаты по дивидендам эмитентов из ФРГ будут предварительно произведены с учетом максимальной налоговой ставки в размере 26,375% в связи с тем, что вышестоящие депозитарии ПАО «Бест Эффортс Банк» не предоставляют льготного налогообложения по ценным бумагам ФРГ.

На сегодняшний день расчетный депозитарий ПАО «Бест Эффортс Банк» и Клиринговый центр НКО-ЦК «Клиринговый центр МФБ» (АО) находятся в процессе тестирования обмена информацией с Федеральной центральной налоговой службой ФРГ для предоставления участникам клиринга сервиса по предоставлению льготного налогообложения. После завершения тестирования расчетный депозитарий и Клиринговый центр НКО-ЦК «КЦ МФБ» будут готовы предоставить сервис льготного налогообложения, в том числе по уже проведенным в 2021 году выплатам по немецким бумагам.

Авто-репост. Читать в блоге >>>За месяц акции северсталь упали на 10.24%.

РАВ123321, а с апреля на 14%

Марвин_Инвестор, а с октября выросла на 60%

Владимир Нефоров, а я не набирал в октябре ) Но рад за вас что профит пока остается )

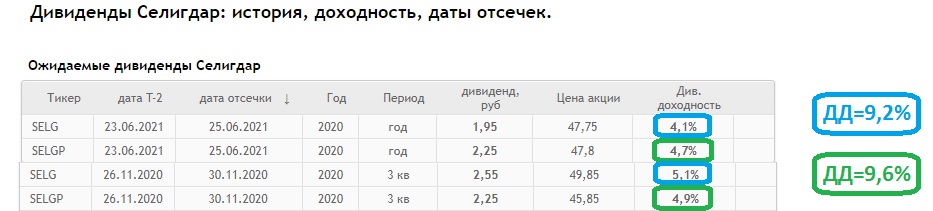

smart-lab.ru/q/SELG/dividend/

Pinkin, полик скоро догонит по аналогичной дивдохе + есть спецдивы. Так что ваше инфо устарело ) 23 июня 2021 года в 17:00 (время московское) состоится интервью Президента ПАО «МТС» по итогам 2020 года в рамках поддержки годового Общего собрания акционеров, проводимого в заочной форме.

23 июня 2021 года в 17:00 (время московское) состоится интервью Президента ПАО «МТС» по итогам 2020 года в рамках поддержки годового Общего собрания акционеров, проводимого в заочной форме.

Приглашаем присоединиться к трансляции на официальном сайте собрания ПАО «МТС» в сети Интернет.Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!

Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор,

В моём случае (средняя = 900 р.) фактическая просадка от майских максимумов = 4% и вот почему:

Максимум был 1880 р.

Продав акцию на пике получил бы: 1880 — 127 (НДФЛ) — 1 (комиссия брокера и биржи), в итоге = 1752 р.

Удерживая акцию: 1603 (цена сегодня) + 72.24 (дивиденды — НДФЛ) = 1675.24 р.

Разница между первым сценарием и вторым = 77 р. или 4% от майских максимумов.

В. К., по текущему раскладу — согласен. Но мы ниже говорили о тренде влияния государства на доходность компании. Это говорит о том, что государство может продолжить стричь металлургов дальше, что скажется на котировках и дивидендах и эти 4% могут показаться счастьем )

Марвин_Инвестор, замечаете только издержки

Северстали исключительно повезло находиться в России и она скорее получает выгоду от взаимодействия с государством, чем наоборот :

1. Государство (особенно наше) — вечный источник различных оборонных и инфраструктурных инициатив: трубы, мосты, корабли, космодромы, программа реновации. На все эти затеи нужно очень много стали.

2. Валюта развивающихся стран неизбежно подвержена девальвации на длинном промежутке времени. Северсталь как экспортёр от этой ситуации в плюсе. Там где рубль обесценивается на 20%, Северсталь растёт на 40%.

3. Относительно недорогая и качественная рабочая сила.

В. К., 1 — да, но вы же понимаете оно одной рукой вроде как че-то и дает, а другой отбирает и по факту выхлоп — нулевой ) В целом идея о перспективах в долгосроке понятна.За месяц акции северсталь упали на 10.24%.

РАВ123321, а с апреля на 14%Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!

Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор,

В моём случае (средняя = 900 р.) фактическая просадка от майских максимумов = 4% и вот почему:

Максимум был 1880 р.

Продав акцию на пике получил бы: 1880 — 127 (НДФЛ) — 1 (комиссия брокера и биржи), в итоге = 1752 р.

Удерживая акцию: 1603 (цена сегодня) + 72.24 (дивиденды — НДФЛ) = 1675.24 р.

Разница между первым сценарием и вторым = 77 р. или 4% от майских максимумов.

В. К., по текущему раскладу — согласен. Но мы ниже говорили о тренде влияния государства на доходность компании. Это говорит о том, что государство может продолжить стричь металлургов дальше, что скажется на котировках и дивидендах и эти 4% могут показаться счастьем )Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!

Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Марвин_Инвестор, да никаких, поэтому придумана диверсификация для выживания на долгосроке.

any_to_real, ну это да. А тут мы про Северсталь ) Поэтому ниже я и писал о том, что бы рассмотреть бумаги иностранных-металлургических компаний )

Марвин_Инвестор, там рисков не меньше — от того, что тебе просто скажут «а ты кто такой, мы никаких русских не знаем», до чудовищно набитого деньгами рынка — то что тут огромная просадка вызывающая панику, там просто вола

Я изучал как их бумаги падают на плохой конъюнктуре — там же без волос останешься, при этом дивов ни фига, сектор циклический и когда он опять рухнет отвесно одному главному куклу известно. Да и своих Белоусовых там тоже хватает. Так что ну их нафиг, я лучше за Россию-матушку патриотично выступать буду в металлургах

any_to_real, ну в чем тебе Арселор не угодил? Дивы +1% в УЕ + Апсайд 10% в УЕ или Ternium S.A. Дивы 6,15% в УЕ, Апсайт +15% либо Корейцы которые южные) дивы 2,83% апсайт 20%? ))) <Бумаги только доступны для квалов>Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!

Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )

Марвин_Инвестор, да никаких, поэтому придумана диверсификация для выживания на долгосроке.

any_to_real, ну это да. А тут мы про Северсталь ) Поэтому ниже я и писал о том, что бы рассмотреть бумаги иностранных-металлургических компаний )Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!

Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )

Марвин_Инвестор, да, но есть проблема — я гарантирую, что 90% забравших эти 14% их в итоге вернут, а 90% оставивших (и, что важно, тех, что не побегут на 1500 или на 1400) — преумножат, такова математика рынка

any_to_real, когда мы это увидим? Какие есть контр-аргументы, что Мордашев лавочку не прикроет? Вот возьмет и все в капекс — херакнет и че? )Когда в апреле задвинул тут идею, что рост с 1300 на 1900 — это очень хорошо и быстро и фактически дивы за три года — все меня проигнорировали. Только и слышно было — 2500,3000 — кто больше!

Тем, кто недавно — простительно, а тем, кто давно и еще помнит дело Юкоса должно быть все понятно, что такое есть российский фондовый рынок.

Пилат, в ноябре 2016 кто-то вероятно тоже продавал по 950 р…

Смысл в лишних движениях — кормить брокера, терять на НДФЛ, недополучить дивиденды и, возможно, упустить дальнейший рост?

Buy & Hold!

В. К., ну сейчас ты потерял 14% от майских хаев. Что будет дальше с отраслью и какой прогноз по дивам — все в тумане. А в 2016 белоусовщина не отжимала )А летит потому, что физиков много и часть из них сильно дернанная, при любом движении добавляют разгона.

Константин Лебедев, а на чем ралли? Цена на металлы то не растет, да и государство отжимают доху у металлургов. Куда раллировать? )))

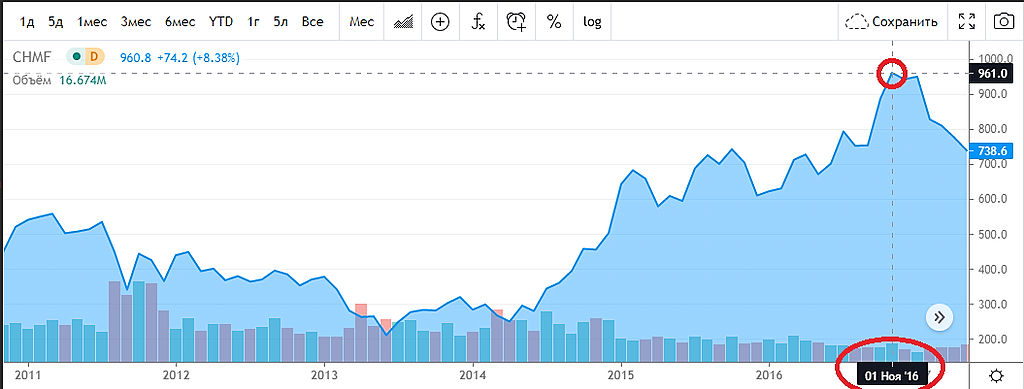

Марвин_Инвестор, Смотрите внимательно график.

1. Мировые цены на ЖРС (фьючерс FEF!) ушли значительно, вверх это максимальная премия для вертикально интегрированных(собственные рудники с ЖРС) сталеваров

2. Мировые цены на г/к прокат(фьючерс HRF!), так же торгуются с начала мая с апсайдом к цене акции Северстали под давление ФАС

3. С выходом фин. отчета примерно 13.07.2021 через 3 недели, прогнозируемы феноменальные финансовые результаты станут фактом, это увидят миллионы инвесторов и захотят поспешить купить, тут и надо им продать.

Константин Лебедев, это все хорошо.Но я говорю о долгосроке по отрасли в целом:

• Капзатраты могут вырасти на треть, до $11,8 млрд в 2021 г. В 2022 г. возможно рекордное значение в соотношении с выручкой.

• Рост выручки также ожидается высоким, но наравне с капзатратами. Это ограничивает риски для дивидендов

• Регуляторные риски дополнительных налогов или инвестиций — низкие. Налог на прибыль металлургов и так увеличится на 150% в этом году.

Марвин_Инвестор, Это все капля в море, когда цена на продукцию выросла на 80% от средних значений, а цена на сырье на 130%, и каждые 10% роста дают кратный рост EBITDA при самой низкой в секторе себестоимости кешкост сляба $185 за тонну при средних ценах FOB черное моря за второй квартал $990. По мультипликаторам цена акции 2400 руб на момент выхода фин. отчета.

Константин Лебедев, ОК

Основная сейчас проблема это СЕНТИМЕНТ!

Путяра с Белоусовщиной все эти over-проценты отожмет на нужды государства. Не забывайте, что Мордашев под козырек взял инвестиции в отрасль (тут еще вопрос в какую отрасль или кому они будут инвестировать!). Цена с апрельских хаев просела на -14% по CHMF и около -8% по NLMK.

Зная психологию розничного инвестора, на фоне давления государства, разбегутся они как черти от ладана от этих акций. И красивые графики с ростом цен на металл можно повесить себе на стенку. А акции будут в боковике и еще ХЗ, что там с ДИВИКАМИ, так никто и толком не сказал какие они теперь будут и будут ли вообще хотябы за 2021 год )

Вот это все — основные факторы паники. Вижу только как вариант переход в зарубежные металлургические конторы или альтернативы.

Марвин_Инвестор, Я почему то уверен, что за 3 месяца до думских выборов никто не будет делать резких движений и так шуму много в прессе навели, когда можно было по тихому договориться, каждый сталевар имеет офшорную прогладку в ввиде трейдера на бирже LME, через которую можно легко вывести любую сумму от сверхдохода по тихому сильно не тревожа миноритарных инвесторов :)

Константин Лебедев, были ли ранее уже опубликованы прогнозы по дивикам за 2021?

Марвин_Инвестор, были прогнозы двузначных дивов у чермета, но в свете идей тов. Белоусова и иже с ним, дай бог, если получим 8% от текущих цен.

Вольд, 8% в смысле за остатки 2021 года )?А летит потому, что физиков много и часть из них сильно дернанная, при любом движении добавляют разгона.

Константин Лебедев, а на чем ралли? Цена на металлы то не растет, да и государство отжимают доху у металлургов. Куда раллировать? )))

Марвин_Инвестор, Смотрите внимательно график.

1. Мировые цены на ЖРС (фьючерс FEF!) ушли значительно, вверх это максимальная премия для вертикально интегрированных(собственные рудники с ЖРС) сталеваров

2. Мировые цены на г/к прокат(фьючерс HRF!), так же торгуются с начала мая с апсайдом к цене акции Северстали под давление ФАС

3. С выходом фин. отчета примерно 13.07.2021 через 3 недели, прогнозируемы феноменальные финансовые результаты станут фактом, это увидят миллионы инвесторов и захотят поспешить купить, тут и надо им продать.

Константин Лебедев, это все хорошо.Но я говорю о долгосроке по отрасли в целом:

• Капзатраты могут вырасти на треть, до $11,8 млрд в 2021 г. В 2022 г. возможно рекордное значение в соотношении с выручкой.

• Рост выручки также ожидается высоким, но наравне с капзатратами. Это ограничивает риски для дивидендов

• Регуляторные риски дополнительных налогов или инвестиций — низкие. Налог на прибыль металлургов и так увеличится на 150% в этом году.

Марвин_Инвестор, Это все капля в море, когда цена на продукцию выросла на 80% от средних значений, а цена на сырье на 130%, и каждые 10% роста дают кратный рост EBITDA при самой низкой в секторе себестоимости кешкост сляба $185 за тонну при средних ценах FOB черное моря за второй квартал $990. По мультипликаторам цена акции 2400 руб на момент выхода фин. отчета.

Константин Лебедев, ОК

Основная сейчас проблема это СЕНТИМЕНТ!

Путяра с Белоусовщиной все эти over-проценты отожмет на нужды государства. Не забывайте, что Мордашев под козырек взял инвестиции в отрасль (тут еще вопрос в какую отрасль или кому они будут инвестировать!). Цена с апрельских хаев просела на -14% по CHMF и около -8% по NLMK.

Зная психологию розничного инвестора, на фоне давления государства, разбегутся они как черти от ладана от этих акций. И красивые графики с ростом цен на металл можно повесить себе на стенку. А акции будут в боковике и еще ХЗ, что там с ДИВИКАМИ, так никто и толком не сказал какие они теперь будут и будут ли вообще хотябы за 2021 год )

Вот это все — основные факторы паники. Вижу только как вариант переход в зарубежные металлургические конторы или альтернативы.

Марвин_Инвестор, Я почему то уверен, что за 3 месяца до думских выборов никто не будет делать резких движений и так шуму много в прессе навели, когда можно было по тихому договориться, каждый сталевар имеет офшорную прогладку в ввиде трейдера на бирже LME, через которую можно легко вывести любую сумму от сверхдохода по тихому сильно не тревожа миноритарных инвесторов :)

Константин Лебедев, были ли ранее уже опубликованы прогнозы по дивикам за 2021?А летит потому, что физиков много и часть из них сильно дернанная, при любом движении добавляют разгона.

Константин Лебедев, а на чем ралли? Цена на металлы то не растет, да и государство отжимают доху у металлургов. Куда раллировать? )))

Марвин_Инвестор, Смотрите внимательно график.

1. Мировые цены на ЖРС (фьючерс FEF!) ушли значительно, вверх это максимальная премия для вертикально интегрированных(собственные рудники с ЖРС) сталеваров

2. Мировые цены на г/к прокат(фьючерс HRF!), так же торгуются с начала мая с апсайдом к цене акции Северстали под давление ФАС

3. С выходом фин. отчета примерно 13.07.2021 через 3 недели, прогнозируемы феноменальные финансовые результаты станут фактом, это увидят миллионы инвесторов и захотят поспешить купить, тут и надо им продать.

Константин Лебедев, это все хорошо.Но я говорю о долгосроке по отрасли в целом:

• Капзатраты могут вырасти на треть, до $11,8 млрд в 2021 г. В 2022 г. возможно рекордное значение в соотношении с выручкой.

• Рост выручки также ожидается высоким, но наравне с капзатратами. Это ограничивает риски для дивидендов

• Регуляторные риски дополнительных налогов или инвестиций — низкие. Налог на прибыль металлургов и так увеличится на 150% в этом году.

Марвин_Инвестор, Это все капля в море, когда цена на продукцию выросла на 80% от средних значений, а цена на сырье на 130%, и каждые 10% роста дают кратный рост EBITDA при самой низкой в секторе себестоимости кешкост сляба $185 за тонну при средних ценах FOB черное моря за второй квартал $990. По мультипликаторам цена акции 2400 руб на момент выхода фин. отчета.

Константин Лебедев, ОК

Основная сейчас проблема это СЕНТИМЕНТ!

Путяра с Белоусовщиной все эти over-проценты отожмет на нужды государства. Не забывайте, что Мордашев под козырек взял инвестиции в отрасль (тут еще вопрос в какую отрасль или кому они будут инвестировать!). Цена с апрельских хаев просела на -14% по CHMF и около -8% по NLMK.

Зная психологию розничного инвестора, на фоне давления государства, разбегутся они как черти от ладана от этих акций. И красивые графики с ростом цен на металл можно повесить себе на стенку. А акции будут в боковике и еще ХЗ, что там с ДИВИКАМИ, так никто и толком не сказал какие они теперь будут и будут ли вообще хотябы за 2021 год )

Вот это все — основные факторы паники. Вижу только как вариант переход в зарубежные металлургические конторы или альтернативы.

А летит потому, что физиков много и часть из них сильно дернанная, при любом движении добавляют разгона.

Константин Лебедев, а на чем ралли? Цена на металлы то не растет, да и государство отжимают доху у металлургов. Куда раллировать? )))

Марвин_Инвестор, Смотрите внимательно график.

1. Мировые цены на ЖРС (фьючерс FEF!) ушли значительно, вверх это максимальная премия для вертикально интегрированных(собственные рудники с ЖРС) сталеваров

2. Мировые цены на г/к прокат(фьючерс HRF!), так же торгуются с начала мая с апсайдом к цене акции Северстали под давление ФАС

3. С выходом фин. отчета примерно 13.07.2021 через 3 недели, прогнозируемы феноменальные финансовые результаты станут фактом, это увидят миллионы инвесторов и захотят поспешить купить, тут и надо им продать.

Константин Лебедев, это все хорошо.Но я говорю о долгосроке по отрасли в целом:

• Капзатраты могут вырасти на треть, до $11,8 млрд в 2021 г. В 2022 г. возможно рекордное значение в соотношении с выручкой.

• Рост выручки также ожидается высоким, но наравне с капзатратами. Это ограничивает риски для дивидендов

• Регуляторные риски дополнительных налогов или инвестиций — низкие. Налог на прибыль металлургов и так увеличится на 150% в этом году.

А летит потому, что физиков много и часть из них сильно дернанная, при любом движении добавляют разгона.

Константин Лебедев, а на чем ралли? Цена на металлы то не растет, да и государство отжимают доху у металлургов. Куда раллировать? )))

Чтобы купить акции, выберите надежного брокера: