ВТБ Капитал:

Новость: РЖД пересмотрела в лучшую сторону свой прогноз в отношении темпов восстановления сектора железнодорожных перевозок. Согласно новым оценкам компании, по итогам 2021 г. объем грузоперевозок может превысить показатель 2019 г., составивший 1 278 млн т, оказавшись на 1% выше текущего плана РЖД (1 264 млн т) и, соответственно, выше нашего прогноза (1 267 млн т).

Также компания прогнозирует высокий объем перевозок угля, чему должны способствовать высокие мировые цены (80–100 долл./т против вмененной цены в 45 долл./т). Кроме того, РЖД отмечает рост контейнерных перевозок и увеличение объема транспортировки строительных материалов и металлургической продукции.

Рост перевозок может привести к тому, что ставки аренды полувагонов превысят уровень в 860 руб. в день, заложенный в наш прогноз на конец 2021 г. На данный момент средняя ставка аренды составляет 770 руб. в день против примерно 700 руб. в день в начале года.

Наш комментарий: По нашим расчетам, потенциальное повышение арендных ставок до 1 тыс. руб. в день обеспечило бы рост EBITDA Globaltrans во 2п21 на 0,8 млрд руб., позволив компании выплатить дивиденды за тот же период с аннуализированной доходностью в 10% – против 7%, которые мы ожидаем на данный момент. При этом по уровню дивидендной доходности Globaltrans все равно будет отставать от металлургических компаний, у которых она составляет 14–18%.

Таким образом, потенциал роста доходности акций Globaltrans в краткосрочной перспективе, по нашим оценкам, составляет до 5%, исходя из того, что в период предыдущего кризиса в 2015 г. они предлагали дивидендную доходность в 5%.

Тем не менее мы подтверждаем прогнозную цену акций Globaltrans на 12-месячном горизонте в 7,00 долл. (соответствует полной доходности в 17%) и рекомендации Держать по данной бумаге. Полагаем, что в долгосрочной перспективе потенциал восстановления перевозок угля будет истощен ввиду отсутствия ясности в отношении перспектив транспортировки этой продукции на мировых рынках. Избыток предложения вагонного парка, по нашим оценкам, будет оказывать давление на ставки до 2024–2025 г.

комментарии Марвин_Инвестор на форуме

-

Путин подписал договор о денонсации, если до 30.06 уведомят нидеров, то с 1.01.2022 вступят в силу новые налоги.

Путин подписал договор о денонсации, если до 30.06 уведомят нидеров, то с 1.01.2022 вступят в силу новые налоги.

Ждем официальный мессадж со стороны Х5

Че в итоге то? У всех взяли 15% с дивов?

Почему?

Тимофей Мартынов, я походу здесь один кто затаривает МиД бумаги.

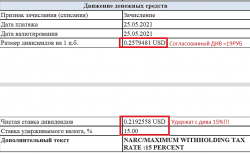

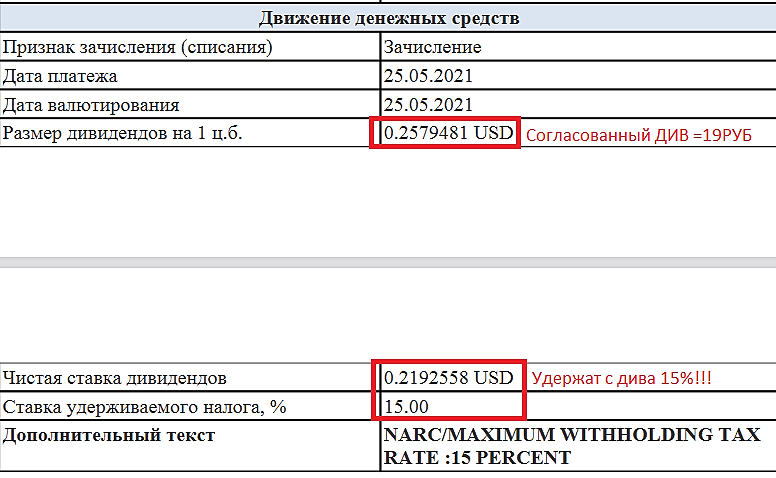

Вот что пришло в уведомлении от брокера по налогу:

И ниже ответ от их сотрудника IR Елены:

Почему они это делают хз. На вопрос что остальные конторы кто также на Кипре хостится и не удерживает в принципе налоги — они не ответили )Maersk — крупнейший в мире контейнерный перевозчик — запустила контейнеры через Россию в обход Суэцкого канала: из Азии до Приморья на судах, дальше по российским железным дорогам до Новороссийска и оттуда в Турцию.

Сергей Казаченко, нам это как поможет?

Carai, возрастет аренда вагонов, а это нам доход прямой

Вольд, по сообщению инф.а. в стране переизбыток полувагонов. Ставки прогнозируют до 400р. И медленное восстановление на горизонте 4-х лет.

Carai, это откуда такое инфо?- Никто ничего не отменял дивы будут и придут сразу за вычетом налога -15%, по новым правилам. Мне уже уведомление приходило

Всем привет народ

Дивы придут 31-го? я правильно понял?

Jasper Crow, хз вроде даБумага мне нравится, кстати.

Но наФиг мне такие дивы с ГЕМОРРОЕМ В 2022 году?

(все пропито и вложено — а ты бумажки собирай...)

Поиграю лучше в дивгеп и то — спекулятивно.

Иван Человеков, Чем же геморрой в 22 году будет отличаться от 21 или уже начали играть? Порядок подачи декларации не меняется, разве что больше по цифрам налог будет.

Geksor, да ничем для Вас отличаться не будет, если Вы отчитывались за Х5 по 2019 и Вам это понравилось.

Меня устраивает по биржевой деятельности — справка брокера.

Любые отступления = геморр.

Подача на выкуп(как и дивы от ИНОСТРАННОЙ КОМПАНИИ) = 3НДФЛ=+отчет брокера+ ЛИФО-ФИФО + доки о перечислениях итп итд.

Хватило мне выкупов ДИКСИ и Росгосстраха чтобы понять всю «компетентность. внимательность. понимание» как брокера, так и работников ИФНС.

Иван Человеков,

В целом согласен. Но за 3 года 1 раз только предьявили за 3 ндфл — типа получили дивы — принесите справки, а так я ни разу не подавал сам, порядка 14 раз выплат qiwi, агро и прочее. Им надо- пусть систему сделают и сами справки собирают в одно место и налог удерживают если надо. а то брокеру платим, всем платим и бегай как лось туда сюда.пошли нах они.

Я уверен что в 22 году так и будет автоматом как наши акции так и ГДРки. А сейчас это жест доброй воли не более того.

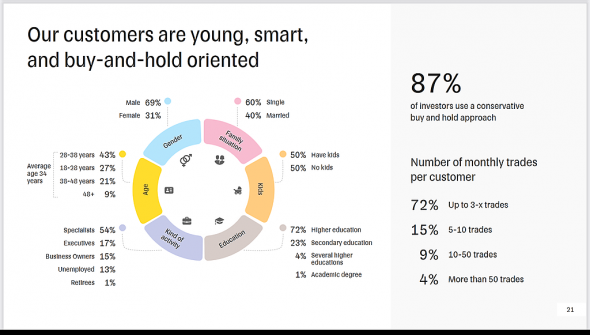

Александр Боряев, Мишустин сейчас взял все на карандаш они тотально пасут все активы в том числе на брокерских счетах. Задолбаетесь потом доказывать что то, лучше оплатить будет. Вхерачат штраф и пеню. Вот этот слайдик из презы вызывает веселые эмоции относительно ЦА.

Вот этот слайдик из презы вызывает веселые эмоции относительно ЦА.

ага, будет, как в марте — стратегия не понравилось и всё упало.

IVOV, 100$ до конца года за акцию, при таких темпах роста и ничего там не падло особо

Вся нефтянка падает в истерике, что сейчас Иран ливанет!

Марвин_Инвестор, если бы реально падала — это был бы праздник для инвесторов, но вот что-то мне подсказывает что снова прикупить LKOH по 3998 а TATNP, по 399.8 вряд ли нам сейчас светит…

Сергей Хорошавин, есть фундаментальные причины почему впринципе цена будет падать. А так же факторы которые влияют на котировки нефтяных компаний.

Марвин_Инвестор, уверенности что LKOH снова упадет до 3998 у меня пока нет...

Но если упадет, ок возьму не вопрос… что еще брать как не Лукойл…

Сергей Хорошавин, Газпромнефть нужно брать.

Марвин_Инвестор, она сейчас на 12% чем когда я ее скинул…

Смысл брать если актив не симпатичен мне лично? Проще было не скидывать…

Сергей Хорошавин, тут дело не в симпатичен/не смимпатичен а в анализе Конторы. У Лучка большие проблемы, а у Газика напротив все гораздо лучше. Кроме того посмотреть если ФА можно много чего еще полезного в Газпромнефти увидеть. Но это уже каждый сам для себя решать должен в каких бумагах ему сидеть.Вся нефтянка падает в истерике, что сейчас Иран ливанет!

Марвин_Инвестор, если бы реально падала — это был бы праздник для инвесторов, но вот что-то мне подсказывает что снова прикупить LKOH по 3998 а TATNP, по 399.8 вряд ли нам сейчас светит…

Сергей Хорошавин, есть фундаментальные причины почему впринципе цена будет падать. А так же факторы которые влияют на котировки нефтяных компаний.

Марвин_Инвестор, уверенности что LKOH снова упадет до 3998 у меня пока нет...

Но если упадет, ок возьму не вопрос… что еще брать как не Лукойл…

Сергей Хорошавин, Газпромнефть нужно брать.Вся нефтянка падает в истерике, что сейчас Иран ливанет!

Марвин_Инвестор, если бы реально падала — это был бы праздник для инвесторов, но вот что-то мне подсказывает что снова прикупить LKOH по 3998 а TATNP, по 399.8 вряд ли нам сейчас светит…

Сергей Хорошавин, есть фундаментальные причины почему впринципе цена будет падать. А так же факторы которые влияют на котировки нефтяных компаний.

Сейчас мат перемат между АВО и ПВО

Марвин_Инвестор,

А что за конфликт между АВО и ПВО? Процитируйте, плз.

Из новостей только брокер прислал инструкцию о подаче на досрочное погашение онлайн через НРД. Понятно дело, никто досрок не гарантирует, шансов почти ноль

Анастасия К, тоже интересно, о чем Вы?

Михаил FarEast, ответил ниже

Марвин_Инвестор, да, виду уже, спасибо!

А с чего это ПВО Дяди на АВО бочку катить вздумало?

По определению, цели и задачи у двух организаций схожие

Михаил FarEast, потому что видно что ПВО нихрена не делает в защиту инвесторов. Не организовывает, не вовлекает в проведении собрания, ни дает полную информацию. Пишет дичь о том что нужно подождать пока ДД разрозится на конкретику. Уже ждем с 5.05 все еще конкретики нет.

ПВО уже обязано было 150 раз давно инициировать активности по защите прав инвестора, но не сделало это.

А что касается АВО там люди заинтересованы в том, что бы активнее начинать разруливать проблему.

Для меня остается пока загадкой несколько вопросов:

— Кто те все люди что все еще держут отблиги? Сколько таких ?

— Кто те люди которые покупают эти облиги несмотря на то что они в ПИР ?

— Почему биржа этот балаган не прикрывает ?

— Есть хоть кто-то кто уже подал иск в суд, сколько таких ?

— Почему ДД и ПВО в течении недели не назвали дату ОСВО ?

— Что ДД делает для того чтобы предовратить банкротство ?

Складывается впечатление что этот карточный домик посыпится когда прибегут подрядчики с исками к ДД через суд возмещать убытки. Но что бы инвесторы активничали я не вижу. Даже никто журналюг не напряг, странно это. Ведь на этом кейсе реально рынок ВДО много чего рискует потерять.

Сейчас мат перемат между АВО и ПВО

Марвин_Инвестор,

А что за конфликт между АВО и ПВО? Процитируйте, плз.

Из новостей только брокер прислал инструкцию о подаче на досрочное погашение онлайн через НРД. Понятно дело, никто досрок не гарантирует, шансов почти ноль

Анастасия К, тоже интересно, о чем Вы?

Михаил FarEast, ответил ниже

Сейчас мат перемат между АВО и ПВО

Марвин_Инвестор,

А что за конфликт между АВО и ПВО? Процитируйте, плз.

Из новостей только брокер прислал инструкцию о подаче на досрочное погашение онлайн через НРД. Понятно дело, никто досрок не гарантирует, шансов почти ноль

Анастасия К, вот что пишет АВО:

21 мая 2021 года 19:38

АВО: Как защитить инвестора, и что должен делать ПВО в случае дефолта

В мае 2021 года владельцы облигаций столкнулись с дефолтами сразу двух эмитентов – ООО «Дядя Денер» и ООО «Каскад». ПВО могли направить эмитенту требование о досрочном погашении и обратиться в суд, но не предприняли никаких действий. Многие участники рынка, которые наблюдают за работой организаторов, ПВО и рейтинговых агентств, отмечают, что зачастую в сценариях их действий намеренно заложен негативный для владельцев облигаций исход.

В мае 2021 года владельцы облигаций столкнулись с дефолтами сразу двух эмитентов – ООО «Дядя Денер» и ООО «Каскад». Эмитенты идут опережающими темпами в статистике дефолтов на 2021 год, а владельцы облигаций вновь задаются вопросом: кто за это ответит и кто защитит наши права? ООО «Дядя Денер» по каждому из двух выпусков определило представителей владельцев облигаций, которые еще 14 мая могли направить эмитенту требование о досрочном погашении, чтобы уже 26 мая ПВО мог обратиться в Арбитражный суд Новосибирской области для защиты владельцев облигаций. Но на дату публикации нет информации, что хоть один ПВО сделал это. На откуп инвесторам остаются речи организатора выпуска облигаций, который всячески старается сохранить как свою репутацию, так и репутацию ПВО в глазах участников рынка. Многие инвесторы, которые наблюдают за работой организаторов, ПВО и рейтинговых агентств, отмечают схожие сценарии действий и приходят к неутешительным выводам, что зачастую в этих сценариях намеренно заложен негативный для владельцев бондов исход. Ассоциация владельцев облигаций (АВО) провела цикл встреч своих членов, где были обсуждены многие проблемы рынка, в том числе и правовые аспекты. В настоящей статье приведена часть соображений, касающихся правового регулирования выпуска и реструктуризации облигаций.

Проблемы и пробелы в законодательстве

С 1 июля 2014 года вступила в силу гл. 6.1 Федерального закона от 23 июля 2013 г. №210-ФЗ «О рынке ценных бумаг» (далее – №210-ФЗ), которая ввела ранее неизвестные отечественному правопорядку институты представителя владельцев облигаций (далее – ПВО) и общего собрания владельцев облигаций (далее – ОСВО). Обязанность в предусмотренных законом случаях назначения ПВО возникла 1 июля 2016 года. Как следует из пояснительной̆ записки к законопроекту, появление ОСВО и ПВО нацелено на «создание дополнительных механизмов, направленных на защиту прав владельцев облигаций», а также на «выработку владельцами бондов единого решения по вопросам, связанным с исполнением обязательств по облигациям». В проекте Концепции развития законодательства о ценных бумагах и финансовых сделках введение указанных институтов обусловлено необходимостью защиты прав инвесторов (владельцев облигаций).

Однако благие намерения законодателя на практике обернулись во многих случаях ухудшением положения инвесторов, а сами облигации из консервативного инструмента превратились в довольно рисковый актив, привлекательность которого будет зависеть, в том числе, и от законодательного регулирования той инфраструктуры, которая создана вокруг выпуска и обращения облигаций. Для многих держателей бондов, а среди них все больше и больше физических лиц, аббревиатура ОСВО расшифровывается как «обесценивание собственных вложений в общество».

Ни для кого не секрет, что за годы существования ОСВО и ПВО можно по пальцам одной руки пересчитать те случаи, когда данные институты действительно использовали для достижения тех благих целей, которые в них были заложены законодателем. В остальных же случаях ПВО не защищал интересы владельцев облигаций и не обращался в суд, а ОСВО принимало такие решения, которые с экономической точки зрения не поддавались никакому обоснованию. Дискредитация этих институтов продолжается со стороны недобросовестных участников рынка и по сей день.

Для появления определенной культуры в размещении и реструктуризации облигаций необходимо обозначить проблемы, которые в настоящее время имеются. К ключевым из них можно отнести: • Отсутствие требований (таких, как лицензирование, СРО, страхование) к деятельности организаторов выпусков облигаций. • Отсутствие в решении о выпуске облигаций дополнительной компетенции ОСВО или дополнительных обязанностей ПВО. • Отсутствие культуры работы ПВО над выявлением обстоятельств, которые могут повлечь за собой нарушение прав и законных интересов владельцев облигаций. • Возможность голосования на ОСВО для аффилированных лиц. • Отсутствие презумпции доказывания преимуществ предложенной эмитентом реструктуризации. • Возможность от лица ОСВО принимать решения по правам, которые были реализованы только одним владельцем облигаций. • Возможность распространения решения ОСВО на владельцев облигаций, которые обратились в суд. • Возможность для компаний с конфликтом интересов быть ПВО у эмитента. • Отсутствие возможности в решении о выпуске облигаций предусматривать иной порядок голосования, отличный от указанного в законе.

ссылка: www.finmarket.ru/database/comments/?srch=&author=0&df=20.05.2021&dt=23.05.2021&id=5474159

_________________________________________________________________________________________________________________________________________________________

А это ответ ПВО:

Юнисервис Капитал

По вопросу подачи требований о погашении облигаций от имени ПВО, о котором настойчиво пишет Ассоциация владельцев облигаций. У ПВО нет такого права в силу закона: только у владельца есть право подавать подобные требования эмитенту это установлено ст. 17.1 закона о рынке ценных бумаг. О способах мы писали ранее в этом материале. ПВО может максимум направить претензию. Но никак не требование о погашении. В данной части ассоциация вводит в заблуждение владельцев облигаций.

Данный новостной фон, а также сегодняшнее решение Государственной думы о денонсации налогового соглашения с Нидерландами обусловили снижение котировок ряда компаний, зарегистрированных в зарубежных юрисдикциях. В частности, бумаги «Русагро», домицилированной на Кипре, потеряли 0,4%. Впрочем, по заявлениям менеджмента, компания не ожидает значимого роста налоговой нагрузки на дивиденды и готова отстаивать свою позицию в судебных инстанциях. По последним данным, ставка налога на дивиденды «Русагро» составляет 5%, что является близким к минимальному значению для компаний РФ.

Фридом Финанс 13.03ч

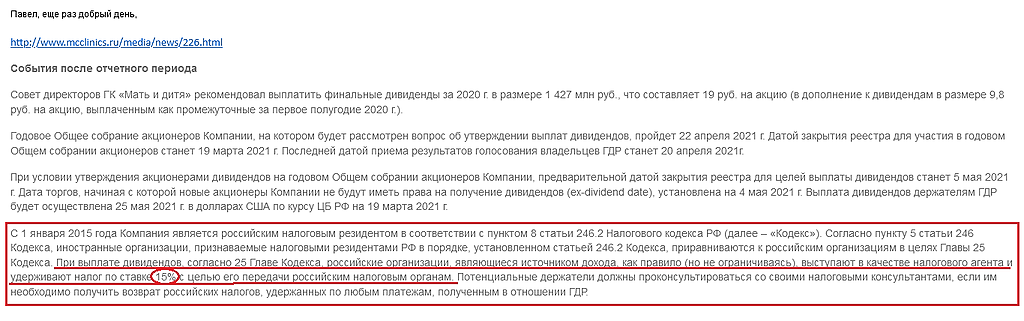

Николай, а вот Мать и Дитя уже перешла на новую форму которую правительство согласовало с 1.01.2021 с Кипром. Вхреначить на дивы 15% налога.

Так что Русагро красавчики, что эти апрельские дивы начислили без вычета под 0%, получается что закон то нарушили )

Марвин_Инвестор,

Ничего они не нарушили. Налог при выплате из России на Кипр для них 5% как для публичной компании, а с Кипра в Россию у источника на Кипре налог 0% как и было ранее.

Установлена повышенная ставка налогообложения у источника доходов в виде дивидендов и процентов в размере 15% с исключениями, для которых предусмотрена ставка не более 5%. К таким исключениям в части дивидендов относятся инвестиции, осуществляемые Правительством, Центральным банком, пенсионными фондами, страховыми компаниями, а также публичными компаниями, у которых доля акций с правом голоса, находящихся в свободном обращении, составляет не менее 15% и которые прямо владеют не менее чем 15-процентной долей участия в капитале компаний, выплачивающих дивиденды, в течение 365 дней, прямо предшествующих дате выплаты дивидендов. В части процентных доходов по ставке 5% облагаются долговые обязательства перед публичными компаниями, в отношении которых выполняются аналогичные условия касательно размера участия в капитале компании, выплачивающей дивиденды, и доли собственных акций, находящихся в свободном обращении.

VladimirLK, проще можно объяснить почему Русагро начислило дивы без списания налогов удержав =0%, а Мать и Дитя вхреначило налог и удержало =15%? При этом обе компании зареганы на Кипре.

Марвин_Инвестор, ну мое предположение видимо было верно про налоговое резидентство.

www.rbc.ru/rbcfreenews/54e62d4c9a79475125c689cb

Группа компаний «Мать и дитя» станет налоговым резидентом России

VladimirLK, да все теперь понятно, за ссылочку — спс!- Какие последние новости, что в телеге то пишут ?

Сейчас мат перемат между АВО и ПВО и нет никаких новостей по датам и повестке проведения ОСВО.

Есть хоть понимание по датам? Что вообще там с исками и судами уже кто-то иски подал ?

По обстановке на форуме очевидно что все походу забили на ситуацию и чего-то ждут. Но чего ?

Данный новостной фон, а также сегодняшнее решение Государственной думы о денонсации налогового соглашения с Нидерландами обусловили снижение котировок ряда компаний, зарегистрированных в зарубежных юрисдикциях. В частности, бумаги «Русагро», домицилированной на Кипре, потеряли 0,4%. Впрочем, по заявлениям менеджмента, компания не ожидает значимого роста налоговой нагрузки на дивиденды и готова отстаивать свою позицию в судебных инстанциях. По последним данным, ставка налога на дивиденды «Русагро» составляет 5%, что является близким к минимальному значению для компаний РФ.

Фридом Финанс 13.03ч

Николай, а вот Мать и Дитя уже перешла на новую форму которую правительство согласовало с 1.01.2021 с Кипром. Вхреначить на дивы 15% налога.

Так что Русагро красавчики, что эти апрельские дивы начислили без вычета под 0%, получается что закон то нарушили )

Марвин_Инвестор,

Ничего они не нарушили. Налог при выплате из России на Кипр для них 5% как для публичной компании, а с Кипра в Россию у источника на Кипре налог 0% как и было ранее.

Установлена повышенная ставка налогообложения у источника доходов в виде дивидендов и процентов в размере 15% с исключениями, для которых предусмотрена ставка не более 5%. К таким исключениям в части дивидендов относятся инвестиции, осуществляемые Правительством, Центральным банком, пенсионными фондами, страховыми компаниями, а также публичными компаниями, у которых доля акций с правом голоса, находящихся в свободном обращении, составляет не менее 15% и которые прямо владеют не менее чем 15-процентной долей участия в капитале компаний, выплачивающих дивиденды, в течение 365 дней, прямо предшествующих дате выплаты дивидендов. В части процентных доходов по ставке 5% облагаются долговые обязательства перед публичными компаниями, в отношении которых выполняются аналогичные условия касательно размера участия в капитале компании, выплачивающей дивиденды, и доли собственных акций, находящихся в свободном обращении.

VladimirLK, проще можно объяснить почему Русагро начислило дивы без списания налогов удержав =0%, а Мать и Дитя вхреначило налог и удержало =15%? При этом обе компании зареганы на Кипре. Брокер ВТБ отказывается передавать данные по резиденству РФ на СПБ для уменьшения налога по немецким акциям с 26% до 15%. Поделитесь у кого аналогичная проблема (какой у вас брокер)?

Брокер ВТБ отказывается передавать данные по резиденству РФ на СПБ для уменьшения налога по немецким акциям с 26% до 15%. Поделитесь у кого аналогичная проблема (какой у вас брокер)?

Авто-репост. Читать в блоге >>>

Чтобы купить акции, выберите надежного брокера: