НРА пересмотрело прогноз по кредитному рейтингу ООО «Дядя Дёнер» на уровне «ВВ|ru|» в сторону ухудшения до «Негативный» по национальной рейтинговой шкале для Российской Федерации, поставив кредитный рейтинг под наблюдение.

ПЕРЕСМОТРЕН ПРОГНОЗ ПО КРЕДИТНОМУ РЕЙТИНГУ

ООО «Национальное Рейтинговое Агентство» (далее – НРА, Агентство) пересмотрело прогноз по ранее присвоенному кредитному рейтингу ООО «Дядя Дёнер» на уровне «ВВ|ru|» в сторону ухудшения до «Негативный» в связи с наступлением негативных событий репутационного характера, а именно:

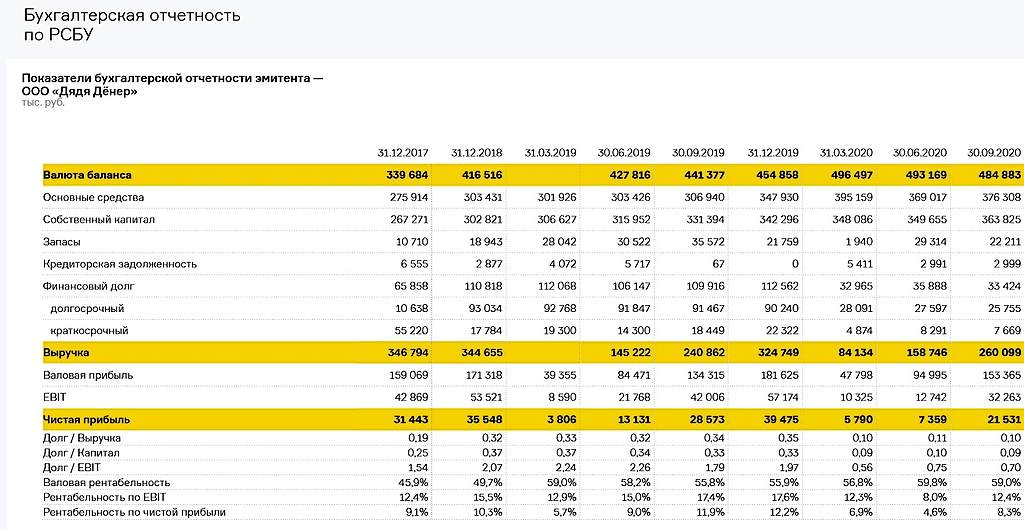

В отношении Компании реализовался риск перехода гарантийных обязательств по предоставленному ООО «Ахотелс» кредиту в объеме 150 млн руб. При присвоении кредитного рейтинга 20/02/2021 Агентство учитывало данное поручительство в составе совокупного долга ООО «Дядя Дёнер». По оценкам Агентства, соотношение чистого долга и показателя EBITDA на 30/09/2020 было эквивалентно 7.4х (на 31/12/2019: 13.0х). По итогам 2020 г. данный коэффициент эквивалентен 5.7х с учетом указанного поручительства.

Налоговая проверка, инициированная в связи с наличием данного поручительства, ввиду применяемого режима упрощенного налогообложения, может, по мнению Агентства, привести к значительным доначислениям налога на прибыль. Денежные средства на конец 2020 г., по оценкам Агентства, могут оказаться недостаточными для выполнения потенциальных налоговых требований.

В связи с данной ситуацией Компания предоставила в налоговые органы обновленную версию отчетности, не совпадающую с ранее опубликованной официальной отчетностью, отразив убыток в размере 431 млн. руб. и переоценив основные средства до 52 млн. руб.

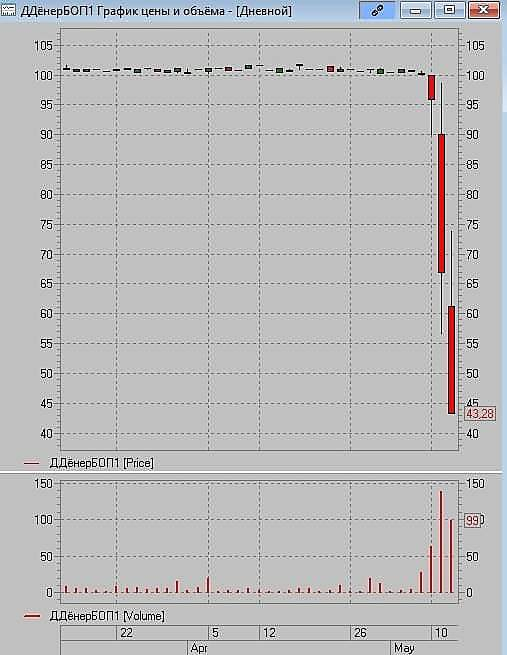

С 21 апреля 2021 г. из «Сектора Роста» ПАО «Московская Биржа» были исключены биржевые облигации БО-П02 ООО «Дядя Дёнер» в связи с получением соответствующего заявления.

5 мая 2021 г. ПАО «Московская Биржа» объявила о техническом дефолте по биржевым облигациям БО-П02 ООО «Дядя Дёнер».

В связи с вышеизложенными негативными факторами Агентство понижает прогноз по рейтингу до «Негативного» и ставит кредитный рейтинг Компании под наблюдение с высокой вероятностью понижения его уровня в ближайшее время после получения Агентством запрошенных у Компании разъяснений и информации.

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Дата Рейтингового комитета

07.05.2021 г.

Пересмотр прогноза по кредитному рейтингу

Прогноз пересмотрен впервые

Дата первого опубликованного рейтинга

20.02.2021 г.

Дата последнего опубликованного рейтинга

12.05.2021 г.

Методологии, применявшиеся при определении рейтинга

Методология присвоения кредитных рейтингов нефинансовым компаниям по национальной рейтинговой шкале для Российской Федерации.

Дополнительные услуги Компании не оказывались.

Существенные источники информации, используемые при определении рейтинга

Информация, предоставленная на сайтах раскрытия.

Информация, предоставленная на сайте ПАО «Московская Биржа».

Имеющиеся ограничения рейтинга или прогноза по рейтингу

Кредитный рейтинг присвоен с учетом всей имеющейся в распоряжении Агентства информации о Компании, которую Рейтинговый комитет считает заслуживающей доверия и потенциально значимой для принятия решения о присвоении кредитного рейтинга, а также отвечающей утвержденной Агентством Методологии.

Эксперты принимают все надлежащие меры для того, чтобы удостовериться в качестве, достаточности и достоверности информации для применения Методологии, а также надежности источников информации, но не проводят всестороннюю проверку или независимую верификацию получаемой информации.