Да охренеть просто, вот теперь бегай и доказывай что не верблюд!

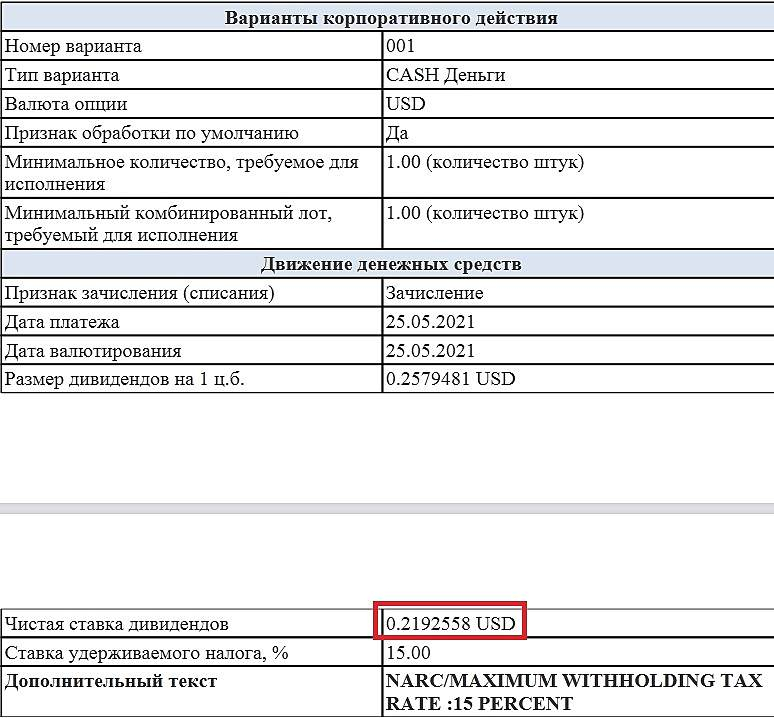

С 01 января 2015 года Компания является налоговым резидентом РФ и при выплате дивидендов руководствуется Налоговым кодексом РФ.

В соответствии с Налоговым кодексом РФ дивиденды, выплачиваемые российскими компаниями, облагаются:

15% — по общему правилу;

По сниженным налоговым ставкам при выплате дивидендов налоговым резидентам РФ и резидентам стран, с которыми у РФ заключено соглашение об избежании двойного налогообложения. Перечень таких стран приведен в Приложении №1. Условия применения сниженных ставок для ряда стран указаны в Приложении №2, информация об условиях для других стран из Приложения №1 доступна по запросу в ГК «Мать и дитя».

Налоговым агентом является Компания, которая удерживает сумму налога при выплате дивидендов для перечисления налоговым органам РФ.

Акционеры имеют право самостоятельно обратиться в налоговые органы РФ для возврата уплаченного Компанией налога либо обратиться в ГК «Мать и дитя» для применения сниженной ставки. Для этого акционерам необходимо предоставить Компании документы, подтверждающие их право на применение сниженной налоговой ставки, в том числе, но не ограничиваясь:

Документы, подтверждающие владение акциями/GDR Компании на 05 июня 2015 года (дата закрытия реестра для целей выплаты дивидендов);

Сертификат налогового резидентства (или иной аналогичный документ);

Гарантийное письмо, подтверждающее, что лицо является бенефициаром дивидендов;

Документы, подтверждающие полномочия лица, подписавшего гарантийное письмо.

Более подробно об условиях применения сниженной ставки налогообложения и требующихся документах, указано в Приложении 2 и 3 к данному релизу.

ГК «Мать и дитя» оставляет за собой право потребовать предоставить любые дополнительные документы/информацию, необходимые для подтверждения права инвестора на сниженную налоговую ставку при получении дивидендов.

В случае несвоевременного и/или неполного предоставления необходимых документов/информации Компания, в соответствии с Налоговым кодексом РФ, обязана удержать 15% налог при выплате дивидендов. В этом случае акционеры имеют право самостоятельно обратиться в налоговые органы РФ для возврата налога.

www.mcclinics.ru/media/news/90.html