Близится поступление новостей...

www.e-disclosure.ru/portal/event.aspx?EventId=XuRBTvOriEaD2YYL0b6y2Q-B-B

Дмитрий, и что это значит кто знает, есть мысли?

Близится поступление новостей...

www.e-disclosure.ru/portal/event.aspx?EventId=XuRBTvOriEaD2YYL0b6y2Q-B-B

Есть неопределенность по уровню дивов. После их снижения (за 18 г.) инвесторы отреагировали негативно. И до сих пор нет ясности, сколько будут платить

Владимир Полинский, думаете, что кто-то из инвесторов ожидает меньше 158,95?

Апелляция признала Варандей дорогим. Суд встал на сторону ФАС в споре с ЛУКОЙЛом

ЛУКОЙЛ проиграл в апелляции спор с Федеральной антимонопольной службой (ФАС) по ценам на перевалку на своем терминале в Варандее. Туда поступает нефть с месторождений Требса и Титова, которые нефтекомпания разрабатывает совместно со структурой «Роснефти». Суд второй инстанции отменил решение арбитража и подтвердил претензии регулятора о злоупотреблении доминирующим положением и об экономически необоснованной стоимости перевалки. Будет ли оспаривать ЛУКОЙЛ новое решение суда — пока неизвестно.

www.kommersant.ru/doc/4111106

p.s. Дополню анонс, речь идет об ООО «Башнефть-Полюс», совместном предприятии «Лукойла» и «Башнефти». Доля Башнефти — 74,9% ( www.rusprofile.ru/id/233333 ). Балансовые запасы 140 млн.т. Нефть, добываемая СП, переваливается через принадлежащий Лукойлу терминал. «Башнефть» считает, что «Лукойл» завышает цену на перевалку и обратилась в ФАС.

Алексей, о как! Интересное СП… И отчетности по этому СП за 2018 год почему то нет в открытом доступе, хотя обьемы уже приличные пошли… www.audit-it.ru/buh_otchet/2983998001_ooo-bashneft-polyus

Завтра заседание бигбосов.

Один из вопросов: Об одобрении сделок в отношении имущества стоимостью более 100 млн. долларов США

Распродажа активов, похоже, намечается. Верно?

Евдокимов Сергей, О как! Чем это может нам грозить/радовать?

Примечательно правда, что вот уже второй день обычку кто-то на больших (для обычки) обьемах скупает, выводя бумагу наверх

Рбыл бы я РДВ, на таких намерениях минфина префу башни точно приписал бы 100% потенциал роста)))

Саша Пушкин, кто такой РДВ? И сколько бы Вы «приписали потенциала» обычке, если префам 100 %?

Смартлабовцы,

У меня вышла дискуссия по поводу доходности облигаций НижгорОб10. Может я что не правильно считаю, но уже второй участнико форума говорит что я некоректно учитываю доходность. Рассудите пожалуйста.

smart-lab.ru/blog/560349.php

Алексей, доходность данной бумаги при текущей котировке 103,44 составляет 6,49 %.

Дмитрий, давайте расчет, как получается эта цифра.

Алексей, Вы усложняете, я не занимаюсь расчетами. Просто смотрю доходность в Квике и все. Высокой доходности здесь нет.

Вы не учитываете скорее всего то, что на момент погашения бумаги Вам заплатят номинал, а не текущие котировки, а значит Вы потеряете от текущих 3,44% «тела бумаги». И если из текущего % купона вычесть потерю тела, получится указанная мною доходность

Смартлабовцы,

У меня вышла дискуссия по поводу доходности облигаций НижгорОб10. Может я что не правильно считаю, но уже второй участнико форума говорит что я некоректно учитываю доходность. Рассудите пожалуйста.

smart-lab.ru/blog/560349.php

Алексей, доходность данной бумаги при текущей котировке 103,44 составляет 6,49 %.

Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

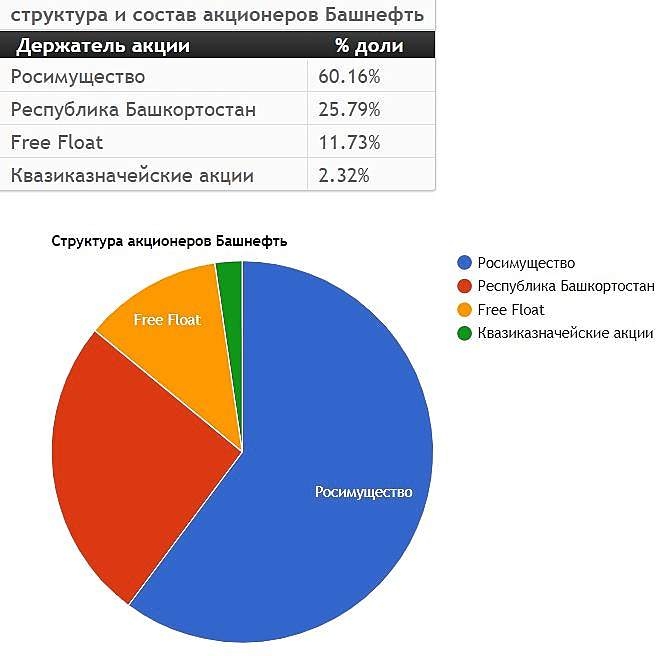

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Дмитрий, не предлагаете «сравнивать», но предлагаете «использовать»? ))

Понятно. Спасибо. Думал порассуждаем, поищем истину. Ну да ладно.

Может кто еще из участников изложит свою точку зрения на использования именно free-float.

Ибо для меня пока еще не очевидна полезность. Нужны доводы.

Евдокимов Сергей, никто не поддержал диалог… Событий нет, ликвидность небольшая, бумага сползает… Грустно. А Вы в лонге по Башне? (обычка или преф)

Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Дмитрий, не предлагаете «сравнивать», но предлагаете «использовать»? ))

Понятно. Спасибо. Думал порассуждаем, поищем истину. Ну да ладно.

Может кто еще из участников изложит свою точку зрения на использования именно free-float.

Ибо для меня пока еще не очевидна полезность. Нужны доводы.

Евдокимов Сергей, никто не поддержал диалог… Событий нет, ликвидность небольшая, бумага сползает… Грустно. А Вы в лонге по Башне? (обычка или преф)

Надежно «припарковать бабло» на ИИСе — короткие облиги с доходом выше ОФЗ!

Коллеги, добрый день!

Решил написать пост — нужно поднимать свой рейтинг.

В преддверии ожидаемой корректировки рынка (не берусь утверждать, что она будет и когда именно) мнение многих трейдеров — уходить в защитные активы. Это может быть золото, доллар и.т.д. Мне ближе всего — короткие облигации, которые «не просядут» при коррекции всего рынка.

Конечно — самые надежные бумаги — это ОФЗ, но ставка на текущий момент 7,05 % как-то не очень радует.

Стратегия у меня в большей степени — консервативная. Нашел для себя интересные бумаги: Автодор 2P3, 2Р4. Обе бумаги не облагаются 13% НДФЛ, поэтому доход чистый. Это гос.компания, поэтому надежность бумаги имеет место быть, подтвержденный рейтинг от Эксперт РА: ruAA+/Стаб

2Р4:

До погашения 1,5 года. Текущая доходность 8,2 %. Недостатки — сейчас не очень хорошая ликвидность.

2Р3:

До погашения 1,7 года. Текущая доходность 7,92 %. Главный плюс — в стакане продается реальный обьем бумаг, под доходность 7,92 %. Эта доходность меня сейчас устраивает, я воспользовался и припарковал 20 % своего депо на вновь открытом ИИС.

Если данная тема с надежными облигами интересна, в дальнейшем могу продолжить. Пишите в комментах.

Всем удачи и хорошего профита!!!

Авто-репост. Читать в блоге >>>

Дмитрий, так с июля уже кое-что припарковано. Только в 1Р2 и 1Р3 и чуть ниже номинала обе. Полтора года если что, тоже просядет, не так сильно, конечно, как 3 и больше — вспоминаем 2014. А потом бумага неликвидная и отскакивать будет позже, чем те же офз. Кроме того, если продадите в цену покупки тела или чуть выше, и с положительной разницей нкд — возьмут налог.

Сципион, указанные Вами бумаги коротковаты немного, часть доходности сьест комиссия. По крайней мене при моих обьемах (небольшие) для меня — это невыгодно. Но если у Вас комиссия минимум, то конечно неплохой вариант. Доходность при покупке в районе 8 % была?

Надежно «припарковать бабло» на ИИСе — короткие облиги с доходом выше ОФЗ!

Коллеги, добрый день!

Решил написать пост — нужно поднимать свой рейтинг.

В преддверии ожидаемой корректировки рынка (не берусь утверждать, что она будет и когда именно) мнение многих трейдеров — уходить в защитные активы. Это может быть золото, доллар и.т.д. Мне ближе всего — короткие облигации, которые «не просядут» при коррекции всего рынка.

Конечно — самые надежные бумаги — это ОФЗ, но ставка на текущий момент 7,05 % как-то не очень радует.

Стратегия у меня в большей степени — консервативная. Нашел для себя интересные бумаги: Автодор 2P3, 2Р4. Обе бумаги не облагаются 13% НДФЛ, поэтому доход чистый. Это гос.компания, поэтому надежность бумаги имеет место быть, подтвержденный рейтинг от Эксперт РА: ruAA+/Стаб

2Р4:

До погашения 1,5 года. Текущая доходность 8,2 %. Недостатки — сейчас не очень хорошая ликвидность.

2Р3:

До погашения 1,7 года. Текущая доходность 7,92 %. Главный плюс — в стакане продается реальный обьем бумаг, под доходность 7,92 %. Эта доходность меня сейчас устраивает, я воспользовался и припарковал 20 % своего депо на вновь открытом ИИС.

Если данная тема с надежными облигами интересна, в дальнейшем могу продолжить. Пишите в комментах.

Всем удачи и хорошего профита!!!

Авто-репост. Читать в блоге >>>

Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Держу в портфеле полный контур э/э. Сейчас это HYDR, MRKV, PМSBP. С ФСК длинная история, но я ее закрыл для себя. UPRO беру в такой же доле как и вышеперечисленные. Хорошая ДД, и потенциал для роста есть. Благо, танцы с Русалом закончились. Хорошая utility, хороший защитный актив.

Andrew P., Подскажите, плиз, а чем закончились танцы с Русалом? (выпал из темы)