По оценке аналитиков, ПРОДУКТОВЫЙ РЕТЕЙЛ ПРОДОЛЖИТ РОСТ И ВО 2 КВАРТАЛЕ. В первую очередь так происходит благодаря тому, что большинство продовольственных форматов ретейла работают в обычном режиме. Несмотря на режим самоизоляции, население продолжает предъявлять повышенный спрос на товары первой необходимости, сказывается и переток потребительского спроса из непродовольственной розницы, чьи магазины в большинстве своем закрыты, а также сферы услуг, гостиниц и ресторанов, объяснили аналитики.

ТЕ СРЕДСТВА, КОТОРЫЕ ПОТРЕБИТЕЛИ НЕ ПОТРАТИЛИ В ЭТИХ СЕГМЕНТАХ РОЗНИЦЫ, ТЕПЕРЬ В БОЛЬШЕЙ СТЕПЕНИ ИДУТ НА ФИНАНСИРОВАНИЕ ПОКУПОК В ТРАДИЦИОННЫХ ФОРМАТАХ ПРОДУКТОВОГО РЕТЕЙЛА.

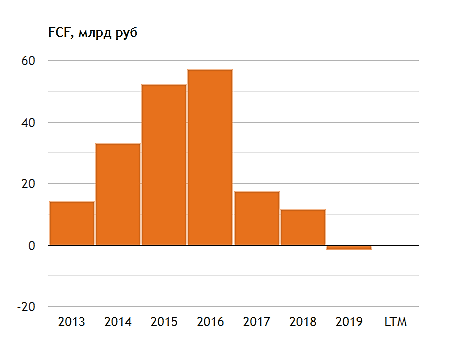

Если рост действительно продолжится, то зимние дивы будут не менее 200р а может и 250р ![]() Предполагаемая дивдоходность 12-15% даже по текущим)

Предполагаемая дивдоходность 12-15% даже по текущим)

Alex666,

Вряд ли он продолжит рост во втором квартале. Скорее он встанет, а вот третий будет вниз и причём существенно. В связи с падением доходов населения, а они реально уже упали, роста не будет, будет падение. Уже сейчас одёт отток покупателей. Люди начинают экономить, ибо затраты то снизить не получается( квартплата, кредиты, ипотека), а доходы расти уж точно не будут. А у многих упадут.