Подскажите, где найти отчеты МСФО по Х5? На их сайте нет, на смартлабе тоже нет.

Кто скажет, как сориентироваться по цене размещения на Московской бирже? Все таки ГДР у нас обычно торгуются дешевле чем на Лондонской бирже

комментарии Виталий С на форуме

-

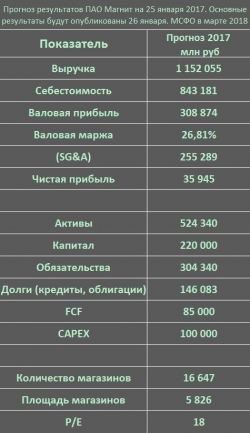

Добрый день всем, кто торгует Магнит) Я торгую — будь проклят тот день, когда я села за баранку этого пылесоса. Отчётность была прогнозируемая, с доской тема отыграна. Казалось бы — падение исчерпано. Ан нет — теперь дивиденды платить не будут. То понос, то золотуха, прости Господи, у этой бумаги. Где у нее дно? Уже 4500, предсказываемые некоторыми в декабре не кажутся такими невозможными. Потом что-2500, или всё-таки где-то есть остановка? Усредняться уже нет желания-хочется скинуть эту заразу и забыть как страшный сон. Но пока держу с целью 8000 к лету. А какие цели у Вас по этой бумаге?

Надежда Левченкова, я тоже не понял, на чём произошла просадка на 10%. Неожиданно для меня. Потому что отчётность была на 100% прогнозируема, её должны были отыграть задолго до 26.01. Дивиденды в Магнит никогда не были высокими относительно цены, рассматривать отказ от выплаты дивидендов как причину падения бумаги на 10% за один торговый день я бы тоже не стал.

Auximen, не только дивиденды виноваты :

1. Прогнозируемая годовая отчётность это ещё цветочки. А вот результаты 4 квартала всех опечалили. LFL ещё ухудшился, валовая маржа в 4 квартале самая низкая за последние 5 лет, первый раз за 6 лет, в 4 квартале открыли меньше магазинов чем в 3 квартале.

2. После обеда прилетел прогноз менеджмента на 2018, где ничего радужного не рисовали. Открытие магазинов на уровне 2017 года, прирост выручки смешной.

3. И уже к концу дня, гулять так гулять, ещё и дивы отменили.

Вот это всё и дало минус 10%. Может ещё и в понедельник даст, если американцы другими проблемами нас не озадачат

Добрый день всем, кто торгует Магнит) Я торгую — будь проклят тот день, когда я села за баранку этого пылесоса. Отчётность была прогнозируемая, с доской тема отыграна. Казалось бы — падение исчерпано. Ан нет — теперь дивиденды платить не будут. То понос, то золотуха, прости Господи, у этой бумаги. Где у нее дно? Уже 4500, предсказываемые некоторыми в декабре не кажутся такими невозможными. Потом что-2500, или всё-таки где-то есть остановка? Усредняться уже нет желания-хочется скинуть эту заразу и забыть как страшный сон. Но пока держу с целью 8000 к лету. А какие цели у Вас по этой бумаге?

Надежда Левченкова, 8000 к лету, за счёт чего? Магнит должен показать какие-то сумасшедшие показатели за 1 квартал, чтобы цена пошла к 8000, как минимум одновременную совокупность таких факторов как валовая маржа не менее 28%, все LFL как минимум с плюсовыми значениями, прибыль за 1 квартал минимум 10 млрд и обещание вернуть дивиденды. Что кажется абсолютно невероятным. Для меня программа минимум — 8000 к следующему январю, и только при условии — валовая маржа от 27%, положительные LFL, новые магазины +2500 и прогноз по чистой от 45 млрд. Но к сожалению, даже у менеджмента прогнозы хужеПрикинул, куда может свалиться Магнит. В 2017 году чистая прибыль 35,5 ярда при рентабельности по чистой прибыли 3,1%. В 2013 году чистая прибыль была приблизительно такой же — 35,6 ярда при рентабельности по чистой прибыли в 6,1%. Цена акции в январе 2013 года в районе 9000 руб., следовательно сейчас Магнит в 2 раза хуже, чем был в 2013 году, и получается прогнозное падение цены бумаги до 4500 руб. за штуку.

khornickjaadle, отличные расчёты, но давайте добавим к нему ещё один показатель P/E.

В январе 2014 он был 24, а сейчас 14.5 (к результату 2017), а теперь ответьте на вопрос, это тогда была акция дико переоценена и люди готовы были хавать бизнес с окупаемостью в четверть века или акция сейчас просто стоит обычных денег для ритейла?

Виталий С, а теперь возьмите и посчитайте PEG на основе ожидаемых темпов роста тогда и сейчас и увидите большую разницу. Кстати, в расчете PE учли все акции, в том числе допку? А то вроде коэффициент должен быть выше.

Excessreturn, считал с учётом допки на вчерашний день. Сегодня коэффициент ниже

Виталий С, чего непонятно как-то считали. 5539руб(цена)*0,101911355(кол-во акций в млрд.шт.)/35,53млрд.руб.(чистая прибыль)=15,89. Вроде так. Никаких 14,5 тут пока нет.

Excessreturn, согласен. Ваш расчёт Р/Е правильный. Что касается PEG, какие ожидаемые темпы роста вы закладываете? Отталкиваетесь от озвученого прогноза роста выручки или что-то другое?Прикинул, куда может свалиться Магнит. В 2017 году чистая прибыль 35,5 ярда при рентабельности по чистой прибыли 3,1%. В 2013 году чистая прибыль была приблизительно такой же — 35,6 ярда при рентабельности по чистой прибыли в 6,1%. Цена акции в январе 2013 года в районе 9000 руб., следовательно сейчас Магнит в 2 раза хуже, чем был в 2013 году, и получается прогнозное падение цены бумаги до 4500 руб. за штуку.

khornickjaadle, отличные расчёты, но давайте добавим к нему ещё один показатель P/E.

В январе 2014 он был 24, а сейчас 14.5 (к результату 2017), а теперь ответьте на вопрос, это тогда была акция дико переоценена и люди готовы были хавать бизнес с окупаемостью в четверть века или акция сейчас просто стоит обычных денег для ритейла?

Виталий С, а теперь возьмите и посчитайте PEG на основе ожидаемых темпов роста тогда и сейчас и увидите большую разницу. Кстати, в расчете PE учли все акции, в том числе допку? А то вроде коэффициент должен быть выше.

Excessreturn, считал с учётом допки на вчерашний день. Сегодня коэффициент нижеПрикинул, куда может свалиться Магнит. В 2017 году чистая прибыль 35,5 ярда при рентабельности по чистой прибыли 3,1%. В 2013 году чистая прибыль была приблизительно такой же — 35,6 ярда при рентабельности по чистой прибыли в 6,1%. Цена акции в январе 2013 года в районе 9000 руб., следовательно сейчас Магнит в 2 раза хуже, чем был в 2013 году, и получается прогнозное падение цены бумаги до 4500 руб. за штуку.

khornickjaadle, отличные расчёты, но давайте добавим к нему ещё один показатель P/E.

В январе 2014 он был 24, а сейчас 14.5 (к результату 2017), а теперь ответьте на вопрос, это тогда была акция дико переоценена и люди готовы были хавать бизнес с окупаемостью в четверть века или акция сейчас просто стоит обычных денег для ритейла?Вот зачем сейчас объявлять о том, что в 2018 году не будут выплачиваться дивиденды? Понятно же, что это добьет падение акций. Значит это сделали специально. Кому-то нужно откупить акции по дешевке?

Сергей Н., затем что-бы инвесторы понимали, что деньги пойдут на развитие и модернизацию компании. А не потому что последний х… без хлеба доедают1 Похоже тут еще фактор сработал — в понедельник акции Сургута будут распродавать! Могут на эти 4,5 млрд рублей проданного Магнита поиграть там ого-го как! Вбросы про санкционный список пошли!

2 Эх, за 2018 не будет утешительных дивов, но может за 2017 усиленные выплатят :)?

jata, за 2017 если бы даже и заплатили то рублей 60 за акцию. А вообще я понял посыл так, что в 2018 не будут платить, а не за 2018. То есть не будет дивов за 2017 и 1пп 2018не мое но мысль ясная!

Галицкий выпустил акций на вершине распродал, и сейчас ему по куй на этот Магнит и на акций даже если они упадут до 100 р.Он свое заработал. Не удивлюсь если он к лету вообще обанкротиться и закроет свою богадельню

Дима, радуйтесь, что мысль не ваша, ибо пахнет шизофренией.

1. Галицкий продал и тут же на SPO их выкупил, тем самым вложив в компанию

2. Неужели Галицкий из-за 45 миллиардов кинет компанию у которой активов на 500 миллиардов?все физики в лонге на магните, все юрики в шортах. прибыль упала по году на 35%, по кварталу на 50%. зачем покупать эту акцию? пусть падает себе спокойно, успеете купить, как будет оформляться разворот. на дневках или на недельке. она так и будет колбаситься пока не выйдет положительные результаты

Влад, прибыль понятие эфимерное, вложили больше в развитие магазинов вот и упала(версия), выручка то выросла на 6%. А цена за год упала почти в 2 раза. По моему нормально для покупки без плечей.

HMorgan, Вложения в развитие магазинов капитализируется, а не списывается в прибыль.

Рост выручки действительно составил 6,37% в абсолютном выражении. Но по факту выручка то падает.

LFL выручки — минус 3,37%

Выручка на квадрат площади — минус 6%

В общем там много чего.

Если интересно то, я сегодня опубликовал свой разбор показателей Магнита за несколько лет — blackterminal.ru/analytics/magnit-na-nizkom-starte

Не знаю, можно ли оставлять тут ссылки, да простят меня админы.успейти купить цена 5900

Айдар 987, в 10.01 пока скинул свои… похоже еще купим =)

SergioKapone, вы с плечами сидите поэтому скинули? 5900 куда ниже еще ждать, там ток докупать и докупать за 15 мин 1.2 млрд… явно манипуляция…

Айдар 987, не без плечей. Все делая в свое удовольствие и в долгосрок =)поэтому мне похрен многие вещи .

Что сейчас скажите на тему — куда еще ниже?

SergioKapone, как с ростелекомом может сложиться ситуация

Тимофей Дмитриев, и слава богу, если так и сложится (там брал rtkm_p от 53 до 56 и не жалею. когда будет еще ниже — возьму еще немного) — на долгосрок все сгодится =)

SergioKapone,

Выручка еще будет падать у Магнита. Покупка рискованная, тренд вниз образовался + цены на бензин и топливо отбирают cash у населения, покупать продукты стали крайне выборочно.

Тимофей Дмитриев, Думаете люди предпочитают ездить на машине голодными?Чем я хуже сбербанка, пожалуй тоже оставлю тут свой прогноз

Пришли результаты. Они ещё хуже ожиданий.

Выручка 1143

Валовая маржа 26.65%

Чистая 35.53

Магазинов 16350

LFL ВЫРУЧКА — МИНУС3.37

Уроды мля

Виталий С, кто уроды то?)

Тимофей Мартынов, тот у кого только что сайт лёг — МагнитПодскажите как формируется капитализация в таблице МСФО по Магниту. Почему на 2016 год стоит цена за акцию 6240, это же цена закрытия вчерашних торгов, а не на конец 2016 года. Исходя из логики предыдущих годов, должна стоять цена — 11000 рублей.

Собственно и акций уже не 95 миллионов, а плюс 7,35 млн.

@Тимофей Мартынов, может исправить? Голубая фишка как никак :)

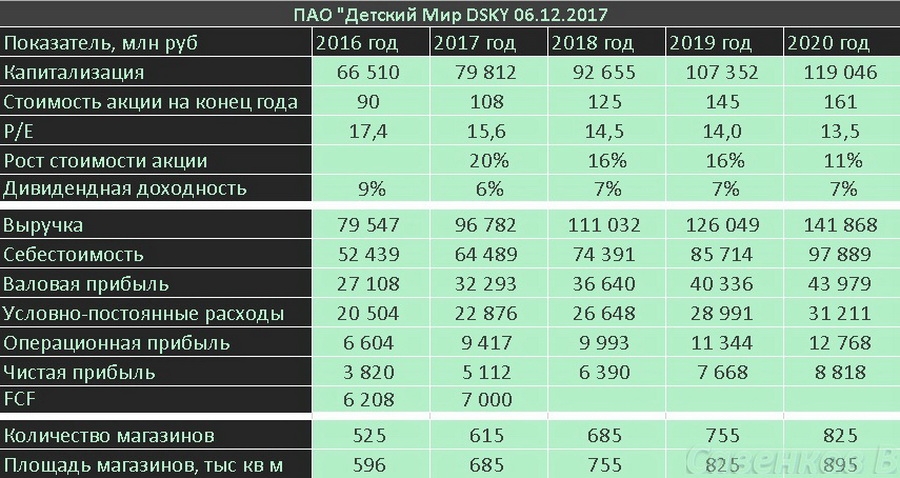

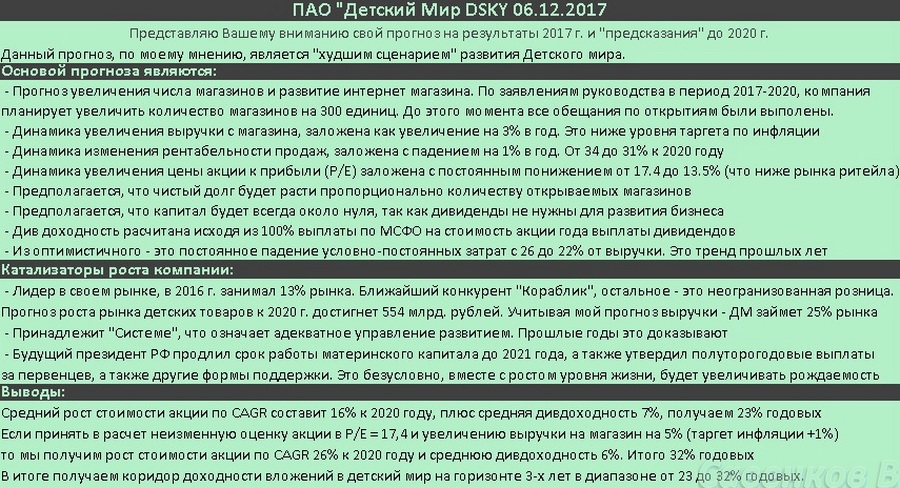

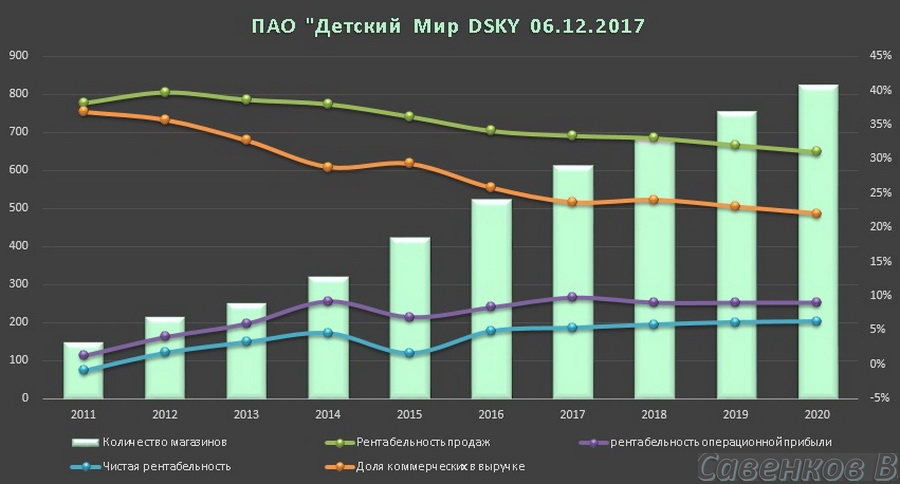

Добрый день, уважаемые форумчане.

Выкладываю свое видение развития детского мира.

Буду рад конструктивной критике и указаниям недочетов.

Опубликованы операционные результаты за 4 квартал и 2017 год.

Мои прогнозы были достаточно точны, потому можно рассчитывать на точность прогноза по прибыли в 5,1 млрд и дополнительных дивидендов не менее 3 рублей на акцию (плюсом к уже выплаченным 2,97 на акцию)

Годовая выручка — 97 млрд (погрешность прогноза 0,2%)

Количество магазинов на 31 декабря — 622 (прогноз 615)

Общая площадь — 688 тыс кв м (прогноз 685)

Более подробно о результатах — corp.detmir.ru/u/section_file/4293/4q_12m_2017_dm_trading_update_rus.pdf

Добрый день!

В рамках научной работы мы с коллегами проводим анонимный некоммерческий опрос среди частных инвесторов по поводу акций Детского Мира.

Опрос займет ~ 3 мин. Вы очень нам поможете.

docs.google.com/forms/d/e/1FAIpQLScpRwyXFwJqSSOklfGdyxQhO2Ki8wRhlAMZ8Pm8F1c9sRujtg/viewform?usp=sf_link

Григорий Денисов, Результаты потом покажите?

Чтобы купить акции, выберите надежного брокера: