Коллеги, не забываем, что грядет серьезная модернизация, которая должна увеличить EBITDA в 3 раза. Посчитайте дивиденды!

Vitusman, ага, Игорь Иванович отсыпет, потом догонит и отсыпит еще раз. Проходили уже с Башнефтью.

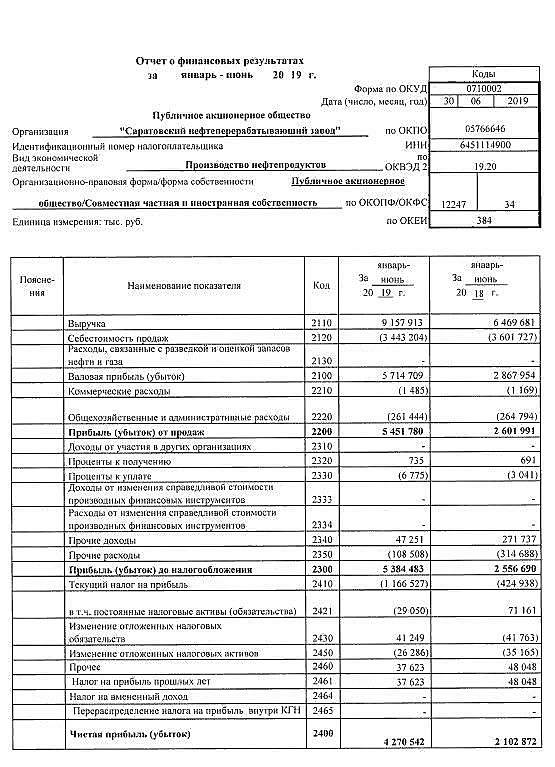

Остап1978, я верю планам, заявленным в годовом отчёте за 2018 год. Более точной информации у меня нет.

Vitusman, а я верю фактам о действиях Сечина в аналогичной ситуации в другом активе. Госконтора найдет как вывести деньги без того, чтобы делится с кем-то еще. Проходили.