Скоро. И, походу, отчёт хреновый будет

Eugene, откуда инфа?

Выход Crispian не ухудшает среднесрочную привлекательность Норникеля — Регион

Бумаги «Норникеля» с утра снижаются после того, как стало известно, что Crispian продаст 1.7% акций ГМК примерно за $560 млн.

О том, что Роман Абрамович намерен продать значительный пакет акций «Норильского никеля» стало известно еще год назад, но тогда сделку заблокировал RUSAL. В июне 2018 года Лондонский суд запретил Crispian Investments Limited продать часть своей доли Владимиру Потанину. Это решение было впоследствии оспорено, однако единственным вариантом для быстрой реализации пакета остался открытый рынок.

Бумаги «Норильского никеля» сейчас достаточно дорогие: находятся на семилетних максимумах, и на треть выше цены, по которой они достались Роману Абрамовичу. С учетом полученных за период владения дивидендов, сделка, даже с дисконтом к биржевой цене, более чем выгодная. Судя по другим новостям, например, о продаже доли в «Первом канале», Роман Абрамович перегруппировывает свои активы, в частности, может готовится к приватизации «ТрансКонтейнера».

Выход крупного миноритарного акционера не ухудшает среднесрочную привлекательность бумаг «Норильского никеля» и, скорее создает хорошие условия для покупки.Вайсберг Валерий

ИК «Регион»

читать дальше на смартлабе

Приветствую! А что по поводу акций США на Мосбирже? Совсем заглохла тема?

Ценник на Норникель сильно завышен.

Он должен стоить в пределах 9 000 — 11 000.

Все остальное игра в более жадного дурака.

А инвесторам, вообще глупо смотреть на дивидендную доходность ниже банковской, не говоря уже о облигационной.

Правильно делает и говорит М.Орловский. Либо продажа, либо в деньги.)

МОСКВА, 4 мар /ПРАЙМ/. АК «Алроса» направит 10,4 миллиарда рублей на строительство нового аэропортового комплекса «Мирный», говорится в сообщении компании.

Общий объем инвестиций в проект оценивается в 21,8 миллиарда рублей. Финансирование будет осуществляется из бюджетных и внебюджетных источников: по 10,4 миллиарда рублей планируется выделить из бюджетов «Алросы»и РФ, еще 1 миллиард рублей из бюджета ФГУП «Госкорпорация по ОрВД РФ». Планируется, что новая современная воздушная гавань появится в Мирном в 2022 году.

За счет средств компании, кроме разработки самого проекта, планируется возвести объекты аэропортовой инфраструктуры (8,1 миллиарда рублей), инженерные сети (1,4 миллиарда рублей) и подъездную автодорогу (0,6 миллиарда рублей). Средства федерального бюджета будут направлены на строительство объектов аэродромной инфраструктуры.

Окончательная стоимость работ будет определена после получения заключения Главгосэкспертизы. Их финансирование, как ожидается, начнется в четвертом квартале текущего года, отмечается в сообщении.

К настоящему времени вопрос софинансирования проекта со стороны государства согласован, о чем компанию проинформировал Минтранс России. Строительные работы запланированы на 2020-2022 годы. Организацией строительства займется специально учрежденное 100% дочернее общество «Алросы» — ООО «Аэропорт „Мирный“, а возведением федеральной части проекта — ФГУП „Администрация гражданских аэропортов (аэродромов)“.

Вот и радость!

Владимир Полинский, еще одна строительная компания.

А я вот не понимаю, почему наши уважаемые аналитики и инвестиционные дома забыли главную причину высокой рентабельности ГМК Норникеля — это очень слабый рубль. Да, цены на палладий выросли. Но вы посмотрите, насколько был слабый рубль в течение 2018 года!!! Нефть в рублях даже сейчас после падения котировок стоит 65,78х65,81 = 4328 руб. за бочку.

Слава нашему «народному» Правительству! Слава!

Олигархам — все! Народу — кукиш с маслом.

Джакомо Леопарди, Вы этой «мадаме» про синтетические бриллианты расскажите.

Леди Гага пришла на «Оскар» в ожерелье с бриллиантом за $40 миллионов

ria.ru/20190225/1551327089.html

DanVi, проблема в том, что таких как Леди Гага — десяток, а дам со средними возможностями — миллионы. У искусственных алмазов будет расти доля. Так что Алке придется втягиваться в эту тему

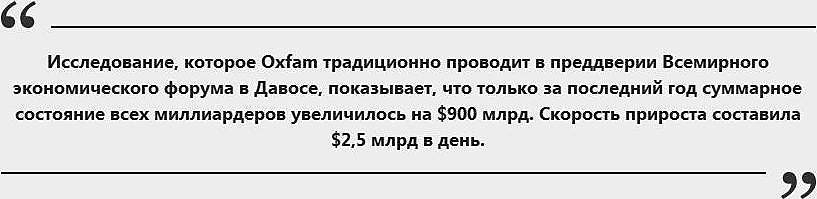

Владимир Полинский, Ну почему десяток. Разрыв в благосостоянии самых богатых и самых бедных в мире людей по итогам 2018 года увеличился до рекордного значения. В настоящее время 26 миллиардеров суммарно владеют таким же состоянием, как 3,8 млрд наименее обеспеченных жителей планеты. Об этом говорится в исследовании международной организации Oxfam. И заметьте Леди Гагы там и в помине нет.

russian.rt.com/business/article/594980-bogatye-bednye-raznitsa

Джакомо Леопарди, Вы этой «мадаме» про синтетические бриллианты расскажите.

Леди Гага пришла на «Оскар» в ожерелье с бриллиантом за $40 миллионов

ria.ru/20190225/1551327089.html

Что с дивами будет, стоит акции по текущей цене брать? Какие прогнозы имеются?

Евгений, скоро стройка ДП6. Со всеми вытекающими.

Целью капитального ремонта с реконструкцией ДП№6 является полная замена доменной печи с ее демонтажом и строительством новой печи. При этом будет увеличен рабочий объем печи, установлено новое и современное оборудование для выплавки и разливки чугуна, что позволит увеличить проектную производительность печи с 6200 до 9400 т чугуна в сутки при производительности в 3 384 000 т в год, повысить качество выпускаемой продукции, снизить затраты на ремонт и незапланированную остановку оборудования.

Срок разработки рабочей документации – декабрь 2017 года.

Срок начала строительства – 2019 год.

И еще minprom.ua/news/249901.html

Вывод такой- по этому году возможно снижение дивов. Как на это отреагируют котировки?

Sergey Soseda, пока рынок оценил даунгрейт от UBS с рекомендацией «продавать», после которого цена акций Алроса упала на 10%

Джакомо Леопарди, какой процент рынка Алроса потеряет? Больше 10% — это маловероятно. Натуральные алмазы в ювелирке интересны тем, что они натуральные. Иначе все можно завалить фианитами

Владимир Полинский, риски есть, одним словом. Они выросли очень существенно по сравнению с тем что было 18 лет назад.

Оценить будущие потери крайне сложно, многое будет зависеть от того как формируется спрос покупателей на готовую продукцию.

Лично я не знаю. Вопрос, какую долю потеряет Алроса в конечном продукте в течение 10 лет? Когда в России Автоваз имел долю более 50% продаж легковых автомобилей, за более чем 15 лет ситуация изменилась кардинально.

А я только начал покупать, и продолжу, ибо это странная бумага — она вроде переоценена, но растет и точка. Я начал за ней наблюдать, когда она стоила 10 тыс (это было совсем недавно), так она с тех пор уже на 40% выросла, а у меня пока всего несколько ее акций

Владимир Полинский, а я уже присматриваюсь, когда пора выходить. Но не завтра — это точно.

Sergey Soseda, пока рынок оценил даунгрейт от UBS с рекомендацией «продавать», после которого цена акций Алроса упала на 10%