В банке «Енисей» выявлено 49 недействительных сделок на 3,8 млрд рублей

КРАСНОЯРСК, 21 октября 2020, 08:46 — REGNUM Красноярский арбитраж продлил процедуру банкротства для банка «Енисей», который остался без лицензии три года назад. Конкурсное производство пролонгировано до 8 апреля 2021 года, передаёт ИА REGNUM.

Подробности: regnum.ru/news/economy/3094959.html

Любое использование материалов допускается только при наличии гиперссылки на ИА REGNUM.

regnum.ru/news/economy/3094959.html

комментарии Avalanche на форуме

-

- Не перестаю удивляться ключевым акционерам ПАО «Селигдар»- они всегда в гуще событий и рядом с ними всадники апокалипсиса, они рядом там где «смерть» и разорение, где бы не появились. Просто реально любопытная компания. Сама компания хорошая ПАО Селигдар, а ключевые акционеры просто случайно оказались рядом с проблемным банком...

Вот история уже про банк Енисей где засветились топ-менеджеры и ключевые акционеры ПАО Селигдар

— АКБ «Енисей», регистрационный номер 474

16.04.2020-

О привлечении контролировавших АКБ «ЕНИСЕЙ» (ПАО) лиц к субсидиарной ответственности

решением Арбитражного суда Красноярского края от 20 апреля 2017 года Банк признан несостоятельным (банкротом), функции конкурсного управляющего возложены на Агентство.

В ходе конкурсного производства установлено, что причиной существенного ухудшения финансового положения и доведения Банка до банкротства стали виновные действия и бездействие контролировавших Банк лиц по выдаче кредитов заемщикам, ссудная задолженность которых признана технической; замещению ликвидной задолженности техническими правами требования; хищению денежных средств из кассы Банка; выбытию ликвидных векселей; формированию фиктивных остатков на счетах юридических и физических лиц, в рамках которых ликвидные активы заменены техническими; непередаче документации Банка временной администрации и Агентству. Кроме того, несмотря на наличие соответствующих оснований, контролировавшими Банк лицами не осуществлялись меры по предупреждению его банкротства.

Указанные обстоятельства в соответствии со ст. 189.23 Федерального закона от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» являются основанием для привлечения контролировавших Банк лиц к субсидиарной ответственности.

p/s

Но это еще не все истории, есть еще история про НПФ, немного позднее.Как то рискованно быть миноритарным акционером ПАО Селигдар...

Хотя, наверное, они здесь были совсем не причем, просто там были и другие ключевые акционеры в банке Енисей… и платить им не придется...

analizbankov.ru/img/oldholdfiles/RB474.pdf

www.asv.org.ru/agency/for_press/pr/669621/?sphrase_id=1734905

Как мы знаем из киноклассики — например, из комедии Гайдая «Операция Ы и другие приключения Шурика» — инсценировки преступлений бывают весьма комичными. На днях в прессе широко освещался погром, устроенный неизвестными лицами в столичном офисе АО «Покровский рудник» (входит в группу «Петропавловск»).

При этом «очевидцы событий» сообщили журналистам, что после происшествия в офисе была обнаружена кем-то забытая сумка «с различной техникой и логотипом компании», владельцем которой является «оппонент» недавно уволенного гендиректора Павла Масловского.

Ну, а сам Масловский принялся рассказывать масс-медиа о попытке «рейдерского захвата», которую предприняли «крепкие парни в спортивных костюмах». Правда, ни словом не говорилось о том, зачем контролирующему акционеру холдинга Petropavlovsk Plc, которого Павел Масловский обвинил в учиненном погроме, громить один из своих собственных офисов? Да ещё и в то время, когда компания наконец-то начала выкарабкиваться из затяжного кризиса, вызванного, кстати, неэффективностью (пока правоохранительные органы не сказали иначе) прежнего руководства.

Буквально за неделю до упомянутого «погрома» деловые СМИ сообщали, что агентство Fitch повысило долгосрочный рейтинг Petropavlovsk «В–» до «В», прогноз стабильный, аналитики «ВТБ Капитал» выступили с рекомендацией покупать акции группы, и её ценные бумаги начали расти быстрее рынка.

Так рынок отреагировал на кардинальную смену менеджмента компании: в июле 2020 года совету директоров Petropavlovsk после нескольких попыток наконец-то удалось сместить с должности её CEO — Павла Масловского. До этого момента акционеры практически ни разу не получали дивидендов, при том, что суммы административных расходов группы вызывали у участников рынка искреннее недоумение.

Но очень скоро стало понятно, что своей «вотчины» бывший сенатор от Амурской области, мультимиллионер Павел Масловский просто так не отдаст. И дело даже не в том, что он потерял источник доходов. Дело в том, что вслед за отставкой вполне может последовать уголовное преследование, поскольку ни бывшая сенаторская неприкосновенность, ни главенствующее положение в группе «Петропавловск» теперь не защищают Павла Масловского от интереса со стороны правоохранительных органов.

А поинтересоваться есть чем.

Как сообщали СМИ, у Павла Алексеевича Масловского есть частный самолет Embraer EMB-135BJLegacy 600 — с характерным регистрационным номером Т7-PAM (сравните с инициалами ПАМ). Стоит такой бизнес-джет около 25 млн долларов. Также у бывшего гендира Petropavlovsk, как писало издание Версия, есть собственный дом в престижном лондонском районе Мэйфэйр, цена которого измеряется сотнями миллионов британских фунтов, а ещё – виллы на итальянской Ривьере, и в самой в Венеции, виноградники во Франции… Словом, много добра.

А что же у Масловского осталось в России? Во-первых, компания «Токур-золото» – по версии журнала «Профиль», одна из главных финансовых пирамид 90-х, «кинувшая» доверчивых россиян на сумму 16,3 млрд рублей, и еще почти столько же задолжавшая «Инкомбанку».

Эту пирамиду, по информации журналистов Регнума, Масловский основал вместе со своим партнером Андреем Вдовиным (находится в розыске, бежал из России).

Интересна также связанная с ним история печально известного Азиатско-Тихоокеанского банка, совладельцами которого были сын Павла Масловского Алексей и закадычный друг его отца британец Питер Хамбро. Этот русско-британский дуэт (на самом деле, трио, Масловского-старшего нельзя сбрасывать со счетов) в конце концов принёс Центробанку РФ «дыру» в размере 9 млрд рублей. Санацию АТБ фактически оплатили российские налогоплательщики, а Павел Масловский в это время уже оформлял документы на дом в Лондоне.Ну, и в-третьих, очень заслуживает внимания правоохранительных органов сама группа Petropavlovsk, которую на протяжении многих лет возглавляло всё то же семейство. Там, в частности, еще один сын Масловского Юрий Макаров сейчас занимает должность гендиректора компании IRC – одной из «дочек» PetropavlovskPlc.

В то время как компания показывала акционерам ежегодную прибыль в размере 13-15 млн долларов, Макаров за 3 года умудрился начислить себе зарплату на 30 млн долларов!

А председателем совета директоров IRC является уже знакомый нам Питер Хамбро, и IRC продает железную руду в Китай трейдерской компании – по специальной, скажем так, цене.

И вот теперь, когда Павел Масловский через информагентство «Амур-инфо» (не нужно забывать, что в сенаторское кресло бизнесмен попал именно из Амурской области, и влияние его здесь огромно) кричит на весь мир об учинённом его противниками «погроме» и «уничтожении информационной инфраструктуры компании», невольно вспоминается фраза из комедии «Операция Ы»: «Всё уже украдено до нас»!

На самом деле, как выясняется из видео, погрома никакого не было. А была всего лишь очередная попытка нового и.о. гендиректора PetropavlovskPlc попасть на своё законное рабочее место.

«Мещеряков пытался приступить к исполнению своих обязанностей, его не пускали в офис, чуть не избили на входе», – приводит слова одного из сотрудников компании журнал Forbes, чья трактовка событий почему-то заметно отличается от «Амур-инфо».

На страже интересов Масловского встал и профсоюз работников «Петропавловска» – судя по всему, им же оперативно и созданный. Недавно этот профсоюз распространил по региональным СМИ открытое письмо, стилистика которого говорит сама за себя:«Мы – рабочие, инженеры, технологи, водители, проектировщики, взрывники, геологи, химики, – говорится в этом письме, и далее, – Многие из нас владеют английским языком (выделено нами – ред.), и мы можем разобраться в происходящем с компанией…»

Если же прочесть письмо до конца, то станет понятно, что глубокое знание английского языка рабочими предприятия привело членов этого профсоюза к единственному выводу: что Масловский – это «хорошо», а все остальные – «плохо».

Из письма можно также заключить, что акционеры Petropavlovsk Plc, акции которой торгуются на Лондонской бирже, английским языком не владеют вовсе. Иначе они не стали бы менять столь «эффективного» гендиректора, который за всё время управления золотодобывающей компанией не перечислял им дивиденды.

Но проблема не только у акционеров компании Petropavlovsk. Природные ресурсы – это действительно национальное достояние. Когда прибыли от продажи золота выводятся через различные схемы за рубеж, то это вызывает куда более серьезные вопросы.

Виктор Дербенев

newizv.ru/article/general/06-09-2020/operatsiya-y-ot-pavla-maslovskogo

В данной статье есть ответ почему нет дивидендов до настоящего времени, хотя остается только дагадываться откуда взялись денежные средства — «частный самолет Embraer EMB-135BJLegacy 600 — с характерным регистрационным номером Т7-PAM (сравните с инициалами ПАМ). Стоит такой бизнес-джет около 25 млн долларов. Также у бывшего гендира Petropavlovsk, как писало издание Версия, есть собственный дом в престижном лондонском районе Мэйфэйр, цена которого измеряется сотнями миллионов британских фунтов, а ещё – виллы на итальянской Ривьере, и в самой в Венеции, виноградники во Франции…»

Зато компания Петропавловск может похвастаться количеством выпущенных акций под 5 миллионов штук, ну их видимо скоро станет еще больше, чтобы по одной акции на каждого жителя планеты, ну а че такого то, это вам не Европа какая то, там бы быстро арестовали имущество подобных персонажей.

И таки да, закончу на позитивной ноте, недавно смотрел фильм «Золото», который мне понравился, однако в фильме искажена реальная история, положенная в его основу, поскольку реальная история закончилась для её главных героев совсем печально, хотя и справедливо.

Olegan73, честно говоря, когда начинаешь изучать некоторые компании достаточно глубоко и видишь много серых схем, которые просто на ладони, но их никто не замечает, держать бумаги таких компаний желание пропадает, хотя эти компании растут и прибыль даже есть у них и дивиденды платят. Но видно так повелось что честного бизнеса (крупного) не бывает. А многие из старшего поколения ждали в 90-е с началом приватизации: что рано или поздно их всех «приватизаторов» пересажают. Но увы… ПАО «Аптечная сеть 36,6» — Стоимость чистых активов — отрицательная

ПАО «Аптечная сеть 36,6» — Стоимость чистых активов — отрицательная

Отрицательные чистые активы – повод задуматься!

Согласно п. 4 ст. 99 ГК РФ и п. 3 ст. 20 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ) в случае, если по окончании второго или каждого последующего финансового года стоимость чистых активов общества с ограниченной ответственностью окажется меньше уставного капитала, общество обязано объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

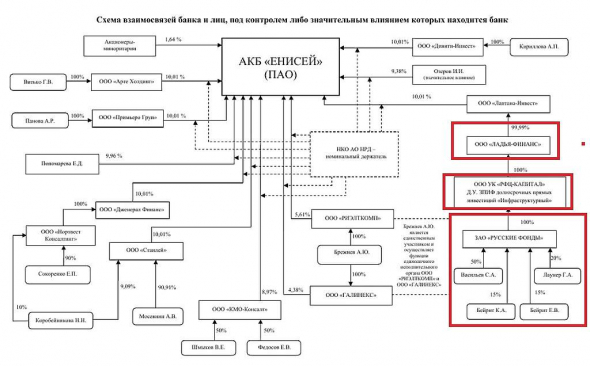

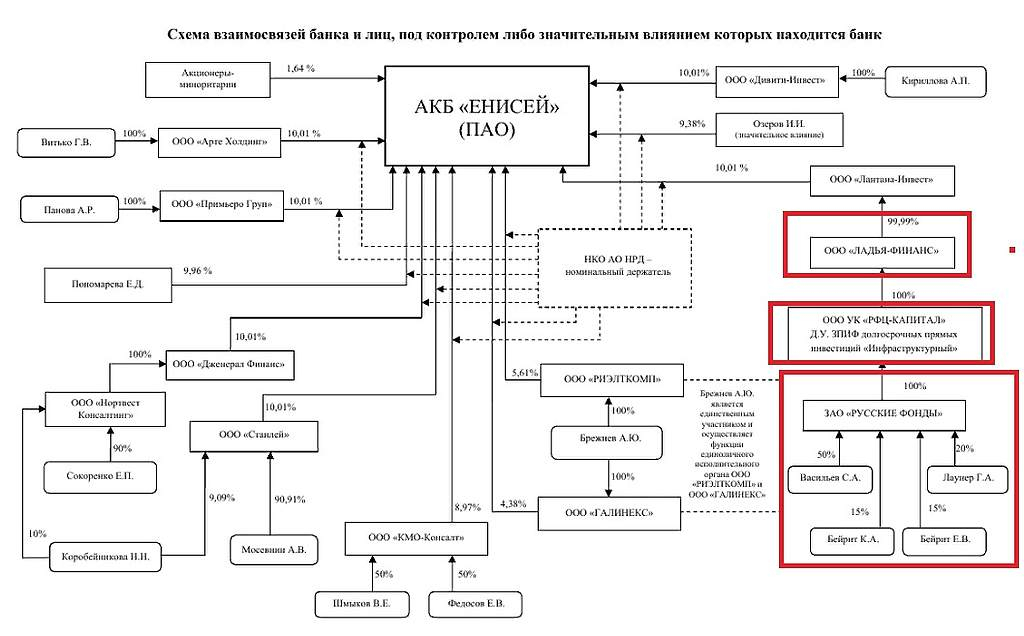

www.nalog.ru/rn47/ifns/imns47_27/4108484/- Хорошая статья про Ладью Финанс/Селигдар

smart-lab.ru/bonds/Ладья%20Финанс

И в догонку еще статья:

Игорь Меньшинин везет в «Ладье-Финанс» деньги вкладчиков Межтопэнергобанка?

Больше информации на портале RNBEE: rnbee.ru/post-group/igor-menshinin-vezet-v-lade-finans-dengi-vkladchikov-mezhtopjenergobanka/

rnbee.ru/post-group/igor-menshinin-vezet-v-lade-finans-dengi-vkladchikov-mezhtopjenergobanka/ - Нирунган — РЕЗОЛЮТИВНАЯ ЧАСТЬ ОПРЕДЕЛЕНИЯ об утверждении мирового соглашения и прекращении производства по делу о банкротстве

/06 августа 2020 года Дело № А58-6957/2013/

06 августа 2020 производство по делу №А58-6957/2013 о банкротстве общества с ограниченной ответственностью «Нирунган» прекращено заключением мирового соглашения: кредиторы общества составили Бизнес-план по восстановлению хозяйственной деятельности для ООО «Нирунган» (Должник)

Готовность принять участие в финансировании Бизнес-плана в сумме не менее 800 000 000 (восемьсот миллионов) рублей подтвердили подписанием настоящего Мирового соглашения конкурсные кредиторы в лице:

— ПАО «Селигдар»

— АО «Ладья-Финанс»

— АО «Русские Фонды»;

— Третье лицо: ООО «Юрский» ИНН — 7730257548(учредители ООО «Юрский»: НИКОЛАЕВ АЛЕКСАНДР СЕМЕНОВИЧ и ООО «МАКСИМУС»)

ООО «Юрский» гарантирует привлечение финансирования в размере, не менее

800 000 000 (восемьсот миллионов) за счет собственных или привлеченных средств, самостоятельно или с участием иных лиц, в том числе Конкурсных кредиторов: ПАО «Селигдар», АО «Ладья-Финанс», АО «Русские Фонды»

Конкурсный кредитор АО «Ладья-Финанс» и третье лицо ООО «Юрский»,

руководствуясь ст.ст. 150 – 167 ФЗ «О несостоятельности (банкротстве)» с даты подписания настоящего соглашения и до даты судебного заседания по утверждению настоящего Мирового соглашения Арбитражным судом обязуются предоставить Должнику целевой заем для погашения его задолженности

Принято решение о принятии третьего лица ООО «Юрский» в ООО «Нирунган»;

при этом размер доли ООО «Юрский» не может быть менее 90% уставного капитала Должника.

__________

из истории с НИРУНГАН можно сделать вывод:

у руководства Селигдара очень хорошие отношения с представителями власти в республике Якутия, теперь основной акционер ООО НИРУНГАН — это ООО «Юрский» ИНН — 7730257548, в учредителях которого НИКОЛАЕВ АЛЕКСАНДР СЕМЕНОВИЧ, который является учредителем ООО «ДОХСУН» (ИНН 1420004592)

ООО «ДОХСУН» (ИНН 1420004592) — имеет лицензии на добычу рассыпного золота в Якутии. Было поставщиком (поставляло золотые самородки) для ГУП «КОМДРАГМЕТАЛЛ РС(Я)» ( которое в настоящий момент акционировано)

h911250785.nichost.ru/новость-2/

лицензии ООО «ДОХСУН»

synapsenet.ru/searchorganization/organization/1041400937555-ooo-dohsun/licenzii

Я купил 2 лота, для ЭКЗОТИКИ !

Chef, если глубже изучить компанию, отчетность за 2017, 2018-2019 года, наличие судебных дел по компании за прошлые года и все текущие судебные дела и тд можно конечно присмотреться и к большим объемам покупки, возможно хорошая будет отчетность за 2020. Хотя отчетность можно и «нарисовать» Там аудиторы у них сменились. Нашел мнение: «что капитализация Петропавловска сейчас почти равна его годовой выручке, а capex снижается, как и долги». Но лично я пока в стороне от компании Петропавловск, на поверхности в СМИ — негатив по Петропавловску, а глубже (отчетность, судебные дела итд) я не изучал что бы покупать на нормальный объем…

Илья, Отчетность можно И рисуют не только в маленьких компаниях и с такими извесными аудиторами, которые уже отказались! Выдет отчет посмотрим обдумаем! Сегодня суды думаю закончены, а вот если найдут фин., махинации и откровенное воровство прежних управляющих, то на будущую стоимость компании в неготивном смысле это уже не повлеяет, а будет плюсом новому руководству группе «Петропавловск»!

Chef, ну за махинации есть уголовная ответственность, а отвечать возможно будут и текущие крупные акционеры компании Петропавловск, в тч и имуществом компании. Вроде был арест какой то на активы Южуралзолота по исполнительному производству в связи с долгами Струкова. Но это я так в скользь смотрел, не в давался в суть вопроса. Пока клубок судебных дел не распутан тут риск велик.- Тендеры Селигдара ноябрь 2020:

*Оборудование корпуса крупного дробления ЗИФ «Хвойное» /АО «Золото Селигдара»

*Оборудование для конвейерной галереи главного корпуса ЗИФ «Хвойное» /АО «Золото Селигдара»

ЗИФ на месторождении «Хвойное» построят по проекту, аналогичному фабрике, запущенной в 2017 году на месторождении «Рябиновое». Проектирование новой ЗИФ завершится в декабре 2019 года.

Запуск первого этапа комплекса с мощностью в 1,5 млн тонн руды в год запланирован на начало 2022 года. Финансирование строительства будет осуществляться из собственных средств компании и заемных ресурсов.

seligdar.ru/post/15205/

«Золото» за упорство:

«Небольшой, но любопытный проект в 2017 году запустил холдинг „Селигдар“ — кучное биовыщелачивание, полный цикл процесса занимает 2-3 года. Эта технология менее капиталоемкая, capex всего проекта ожидается в пределах 1 млрд рублей, включая горную технику. Правда, руды Самолазовского месторождения „Селигдара“ (Якутия) считаются упорными не по золоту в сульфидах, как у большинства отечественных золотодобытчиков, а потому что содержащееся в них золото — субмикронное. Всего „Селигдар“ планирует извлекать из упорных руд Самолазовского порядка 32 тыс. унций золота в год.»

www.interfax.ru/business/643474

- Циклические компании растут по разному: Не ждите просто сотки роста

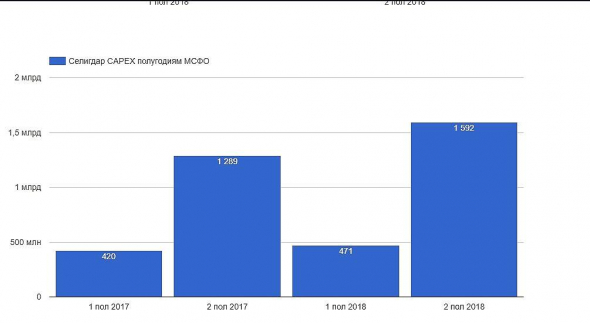

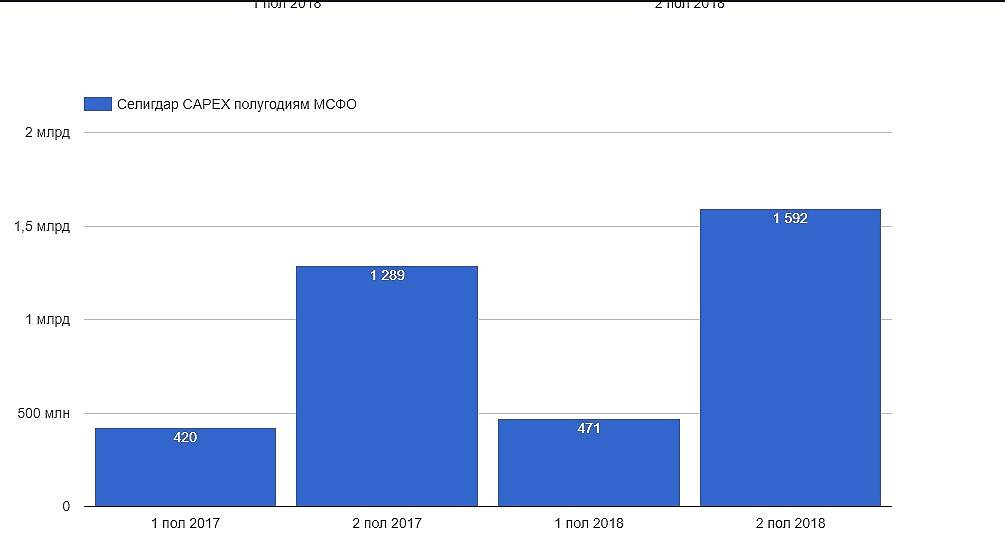

Селигдар сейчас на дне цикла и роста в 2020 сильного ждать не будем больше. Выручка растет — прибыль Селигдара падает.

Рост был во многом спекулятивным в 2020 и многие сбросят Селигдар в конце 2020

Затраты и долги у Селигдара велики, дивидендов больших компания тоже платить не будет. Но лично мне этот борт «Селигдар» по душе)

CAPEX Селигдара растет — и значит ребята что б здесь быть богатым, нам нужно еще пару лет подождать

bigcapital.org/shares/selg/finance/

Я купил 2 лота, для ЭКЗОТИКИ !

Chef, если глубже изучить компанию, отчетность за 2017, 2018-2019 года, наличие судебных дел по компании за прошлые года и все текущие судебные дела и тд можно конечно присмотреться и к большим объемам покупки, возможно хорошая будет отчетность за 2020. Хотя отчетность можно и «нарисовать» Там аудиторы у них сменились. Нашел мнение: «что капитализация Петропавловска сейчас почти равна его годовой выручке, а capex снижается, как и долги». Но лично я пока в стороне от компании Петропавловск, на поверхности в СМИ — негатив по Петропавловску, а глубже (отчетность, судебные дела итд) я не изучал что бы покупать на нормальный объем…- понятнее не стало от переформулировок в уставе, кто что думает?

отчетный год — 2020

по новому Уставу

за 9 месяцев отчетного года выплатили на АО — 2,55, на АП -2,25

по итогам 2020 размер на АП не должен превысить 2,55 рублей

С учетом комментариев Селигдара от 26.10.2020 о возможном равенстве дивидендов по итогам отчетного года 2020:

Значит — выплаты по АО не будет в 2021 за 2020 и доплатят только 0,3 копеек на АП?

Получается так?

- — Информация о предстоящих Общих собраниях акционеров

Внеочередное Общее собрание акционеров 17.11.2020г.:

seligdar.ru/shareholders-meeting/

В соответствии с Уведомлением Банка России от 19.10.2020 №28-1-1/5257, на основании п.15.8 Положения Банка России от 19.12.2019 №706-П «О Стандартах эмиссии ценных бумаг» уточнить (дополнить) формулировку решения, принятого Общим собранием акционеров ПАО «Селигдар»

24.09.2020 (Протокол от 25.09.2020 № 2-2020-ОСА) и изложить решение Общего собрания акционеров ПАО «Селигдар» от 24.09.2020 в следующей редакции: «Утвердить Устав ПАО «Селигдар» в новой редакции (редакция №8), включающий изменения и дополнения в части изменения объема прав по привилегированным акциям:

": «Утвердить Устав ПАО «Селигдар» в новой редакции

(редакция №8), включающий изменения и дополнения в части изменения объема прав по привилегированным акциям:

«Акционеры — владельцы привилегированных акций Общества имеют право на получение ежегодного дивиденда, за исключением случаев, предусмотренных настоящим Уставом. Общая сумма, выплачиваемая по итогам отчетного года в качестве дивиденда по каждой привилегированной акции, устанавливается в размере не ниже 2,25 рубля (два рубля двадцать пять копеек). При этом в случае, если за отчетный год размер годового дивиденда на одну обыкновенную акцию превышает 2,25 рубля, то максимальный размер годового дивиденда по привилегированной акции должен быть не более годового дивиденда на одну обыкновенную акцию.».

- Довольно жесткие условия у Селигдара по кредитному договору в золоте с ВТБ, нашел информацию по условиям за 2016, думаю, что в 2020 банк добрее не стал, не знаю где можно найти условия соглашения с ВТБ от 2019

условия с ВТБ за 2016

* % ставка по займу в золоте может меняться в зависимости от изменения:

а)учетной ставки Федеральной резервной системы США (intended federal funds rate), публикуемой на официальном сайте Федеральной резервной системы США в сети Интернет и/или на странице FEDFUNDU терминала Рейтер

и/или

б) Лондонской межбанковской ставки предложения денежных средств на сроке 3 (Три) месяца (LIBOR3M) по данным, размещаемым на странице LIBOR01

*в случае внесения изменений в учредительные документы Заемщика предоставить Кредитору нотариально удостоверенные копии соответствующих документов, в течение 30 (Тридцати) календарных дней с даты государственной регистрации изменений;

*По истечении 16 (Шестнадцати) месяцев с даты вступления в силу Кредитного соглашения Заемщик обязан в даты уплаты процентов, предусмотренные Кредитным соглашением, осуществлять Дополнительное погашение (Cash Sweep)

Кредита/Кредитов (части Кредита).

В случае, если показатель Debt/EBITDA (согласно консолидированной финансовой отчетности по МСФО Публичного акционерного общества «Селигдар») составит ниже 3,0х, Дополнительное погашение (Cash Sweep) не

осуществляется.

*Заемщик обязан направлять на погашение Кредита/Кредитов (части Кредита) не менее 50 (Пятидесяти) процентов от денежных средств, привлеченных в результате дополнительной эмиссии акций (повторного публичного размещения)

ПАО «Селигдар», в срок не позднее 5 (Пяти) Рабочих дней с даты их поступления на счет Заемщика в Банке, предварительно письменно уведомив об этом Банк.

Контроль за поступлением денежных средств на р/с заемщика и увеличение % ставки по договору при снижении оборотов:

*предоставление документов, подтверждающих выполнение условия о необходимом размере кредитовых оборотов (включительно);

если кредитовые обороты за 6 (Шесть), 9 (Девять), 12 (Двенадцать) календарных месяцев по расчетным счетам и расчетным счетам в иностранной валюте компаний Группы Селигдар в Банке, определяемые начиная с 01 января 2016 года и до даты окончательного погашения задолженности по Кредитному соглашению, составят менее 95 (Девяноста пяти) процентов от выручки согласно финансовой отчетности по МСФО Публичного акционерного общества «Селигдар» за 6 (Шесть), 9 (Девять), 12 (Двенадцать) календарных месяцев, соответственно — процентная ставка по договору увеличивается на 1,0 (Одну целую ноль десятых) процентов годовых;

Требования к соотношению долг/прибыль:

* процентная ставка увеличивается на 1,0 (Одну целую ноль десятых) процентов годовых в случае нарушения Группой Селигдар Базового

уровня финансовых ковенантов, указанных в подпункте 19) пункта 9.1. Кредитного соглашения, а именно:

Net Debt/EBITDA:

2015 г. – не более 4,50х;

2016 г. — не более 4,25х;

2017 г. — не более 4,00х;

2018 г. и далее — не более 3,0х;

EBITDA/Сумма процентных платежей не менее 2,0х;

*Заемщик обязан предоставлять Кредитору письма за подписью уполномоченного лица Заемщика об отсутствии/наличии недоимки и задолженности по пеням, штрафам перед федеральным бюджетом, бюджетами субъектов Российской

Федерации, местными бюджетами и государственными внебюджетными фондами по состоянию на 01 апреля, 01 июля и 01 октября текущего года и 01 января следующего года (с указанием размера и вида задолженности в случае ее

наличия). Указанные письма предоставляются Кредитору не позднее срока предоставления Кредитору квартальной и годовой бухгалтерской отчетности в соответствии с пунктами 9.3., 9.4. Кредитного соглашения. При предоставлении годовой бухгалтерской отчетности дополнительно предоставляется вышеуказанная информация по состоянию на 01 число месяца, в котором в Банк предоставлена годовая бухгалтерская отчетность

seligdar.ru/docs/Rep_VOCA_220816.pdf

- мне вот другое интересно: когда будет МСФО за 9 мес. 2020. Платежей по займу в золоте (по основному долгу) за первое полугодие 2020 (за год 2 тонны должны погасить) не увидел по телу кредита. А там есть строгие условия показателей долг/прибыль. И банк ВТБ может и не одобрить выплату дивидендов за 9 мес 2020 если его что то не устроит.

Ранее у Селигдара была практика рефинансирования кредитов с ВТБ

www.finmarket.ru/news/4709861 Селигдар*** [МБ ФР: Т+ Акции и ДР] -4,25 %

Селигдар-п^^^ [МБ ФР: Т+ Акции и ДР] -5,12 %

***И в кино,

^^^И в поезде

Не хватает

Совести.

P.S.

Пьян,

Торчу,

Лечу,

Качу

Я в биржевой катран.

P.P.S.

Пьян,

Торчу,

Лечу,

Кручу

Рулетки барабан.

P.P.P.S.

Пьян,

Торчу,

Лечу,

Плачу

За казино обман.

P.P.P.P.S.

Пьян,

Торчу,

Лечу,

Ворчу

На офферов титан.

P.P.P.P.P.S.

Пьян,

Торчу,

Лечу,

Молчу

Я в битве за стакан.

P.P.P.P.P.P.S.

Пьян,

Торчу,

Лечу,

Верчу

Я верою в «вулкан».

P.P.P.P.P.P.P.S.

Пьян,

Торчу,

Лечу,

Ловчу

(Учился у цыган).

P.P.P.P.P.P.P.P.S.

Пьян,

Торчу,

Лечу,

Хочу

Я в пре'фовый капкан.

P.P.P.P.P.P.P.P.P.S.

Пьян,

Торчу,

Лечу,

Кричу

Я в золотой туман.

P.P.P.P.P.P.P.P.P.P.S.

Пьян,

Торчу,

Лечу,

Шучу

Покруче англичан.

Pinkin, «Не любит биржа убеждать, тех кто хочет только побеждать»(Pinkin) Может быть не точная ваша цитата, но примерно так. Грустить не стоит и печалиться. Здесь просто пару лет нам нужно будет ждать ответ, на все вопросы… А так Селигдар действительно любит играть на бирже в кошки мышки, там ниже по ветке я нашел много интересных вещей про Селигдар (выкупили 20%+ префки по номиналу в 2019 году, нужно же ее куда то пристроить и тд), но таких вещей много в нашем государстве и в других компаниях тоже. Но если будет у Селигдара 8 тонн- тогда и будет уже цена гораздо выше.

150 красивая цифра...

Когда покупать то его уже можно? Или ждем 120?

Илья, никто не знает, все в разные стороны побежали

Bablos, зима, газ «нужон», отопительный сезон. Значит пора покупать… А весной продавать. Вот такая простая логика)))

На историческом графике уже сейчас хорошая средняя цена. Правда особенно не вникал как сейчас финансовые дела у нашего славного достояния, но думаю, что не пропадет. Бежать не стоит, пора потихоньку присматриваться к покупкам от 140 рублей начинать.- 28 ОКТ, 12:26

«Ъ»: золотодобывающие компании с 2021 года могут лишить льгот по НДПИ

По данным газеты, кабмин одобрил предложение о подготовке законопроекта, который ограничит получение золотодобывающими компаниями статуса регионального инвестиционного проекта, который дает льготы по налогу на добычу полезных ископаемых

tass.ru/ekonomika/9835173

Чтобы купить акции, выберите надежного брокера: