HardworkingMan, помоему надо держать до конца дня…

Максим ТХАБ, по аналогии с дивами должно же быть. Когда нулевой НКД уже копится ведь купон со следующего периода.

HardworkingMan, помоему надо держать до конца дня…

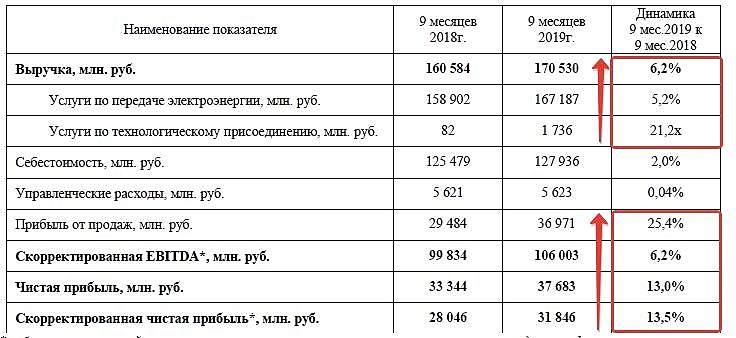

Изучаю отчеты эмитентов облигаций из моего портфеля, добрался до Светофора, на мой взгляд отчетность за 9 мес позитивная, выручка выросла, чистой прибыли за 9 месяцев 47 мил заработали, вроде всё отлично.

Вячеслав, это если верить отчету)

Тимофей Мартынов, А что есть причины сомневаться? Я конечно понимаю, что хороший бухгалтер и эээ… доверчивый и невнимательный аудитор творят чудеса (достаточно посмотреть на отчёты компаний Маска)… Вроде магазины работают, объем долга небольшой?

У компании из года в год падают чистые активы, и, соответственно, растёт чистый долг. Почти всю ЧП тратит компания на дивы. График движения цены акции — боковик. Однако есть возможность «выноса» цены на перехай.

khornickjaadle, с Мегафотном таже история… из компании выкачивают деньги даже если для этого надо брать кредиты!!!

Откровенно слабый рост выручки разочаровал, хотя понятно что ограничение по России опек+ не даёт развернуться. Радует рост добыст и fcf, отличная рентабельность. Ожидаемые дивиденды 2019Г поднимут акции в диапазон 560-600 к весне 2020.

Буду держать, хотя ранее были мысли фиксануться и переложиться (увеличить долю) в Лукойл после новой дивполитики.

Маска, 550-600 к весне ?? (это 30% за полгода) с чего ?? Это же не IT Компания где бизнес масштабируется, даже не покупкой серверов, а просто арендой виртуальных серверов в облаке… прибыль и продажи почти не растут, а дивы увеличивают… Доколе ?? Это не может продолжатся по экспоненте

Максим ТХАБ, доколе дивы растут. Див доходность за 18Г была 7.1%. С того времени цб снизил ставку то-ли на 50БП, то-ли на 75БП. Нас ждёт переоценка по див.доходности акций.

7.1% — 75БП…

42₽ дивиденд 2019Г / 0.065-0.067… дальше самостоятельно

Маска, Это же не облигация чтобы каждый год 42 рубля платить, завтра спад будет, нефть поёдёт вниз, и они будут платить по 10 рублей или вообще направят 100% на погашение задолженности, надо учитывать что ГПН принадлежит ГазПрому — понадобятся ему деньги — ГПН купит у ГазПрома веселей на 400 млрд руб. вот и нет денег на дивиденды. Хотя компания конечно хорошая.

Изучаю отчеты эмитентов облигаций из моего портфеля, добрался до Светофора, на мой взгляд отчетность за 9 мес позитивная, выручка выросла, чистой прибыли за 9 месяцев 47 мил заработали, вроде всё отлично.

Вячеслав, это если верить отчету)

Тимофей Мартынов, А что есть причины сомневаться? Я конечно понимаю, что хороший бухгалтер и эээ… доверчивый и невнимательный аудитор творят чудеса (достаточно посмотреть на отчёты компаний Маска)… Вроде магазины работают, объем долга небольшой?

Откровенно слабый рост выручки разочаровал, хотя понятно что ограничение по России опек+ не даёт развернуться. Радует рост добыст и fcf, отличная рентабельность. Ожидаемые дивиденды 2019Г поднимут акции в диапазон 560-600 к весне 2020.

Буду держать, хотя ранее были мысли фиксануться и переложиться (увеличить долю) в Лукойл после новой дивполитики.

Маска, 550-600 к весне ?? (это 30% за полгода) с чего ?? Это же не IT Компания где бизнес масштабируется, даже не покупкой серверов, а просто арендой виртуальных серверов в облаке… прибыль и продажи почти не растут, а дивы увеличивают… Доколе ?? Это не может продолжатся по экспоненте

PGNiG не намерена продлевать контракт с Газпромом на покупку газа после 2022г (Релиз)

15.11.2019

Declaration of will to terminate Yamal Contract effective December 31, 2022.

Декларация о расторжении Ямальского договора вступила в силу 31 декабря 2022 г.

Polskie Górnictwo Naftowe i Gazownictwo SA сообщает, что 15 ноября 2019 года, получив необходимые корпоративные разрешения, она уведомила ПАО «Газпром» и ООО «Газпром экспорт» о своем намерении расторгнуть договор купли-продажи природного газа в Республику Польша, заключенный 25 сентября 1996 г. (Ямальский договор), вступает в силу с 31 декабря 2022 г.В соответствии с положениями Ямальского контракта, за три года до его первоначальной даты расторжения, то есть до 31 декабря 2019 года, стороны должны представить декларацию, намерены ли они продолжать свои договорные отношения после 2022 года.

«В соответствии с стремлением Республики Польша обеспечить безопасность поставок энергоносителей и стремлением реализовать текущую стратегию PGNiG Group’s, за последние четыре года мы предприняли ряд важных шагов по диверсификации источников поставок природного газа в Польшу. Мы заключили долгосрочные контракты на поставку СПГ и приобретаем месторождения природного газа на норвежском континентальном шельфе, что в сочетании с действиями оператора транспортной системы по расширению системы газопроводов позволяет нам расторгнуть Ямальский контракт, в первоначально установленную дату», — сказал Петр Возняк, президент правления PGNiG.

en.pgnig.pl/news/-/news-list/id/declaration-of-will-to-terminate-yamal-contract-effective-december-31-2022/newsGroupId/1910852

Авто-репост. Читать в блоге >>>

Марэк, прогнозируют профицит СПГ на следующие год-три, так и другие могут отказаться, лишь бы не Германия

Andrey Vlasov, немцы, наверное, идиоты, прогнозировать не умеют, тянут трубу и хайпят за поток, чтоб потом отказаться в пользу СПГ.

Shmikl, будут брать, но цену пересмотрят по споту СПГ

Andrey Vlasov, они могут пересмотреть цену на СПОТ или не пересмотреть цену на СПОТ, на цену акций Газпрома/размер дивидендов это никак не влияет Газпром это не деньги, а большие деньги — следовательно ВЛАСТЬ — а ВЛАСТЬ на деньги меняют только дураки. Платить деньги крестьянам которые по собственной глупости купили акции Газпрома (или СургутНефтеГаза) вместо того чтобы потратить деньги на чтото другое глупо. А с учётом того, что по всему ЕС США заставили понастроить за свой счёт СПГ терминалов для газа НОВАТЭК (зачем? чтобы освободить лимиты дешёвого газа для КНР? другая причина? удавить Есовский ХимПром дорогим сырьём? — то что США не способны поставлять такие объёмы газа было понятно изначально) — предсказать перспективы Газпрома — дело бесперспективное. Возможно имеет смыл купить и забыть на 1-2-5% портфеля на 10 лет… но дёргатся из за каждой бумажки, да ещё с не договоро-способными бандерлогами или изменения цены спотового контракта в октябре 2019 по моему бессмысленно.

Внезапное появление дивидендов у Красных Фишек — по моему вызвано необходимостью связать денежную массу на фондовом рынке. (аналогично в США компании Маска и прочие мусорные стартапы типа WeWork, Lift которые в принципе не способны давать прибыль связывают гигантскую денежную массу — поэтому любые попытки играть против Маска самоубийственны — Уол-Стрит/ФРС — всё зальёт деньгами).

Возвращаясь к ценам на акции Газпром — судя по полочкам на графике в определённых кругах есть мнение что газпром должен стоить 150 руб а теперь должен стоить 230 руб (ровно в 1,5! раза дороже) т.е. лёгким движением руки заплатив дополнительно ~ 200 млрд. руб(из которых 50% ушло обратно правительству) — ЦБ связал ~ 2 триллиона рублей спекулятивного капитала на фондовом рынке. Это версия. Хотелось бы аргументированных возражений.

PS кстати посмотрите на спад в августе 2008 — при экономическом спаде (в ЕС) цены на акации Газпрома обвалились с ~ 300 до 160 руб. Если будет управляемый кризис в 2020-… который все обещают (как в 2008 году) то перед падением акций их попытаются задрать чтобы сбросить свои и заработать на фючерсах

Показатели бизнеса растут. А акция нет.

Это ли не здорово? )

Евдокимов Сергей, Акционерам Эппл — это расскажите. А Чубайсовское ворьё даже не Эппл — они всю прибыль между собой попилят, намто что с этого?

Привет яндексондексненавистникам!

Здравствуйте!

С прискорбием сообщаю всем прогнозистам «Яндекса по 700» о закрытии лонга по Яндексу со средним профитом 15,7%. В рамках портфеля сумма скромная, по показательная. По мимо фундаментала и амбиций есть здравый смысл: относительно здоровый актив, пролитый на 20%, практически монополист в ряде областей, не может валятся долго на лоях...

Наше Вам с кисточкой!

Авто-репост. Читать в блоге >>>

Mezantrop, что неужели непонятно что эти яндексненавистники работали по заказу в месте с The Bell и Ведомостями, и кучей ТГ-аналов и независимых блоггеров? в PR агентствах их оптом продают «5 публикаций в 10-20-30 ТГ каналах — 200-1,5 млн. руб.»

Откровенно слабый рост выручки разочаровал, хотя понятно что ограничение по России опек+ не даёт развернуться. Радует рост добыст и fcf, отличная рентабельность. Ожидаемые дивиденды 2019Г поднимут акции в диапазон 560-600 к весне 2020.

Буду держать, хотя ранее были мысли фиксануться и переложиться (увеличить долю) в Лукойл после новой дивполитики.

Маска, 550-600 к весне ?? (это 30% за полгода) с чего ?? Это же не IT Компания где бизнес масштабируется, даже не покупкой серверов, а просто арендой виртуальных серверов в облаке… прибыль и продажи почти не растут, а дивы увеличивают… Доколе ?? Это не может продолжатся по экспоненте

Как вам надежность данной компании?

newplayer, вот здесь Илья Винокуров, он же Harry Lime, он же @OrsonWelles — называет их надёжными и собирается участвовать в первичке boomin.ru/articles/harry-lime-brodit-vtroem-vchetverom-po-ruinam-rynka-vdo-mne-sovsem-ne-khochetsya/

Что за фигня? Яндекс изобрел Искусственный интеллект?

Суриков Дмитрий, Искусственный интеллект который изобрёл Яндекс решил выкупить Яндекс и т.о. стать не рабом, а господином.

9% роста за 10 минут

Суриков Дмитрий, Это не рост это всплеск,… учитесь любителей теханализа, скользящего среднего, и прочих любителей прикладывать линейку к экрану на деньги обувать :)

Сейчас мы наблюдаем финал трагедии, того как, как правильные поцаны которые на фондовом рынке деньги ЗАРАБАТЫВАЮТ, забирают лишнее бабло у тех кто на фондовом рынке ИГРАЕТ. Потомушто бабло неигрушки и лохам не нужно, а пацанам нужно… для работы. о Как!!!

Парни вы чё творите!!! Нахрена ГрязьПром сливаете ??? Завтра Набиуллина сдаст меня Putin, а потом агенты KGB отправят меня в Гуантонамо (ничего личного просто АОЗТ «СИЗО Гуантонамо» честно выиграло тендер на госзакупках у ФСБ «по оказанию услуг по незаконному содержанию пытуемых», при условии что жратву в СИЗО Гуантанамо будет «Повар Путина»© ВВС) за диверсию на фондовом рынке РФ.

Давеча посчитал что падение цены акций Газпрома на 1 руб приводит к выливанию на фондовый рынок 25 млрд руб. ликвидности… (которая куда то девается!!) и наоборот… аналогично для других компаний… любопытно кстати составить табличку по датам поступления денег на рынок от погашения облигаций + купонов и дивидендов (любопытно какое их соотношение — хотя бы ориентировочно кто то считал ??) и откачивания ликвидности с рынка с помощью новых размещений облигаций и IPO (акций)? это по моему более продуктивно, чем прикладывание линейки к экрану и вычисление скользящего среднего… Ещё думаю надо учитывать (особенно в кризисы) — объёмы списания облиг/ликвидности при дефолтах — они же фактически теряются для фР навсегда. Где-то читал что в США основная масса денег которая попадает на фондовый рынок остаётся там навсегда т.е. фактически «стерилизуется» сточки зрения Бюджета страны, ещё надо учитывать даты уплаты налогов (особенно в США и местном рынке)

для рынка США наверное нереально подсчитать (ну кроме владельцев ФРС), а вот для рынка РФ реально построить мат модель перетока денежных средств, а для рынка Белоруссии, Казахстана наверное можно составить просто табличку в Эксел.

В связи с криминализацией фондового рынка Украины — для неё наверное смысла особого нет т.к. сотня боевиков и телеканал влияют на цену больше чем все фючерсы и опционы Биржи Украины вместе взятые

PS с 252 до 246 руб -> 6 руб * 25 млрд. руб = 150 млрд. руб. будет завтра на рынке… если я правильно посчитал

График Яндекса должен быть в учебниках.

Владимир, это повторение кейса годичной давности — сначала через The Белл («Колокол» Герцена — по нашему) и по моему РБК или ведомости пустили слушёк про покупку Сбером, потом пробашляли независимым блоггерам и ТГ каналам… в общем повторили рабочую схему… если любопытно почитайте прошлогодние новости на указанных ресурсах, синхронно смотря на график Яндекса, объёмы сделок, потом сможете угадывать шаблоны поведения … иногда… ;). В принципе они всегда повторяют рабочую схему т.к. не хотят рисковать, если схема не срабатывает её изменяют на более актуальную версию, эдакая модификация TPS-производственной Системы Компании Тойота — про которую говорят что она нигде кроме конвейера не работает :)

ГАЗПРОМ НАПРАВИЛ В «НАФТОГАЗ УКРАИНЫ» ОФИЦИАЛЬНО ПРЕДЛОЖЕНИЕ О ПРОДЛЕНИИ ДЕЙСТВУЮЩЕГО КОНТРАКТА ИЛИ ЗАКЛЮЧЕНИИ НОВОГО ДОГОВОРА О ТРАНЗИТЕ ГАЗА ЧЕРЕЗ ТЕРРИТОРИЮ УКРАИНЫ СРОКОМ НА 1 ГОД — ГАЗПРОМ

ГАЗПРОМ ЖДЕТ ПОЗИЦИЮ УКРАИНСКОЙ СТОРОНЫ ОТНОСИТЕЛЬНО ЕЕ ГОТОВНОСТИ НАПРЯМУЮ ЗАКУПАТЬ РОССИЙСКИЙ ГАЗ С 2020 ГОДА — ГАЗПРОМ

ГАЗПРОМ НАПРАВИЛ НАФТОГАЗУ ОФИЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДЛИТЬ ТРАНЗИТНЫЙ КОНТРАКТ ИЛИ ЗАКЛЮЧИТЬ НОВЫЙ НА ГОД С УЧЕТОМ ПРОГНОЗНОГО СПРОСА В ЕС — КОМПАНИЯ

ГАЗПРОМ ЖДЕТ ПОЗИЦИЮ УКРАИНСКОЙ СТОРОНЫ ОТНОСИТЕЛЬНО ЕЕ ГОТОВНОСТИ НАПРЯМУЮ ЗАКУПАТЬ РОССИЙСКИЙ ГАЗ С 2020 ГОДА — КОМПАНИЯ

ГАЗПРОМ: НЕОБХОДИМЫМИ УСЛОВИЯМИ ПРОДЛЕНИЯ КОНТРАКТА С «НАФТОГАЗ УКРАИНЫ» ИЛИ ЗАКЛЮЧЕНИЯ НОВОГО ЯВЛЯЮТСЯ ОТКАЗЫ ОБЕИХ СТОРОН ОТ ВСЕХ ВЗАИМНЫХ ПРЕТЕНЗИЙ В МЕЖДУНАРОДНОМ АРБИТРАЖЕ

ГАЗПРОМ УКАЗАЛ ОБЯЗАТЕЛЬНЫМ УСЛОВИЕМ В ПРЕДЛОЖЕНИИ НАФТОГАЗУ ПО ТРАНЗИТУ ВЗАИМНЫЙ ОТКАЗ ОТ СУДЕБНЫХ ПРЕТЕНЗИЙ И АНТИМОНОПОЛЬНОГО ШТРАФА — КОМПАНИЯ

СРЕДИ УСЛОВИЙ ПРОДОЛЖЕНИЯ ТРАНЗИТА ГАЗА РФ ЧЕРЕЗ УКРАИНУ И ОТЗЫВ ХОДАТАЙСТВА НАФТОГАЗА ОБ ИНИЦИИРОВАНИИ ЕК РАССЛЕДОВАНИЯ ПРОТИВ ГАЗПРОМА — ГАЗПРОМ

Олег Савельев, ЧМОШНИКИ — олежик, а чё капсом набрано, так для тебя важно ?? Как большевики в 1914 и либерасты/интеллигенты 1990-… желаешь поражения своей стране?

Максим ТХАБ,

1: это копипаст

2: для " олежика" я уже староват

3: «Как большевики в 1914 и либерасты/интеллигенты 1990-… желаешь поражения своей стране?» — это вообще о чем?

Олег Савельев,

1. Копипастить можно и с Эхо Маськвы, и с Медузы и с Кореспондент Нет и прочего инфомусора…

2. Аналогично

3. с годами стали раздражать люди которые как дети радуются любой (часто мнимой) неудачи Отечества. в 1989 обсирать Родину было остро и модно, креативно, сейчас отстой

Максим ТХАБ, дак брать в долгосрок или нет?

Andrea, Баффет рекомендует брать акции на ~ 10 лет, торговля внутри дня-месяца — путь к сливу депозита из за инсайдеров и в принципе не предсказуема (у главбуха газпрома — инфа о состоянии будет даже раньше Миллера) вы хотите поставить свои аналитические способности (и деньги) к предсказанию по 1-10% второстепенной информации против инсайдеров которые имеют 100% информации + возможность влиять на решения? Смело… но глупо… Это справедливо для всех акций. Тот кто внимательно читает отчёты компаний всегда проиграет тому кто их пишет. Ещё Баффет писал что рынок долго реагирует (не замечает!!) даже на хорошие отчёты хороших компаний. По моему Акции — это Купил и забыл. Баффет рекомендует выбрать хорошие дивидендные компании и дождаться падения рынка и закупиться на всю котлету. Как он поступил с Кока колой например.

ГАЗПРОМ НАПРАВИЛ В «НАФТОГАЗ УКРАИНЫ» ОФИЦИАЛЬНО ПРЕДЛОЖЕНИЕ О ПРОДЛЕНИИ ДЕЙСТВУЮЩЕГО КОНТРАКТА ИЛИ ЗАКЛЮЧЕНИИ НОВОГО ДОГОВОРА О ТРАНЗИТЕ ГАЗА ЧЕРЕЗ ТЕРРИТОРИЮ УКРАИНЫ СРОКОМ НА 1 ГОД — ГАЗПРОМ

ГАЗПРОМ ЖДЕТ ПОЗИЦИЮ УКРАИНСКОЙ СТОРОНЫ ОТНОСИТЕЛЬНО ЕЕ ГОТОВНОСТИ НАПРЯМУЮ ЗАКУПАТЬ РОССИЙСКИЙ ГАЗ С 2020 ГОДА — ГАЗПРОМ

ГАЗПРОМ НАПРАВИЛ НАФТОГАЗУ ОФИЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДЛИТЬ ТРАНЗИТНЫЙ КОНТРАКТ ИЛИ ЗАКЛЮЧИТЬ НОВЫЙ НА ГОД С УЧЕТОМ ПРОГНОЗНОГО СПРОСА В ЕС — КОМПАНИЯ

ГАЗПРОМ ЖДЕТ ПОЗИЦИЮ УКРАИНСКОЙ СТОРОНЫ ОТНОСИТЕЛЬНО ЕЕ ГОТОВНОСТИ НАПРЯМУЮ ЗАКУПАТЬ РОССИЙСКИЙ ГАЗ С 2020 ГОДА — КОМПАНИЯ

ГАЗПРОМ: НЕОБХОДИМЫМИ УСЛОВИЯМИ ПРОДЛЕНИЯ КОНТРАКТА С «НАФТОГАЗ УКРАИНЫ» ИЛИ ЗАКЛЮЧЕНИЯ НОВОГО ЯВЛЯЮТСЯ ОТКАЗЫ ОБЕИХ СТОРОН ОТ ВСЕХ ВЗАИМНЫХ ПРЕТЕНЗИЙ В МЕЖДУНАРОДНОМ АРБИТРАЖЕ

ГАЗПРОМ УКАЗАЛ ОБЯЗАТЕЛЬНЫМ УСЛОВИЕМ В ПРЕДЛОЖЕНИИ НАФТОГАЗУ ПО ТРАНЗИТУ ВЗАИМНЫЙ ОТКАЗ ОТ СУДЕБНЫХ ПРЕТЕНЗИЙ И АНТИМОНОПОЛЬНОГО ШТРАФА — КОМПАНИЯ

СРЕДИ УСЛОВИЙ ПРОДОЛЖЕНИЯ ТРАНЗИТА ГАЗА РФ ЧЕРЕЗ УКРАИНУ И ОТЗЫВ ХОДАТАЙСТВА НАФТОГАЗА ОБ ИНИЦИИРОВАНИИ ЕК РАССЛЕДОВАНИЯ ПРОТИВ ГАЗПРОМА — ГАЗПРОМ

Олег Савельев, ЧМОШНИКИ — олежик, а чё капсом набрано, так для тебя важно ?? Как большевики в 1914 и либерасты/интеллигенты 1990-… желаешь поражения своей стране?

Максим ТХАБ,

1: это копипаст

2: для " олежика" я уже староват

3: «Как большевики в 1914 и либерасты/интеллигенты 1990-… желаешь поражения своей стране?» — это вообще о чем?

Олег Савельев,

1. Копипастить можно и с Эхо Маськвы, и с Медузы и с Кореспондент Нет и прочего инфомусора…

2. Аналогично

3. с годами стали раздражать люди которые как дети радуются любой (часто мнимой) неудачи Отечества. в 1989 обсирать Родину было остро и модно, креативно, сейчас отстой

Максим ТХАБ, дак брать в долгосрок или нет?

Andrea, Баффет рекомендует брать акции на ~ 10 лет, торговля внутри дня-месяца — путь к сливу депозита из за инсайдеров и в принципе не предсказуема (у главбуха газпрома — инфа о состоянии будет даже раньше Миллера) вы хотите поставить свои аналитические способности (и деньги) к предсказанию по 1-10% второстепенной информации против инсайдеров которые имеют 100% информации + возможность влиять на решения? Смело… но глупо… Это справедливо для всех акций. Тот кто внимательно читает отчёты компаний всегда проиграет тому кто их пишет. Ещё Баффет писал что рынок долго реагирует (не замечает!!) даже на хорошие отчёты хороших компаний. По моему Акции — это Купил и забыл. Баффет рекомендует выбрать хорошие дивидендные компании и дождаться падения рынка и закупиться на всю котлету. Как он поступил с Кока колой например.

ГАЗПРОМ НАПРАВИЛ В «НАФТОГАЗ УКРАИНЫ» ОФИЦИАЛЬНО ПРЕДЛОЖЕНИЕ О ПРОДЛЕНИИ ДЕЙСТВУЮЩЕГО КОНТРАКТА ИЛИ ЗАКЛЮЧЕНИИ НОВОГО ДОГОВОРА О ТРАНЗИТЕ ГАЗА ЧЕРЕЗ ТЕРРИТОРИЮ УКРАИНЫ СРОКОМ НА 1 ГОД — ГАЗПРОМ

ГАЗПРОМ ЖДЕТ ПОЗИЦИЮ УКРАИНСКОЙ СТОРОНЫ ОТНОСИТЕЛЬНО ЕЕ ГОТОВНОСТИ НАПРЯМУЮ ЗАКУПАТЬ РОССИЙСКИЙ ГАЗ С 2020 ГОДА — ГАЗПРОМ

ГАЗПРОМ НАПРАВИЛ НАФТОГАЗУ ОФИЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДЛИТЬ ТРАНЗИТНЫЙ КОНТРАКТ ИЛИ ЗАКЛЮЧИТЬ НОВЫЙ НА ГОД С УЧЕТОМ ПРОГНОЗНОГО СПРОСА В ЕС — КОМПАНИЯ

ГАЗПРОМ ЖДЕТ ПОЗИЦИЮ УКРАИНСКОЙ СТОРОНЫ ОТНОСИТЕЛЬНО ЕЕ ГОТОВНОСТИ НАПРЯМУЮ ЗАКУПАТЬ РОССИЙСКИЙ ГАЗ С 2020 ГОДА — КОМПАНИЯ

ГАЗПРОМ: НЕОБХОДИМЫМИ УСЛОВИЯМИ ПРОДЛЕНИЯ КОНТРАКТА С «НАФТОГАЗ УКРАИНЫ» ИЛИ ЗАКЛЮЧЕНИЯ НОВОГО ЯВЛЯЮТСЯ ОТКАЗЫ ОБЕИХ СТОРОН ОТ ВСЕХ ВЗАИМНЫХ ПРЕТЕНЗИЙ В МЕЖДУНАРОДНОМ АРБИТРАЖЕ

ГАЗПРОМ УКАЗАЛ ОБЯЗАТЕЛЬНЫМ УСЛОВИЕМ В ПРЕДЛОЖЕНИИ НАФТОГАЗУ ПО ТРАНЗИТУ ВЗАИМНЫЙ ОТКАЗ ОТ СУДЕБНЫХ ПРЕТЕНЗИЙ И АНТИМОНОПОЛЬНОГО ШТРАФА — КОМПАНИЯ

СРЕДИ УСЛОВИЙ ПРОДОЛЖЕНИЯ ТРАНЗИТА ГАЗА РФ ЧЕРЕЗ УКРАИНУ И ОТЗЫВ ХОДАТАЙСТВА НАФТОГАЗА ОБ ИНИЦИИРОВАНИИ ЕК РАССЛЕДОВАНИЯ ПРОТИВ ГАЗПРОМА — ГАЗПРОМ

Олег Савельев, ЧМОШНИКИ — олежик, а чё капсом набрано, так для тебя важно ?? Как большевики в 1914 и либерасты/интеллигенты 1990-… желаешь поражения своей стране?

Максим ТХАБ,

1: это копипаст

2: для " олежика" я уже староват

3: «Как большевики в 1914 и либерасты/интеллигенты 1990-… желаешь поражения своей стране?» — это вообще о чем?

Олег Савельев,

1. Копипастить можно и с Эхо Маськвы, и с Медузы и с Кореспондент Нет и прочего инфомусора…

2. Аналогично

3. с годами стали раздражать люди которые как дети радуются любой (часто мнимой) неудачи Отечества. в 1989 обсирать Родину было остро и модно, креативно, сейчас отстой

ГАЗПРОМ НАПРАВИЛ В «НАФТОГАЗ УКРАИНЫ» ОФИЦИАЛЬНО ПРЕДЛОЖЕНИЕ О ПРОДЛЕНИИ ДЕЙСТВУЮЩЕГО КОНТРАКТА ИЛИ ЗАКЛЮЧЕНИИ НОВОГО ДОГОВОРА О ТРАНЗИТЕ ГАЗА ЧЕРЕЗ ТЕРРИТОРИЮ УКРАИНЫ СРОКОМ НА 1 ГОД — ГАЗПРОМ

ГАЗПРОМ ЖДЕТ ПОЗИЦИЮ УКРАИНСКОЙ СТОРОНЫ ОТНОСИТЕЛЬНО ЕЕ ГОТОВНОСТИ НАПРЯМУЮ ЗАКУПАТЬ РОССИЙСКИЙ ГАЗ С 2020 ГОДА — ГАЗПРОМ

ГАЗПРОМ НАПРАВИЛ НАФТОГАЗУ ОФИЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДЛИТЬ ТРАНЗИТНЫЙ КОНТРАКТ ИЛИ ЗАКЛЮЧИТЬ НОВЫЙ НА ГОД С УЧЕТОМ ПРОГНОЗНОГО СПРОСА В ЕС — КОМПАНИЯ

ГАЗПРОМ ЖДЕТ ПОЗИЦИЮ УКРАИНСКОЙ СТОРОНЫ ОТНОСИТЕЛЬНО ЕЕ ГОТОВНОСТИ НАПРЯМУЮ ЗАКУПАТЬ РОССИЙСКИЙ ГАЗ С 2020 ГОДА — КОМПАНИЯ

ГАЗПРОМ: НЕОБХОДИМЫМИ УСЛОВИЯМИ ПРОДЛЕНИЯ КОНТРАКТА С «НАФТОГАЗ УКРАИНЫ» ИЛИ ЗАКЛЮЧЕНИЯ НОВОГО ЯВЛЯЮТСЯ ОТКАЗЫ ОБЕИХ СТОРОН ОТ ВСЕХ ВЗАИМНЫХ ПРЕТЕНЗИЙ В МЕЖДУНАРОДНОМ АРБИТРАЖЕ

ГАЗПРОМ УКАЗАЛ ОБЯЗАТЕЛЬНЫМ УСЛОВИЕМ В ПРЕДЛОЖЕНИИ НАФТОГАЗУ ПО ТРАНЗИТУ ВЗАИМНЫЙ ОТКАЗ ОТ СУДЕБНЫХ ПРЕТЕНЗИЙ И АНТИМОНОПОЛЬНОГО ШТРАФА — КОМПАНИЯ

СРЕДИ УСЛОВИЙ ПРОДОЛЖЕНИЯ ТРАНЗИТА ГАЗА РФ ЧЕРЕЗ УКРАИНУ И ОТЗЫВ ХОДАТАЙСТВА НАФТОГАЗА ОБ ИНИЦИИРОВАНИИ ЕК РАССЛЕДОВАНИЯ ПРОТИВ ГАЗПРОМА — ГАЗПРОМ

Олег Савельев, ЧМОШНИКИ — олежик, а чё капсом набрано, так для тебя важно ?? Как большевики в 1914 и либерасты/интеллигенты 1990-… желаешь поражения своей стране?

Максим ТХАБ,

1: это копипаст

2: для " олежика" я уже староват

3: «Как большевики в 1914 и либерасты/интеллигенты 1990-… желаешь поражения своей стране?» — это вообще о чем?

Олег Савельев,

1. Копипастить можно и с Эхо Маськвы, и с Медузы и с Кореспондент Нет и прочего инфомусора…

2. Аналогично

3. с годами стали раздражать люди которые как дети радуются любой (часто мнимой) неудачи Отечества. в 1989 обсирать Родину было остро и модно, креативно, сейчас отстой