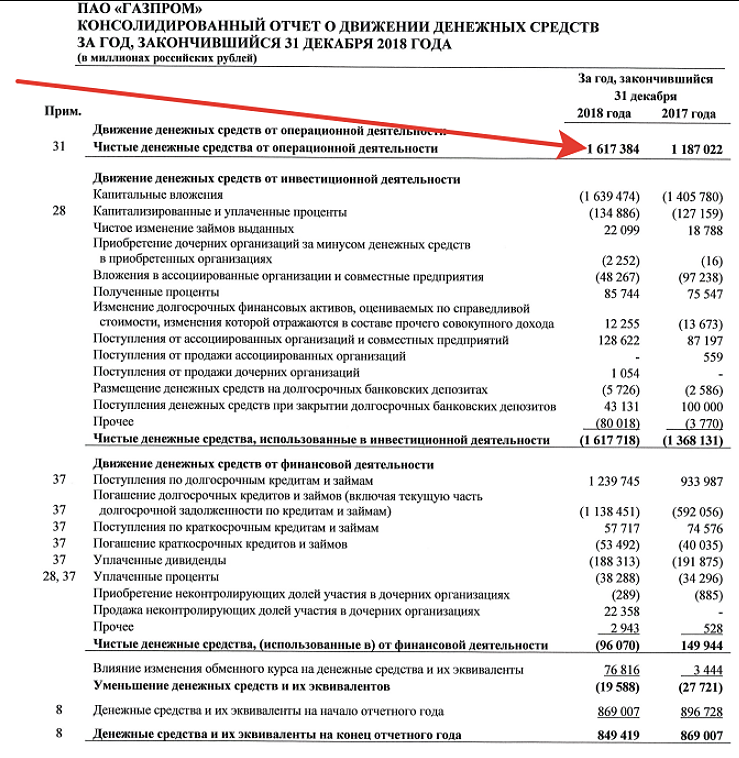

Скажите, а почему при расчете FCF из денежных средств от операционной деятельности отнимаются капитальные вложения, но почему-то не отнимаются вложения в приобретение дочерних организаций и вложения в ассоциированные предприятия и совместные предприятия? Ведь эти приобретаемые организации могут иметь и станки и параходы. По сути чем эти виды затрат не капзатраты то?

Александр Петров,

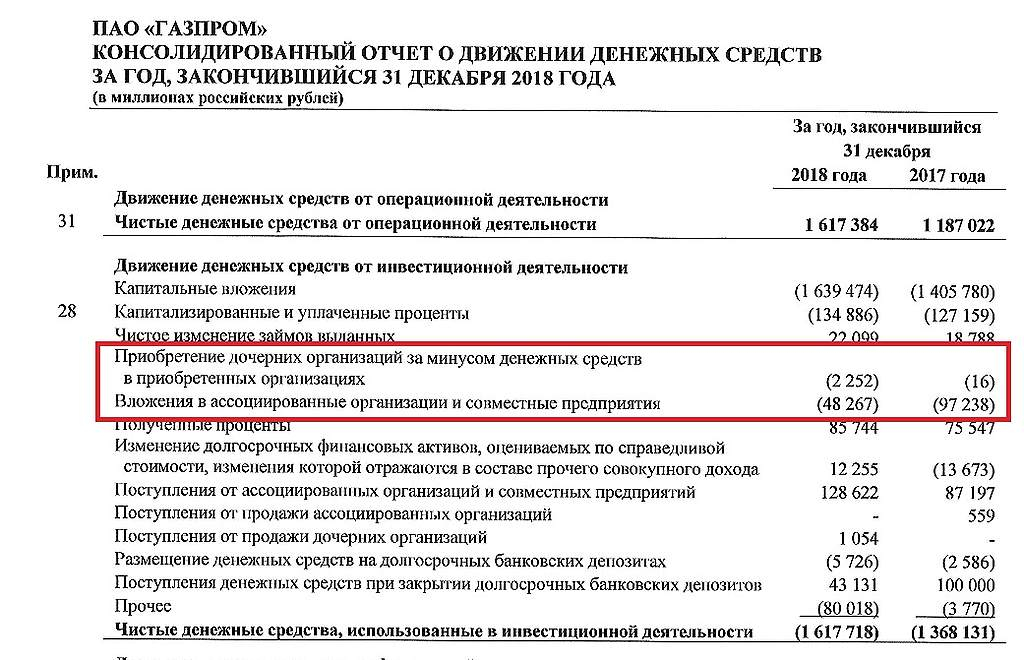

Не понял. Там же скобочки стоят. Значит эти статьи тоже вычитаются.

Юрий Екимов, в отчете ошибки нет, в отчетности все четко, мой вопрос не про отчетность, а про методику расчета показателя «FCF». В самой отчетности FCF не фигурирует, но при его расчете на основании ОДДС из OCF отнимают капвложения. Вот у меня вдруг возник вопрос, а достаточно ли из OCF вычесть только капвложения. Почему бы считая FCF из OCF еще не отнять бы и покупки дочерних фирм. Ведь это по сути же капвложения.

Александр Петров,

Так и я о том же. Судя по Вашему скриншоту, они тоже вычитаются. Ибо заключены в скобки.

Юрий Екимов, перечитайте еще раз мое прошлое сообщение.

Александр Петров,

да, кажется, я туплю. Но Ваш вопрос — довольно философский. Почему в качестве значимого показателя для оценки компании выбран показатель, рассчитываемый именно таким образом? Формально говоря — как захотели, так и выбрали. Но логику тоже можно предположить. Например, капвложения, возможно, рассматриваются, как обязательная часть бизнес-процесса, а вложения в дочки — как что-то опциональное.