Падаем так как блумберг топит за то, что пошлины продлят через новый налог на добычу полезных ископаемых, на этой новости спекулятивный инвестор пытается играть smart-lab.ru/blog/707861.php

Уже и РБК подостпел www.rbc.ru/business/12/07/2021/60ebe5e59a7947cc404257cc

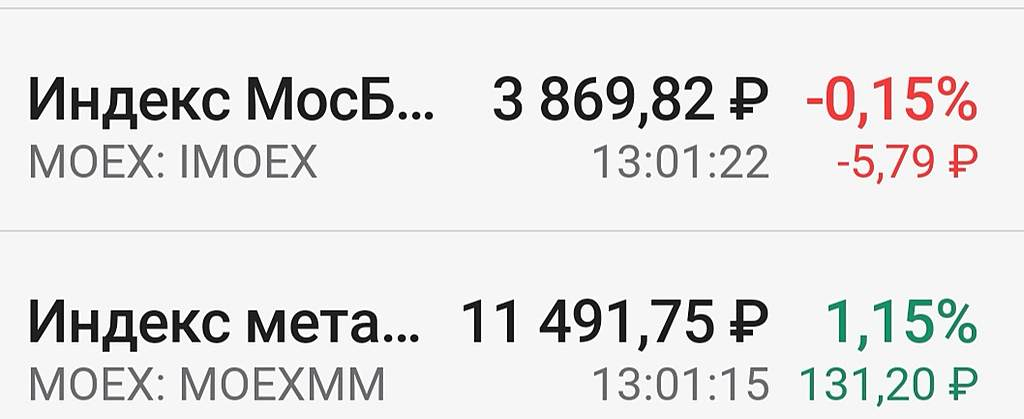

С крайне неправильной формулировкой, это не изъятие прибыли, а пополнение бюджета за счет сверх дохода при неадекватно заоблачных ценах на сталь +95% к максимумах

Константин Лебедев, физики видят в основном настроения а профи которые против них играют --видят крепкие линии и уровни — так что ннемного измени свой график

znak,

Металургов сейчас можно смело подбирать на всех просадках. Разворот выполнен успешно, я считаю

что цель краткосрочная приличная.

Лучше всего работать на рынке, когда у нас есть синтез «фундаментала» и «техники» — присутствуют здравые сигналы от одного анализа и от другого. Тогда шансов на успех гораздо больше

Дмитрий, согласен — но фундаментал не совсем оточнен — из-за донастройки налогов

а сегодня- завтра движение делаю в основном по тезнике

и к вечеру профи часто более явно показывают итог битвы ( физики-юрики)

иногда имеет смысл отвлечься и посмотреть на картину Верещагина — АПОФЕОЗ ВОЙНЫ

чтобы чаще думать и четче контролировать ситуацию — которую в основном

быстро меняют именно профи

znak,

Судя по цвету салата в тарелка, кое кто пошёл отвлекаться, а кто то ещё увлечённо орошает зелень на грядке. Ждём сегодня решения ФРС и уточняем цвет листьев в салате

Дмитрий, все же попытайся — научись понимать принципы движения у нас

если вверху много линий обороны то профи сами оборону особо на мой взгляд

не пробивают а в основном провоцируют на это мелких

--призывами к покупкам

— поддавливанием приличными офферами или ьидами

— манипуляциями

— ложными пробоями

поскольку все крупные брокеры имеют суммарные срезы по всем клиентам

то есть сальдо покупок и продаж --которое фактически характеризует в целом рынок

по акции

то они видят на мой взгляд когда угасают покупки или продажи

и могут в этот момент проводить сильные контрдвижения--- эти движения

быстрые, маcсивные и неожиданные — поэтому они на мой взгляд легко

выигрывают схватку в течение дня

znak,

Я не думаю, что очень много тех, кто покупает на хаях в разных временных отрезках.

То что ты называешь манипуляций, это есть.

Главное насколько эта манипуляция в итоге оказывается сильной, и приводит к тем или иным трендам. Если, например, манипуляция направлена на рост. То цель то её конечная какая? рост или шорт? Или сорвать на импульсах ограниченый профит?

Дело в том, что за последний год розничный Инвестор устал от этих непреопрелелоностей и зажат в ожиданиях: вверх или вниз. А в итоге то что?

Ждать глобального дна?

На каком горизонте? Год или побольше?

Я думаю, что перспектива запилов в длиных и нудных боковиках, между возможностью вырасти и скорректироваться по крупному так или иначе остаётся. А куда от этого денешься?

Слишком много «но» и слишком высоко все забрались, что бы чётко понимать движение в краткосрочном горизонте одного года.

Ясно одно. Большинство ждут больших коррекций, и осторожничают.

На дне то легче чувствовать горизонт для роста, чем на вершине

Дмитрий, а это движение которое произошло последние 35-40 минут

я называю ГАРПУН — это когда баланс объема почти не меняется а цена выросла

не пропорционально----

почему---подумай и дай свой ответ

znak,

Если честно, я не сильно сейчас этим заморочен.

Вижу, что готовится какая то фигура на горизонте.

Три варианта.

1. Отрисуют на гг жирное двойное дно и начнут подбирать всех сомневающищихся, так как сейчас 50/50 в этом плане размышлялок

2.уверено будут окрашивать каждый день в зелёный цвет, пока не дойдут до середины скользящей основого канала

3. Начнут пилить, как Яндекс. И болтаться пол года в росте от боке, пока цены на метал не упадут.

Какие сейчас факторы для большой коррекции?

Спрос на металл будет. Хуже — лучше, но прибыль будет больше чем год два назад, так коньюктура пока стабильно растущая, всем нужно поднимать ВВП за счёт возрождения экономики, а не только от спекуляций

Ну а на графике тебе и мне пятый день тряпкой машут: хотим отрасти, помогайте чем можете, держат канал в растущем тренде.

Дмитрий, главное для поводырей-брокеров организовать под призыв мелких инвесторов

и спекулянтов а потом разворот

— и резко нахлобучить

znak,

Все возможно в нашем мире.

Но пока я вижу, бумага достаточно крепко держится за восходящую линию, и не особо то и прогибается. Бьётся за каждый уровень вполне жёстко

Сейчас, кстати уровень 1640 и 1623 (Н1) для перехода в рост хороший вариант

На разных временных таймфрейм, бумага выглядит то пререкупленой, то препроданой. В одну и туже минуту

Небольшая коррекция, на пару или тройку уровней, ей сейчас не помешает

Дмитрий, согласен — бумага по фундаменталу — сильна

и рост на мой взгляд ее закономерен-но по технике возможны движения

туда -сюда в зависимости от локальной ситуации на часовых таймфреймах

znak,

Судя по тому, что золото и серебро резво отскочили вверх, риторика в пользу драг металлов

Дмитрий, я говорил о локальном движении

в плане выпуска пара только о часовых --более слабых

по значимости а не дневных графиках

дневные весьма приличные — сравни всех металлургов синхронно

znak,

Да, я это сделал, плюс минус у всех все синхронизируется завтра.

Пауэл после дождичка в четверг для галочки рынки успокоит, и понеслась.

А пред этим поиграют с пол часа в коррекцию, чуток