Кто сравнивал отчёты по МСФО и РСБУ? Откуда в МСФО прибыль? Что там эти художники подрисовали? Видимо какую-то разовую крупную операцию. По РСБУ реальное положение дел, убыток, скрыть не получилось(…

Alex666, а какие отчеты Вы сравниваете? И где в РСБУ убыток? Я вошла на сайт Интерфакса. Здесь лежит отчетность по РСБУ с основной сферой деятельностью «Управление недвижимостью». Насколько я понимаю, в РСБУ отчетность по отдельным ЮЛ, в МСФО — консолидированная. Пришлите, плз, ссылки. Я погляжу, что у Вас не сходится. Это ж сильно постараться нужно, в минус торговать :)))).

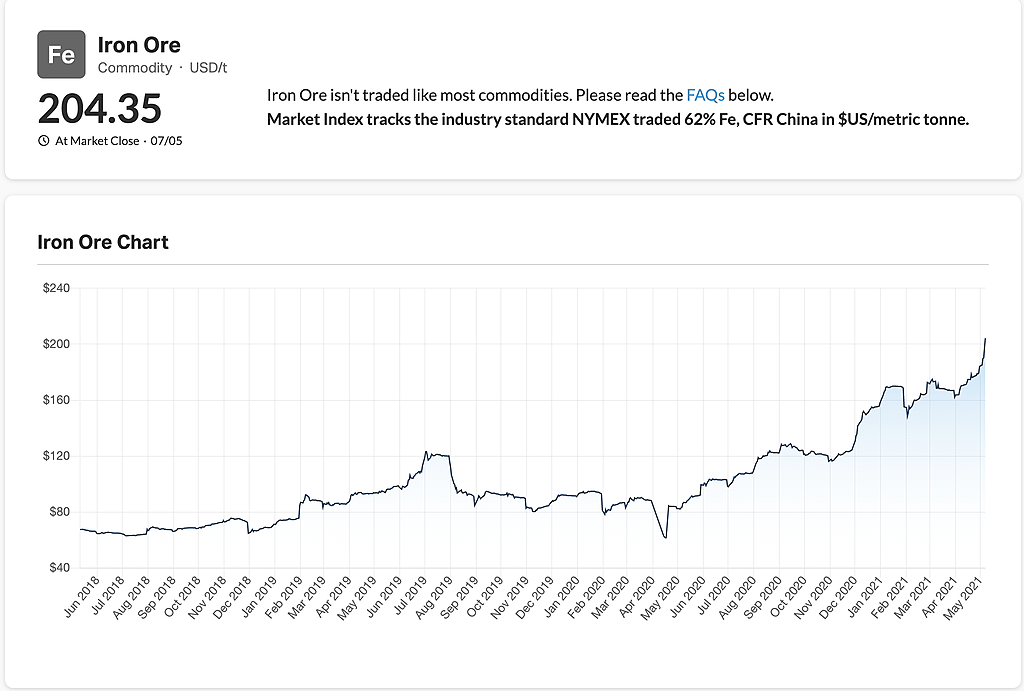

Marina, все данные тут на сайте беру.) smart-lab.ru/blog/news/693404.php

Ничего удивительного нет, когда поставщики и производители взвинтили цены в разы, а у покупателя доходы отнюдь не выросли. Приходится урезать собственную маржу и/или списывать просрочку тоннами, всё больше день ото дня.)

Дивы платят который год фактически в долг, поскольку у главного хози большой пакет и ему нужно выдавить из конторы всё по максимуму. Вечно это не сможет продолжаться..

Alex666, Марина права. Вы судите по отчетности РСБУ, а она не дает адекватого представления о деятельности холдинга. Надо смотреть консолидированную отчетность.

Например обратите внимание на выручку. Она 154 млн. руб. Как думаете, это похоже на квартальную выручку сети?

Игорь Крылов, и часто делает он движение ближе к первому закрытию

znak, технически--недельный боллинджер — три недели в продаже

дневной--2 дня в продже и часовой в продаже

акция лежит на линии тренда 5 опорных точек( смотри дневной график )

если доминирующий ( кукл ) захочет то может линию пробить все видно на

графике

znak, с утра сегодня сильное падение американских индексов и

первый день нашего выросшего работы рынка после праздников

на мой взгляд

поэтому будет значимая коррекция в том числе и по другим

акциям