www.banki.ru/banks/ratings/?BANK_ID=190985&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2020-08-01&date2=2020-07-01

так вот даже более показательно..

В августе 170 ярдов вывели

комментарии zzznth на форуме

-

На озонохайпе понял, что пора продавать и последний кусочек Системы. Конкретно у этого +283% вышло. Личный рекорд, наверное...

На озонохайпе понял, что пора продавать и последний кусочек Системы. Конкретно у этого +283% вышло. Личный рекорд, наверное...

Вот помню как на ГОСА в 19-м году (по итогам 18-го), объявили что теперь у СД будут весьма неплохие бонусы, привязанные к капитализации компании… Понимал, что это безусловно позитив, но не думал, что потенциал настолько велик...

Но вообще, теперь даже возврат к див политике (с уплатой 1.19р) будет не то чтоб сильным позитивом. Нет, если конечно подтвердят, что будут 6% див дохи обеспечивать, то рост то может продолжиться, но я как-то не закладываюсь пока что на такое...

Александр Рогов, какая разница в чем платят? Важна суть дивов: рублевая выручка или валютная.

А если, например Tesla в честь там юбилея Теслы год будет в отчетности указывать значения в сербских динарах (и дивы платить в них же) вы начнете считать, что это сербская компания?

zzznth, вообще-то большая разница… в США дивидендные аристократы в среднем 4-5% в USD дают… А тут наши и 8…

Александр Р., перечитайте еще раз сообщение

Александр Рогов, говорить о том, что КИВИ платит 8% в баксах как-то странно. Все ж и выручка и расходы у них рублевые.

Но 2% квартальных дивов — это в любом случае весьма солидно. Странно что кто-то иначе считает

zzznth, QIWI платит именно в USD. Когда я делал автоматическое получение дивов и купонов на счет — всё приходило в рублях. А как сделал так, что они зачисляются на брокерский — дивы приходят в USD.

Александр Рогов, какая разница в чем платят? Важна суть дивов: рублевая выручка или валютная.

А если, например Tesla в честь там юбилея Теслы год будет в отчетности указывать значения в сербских динарах (и дивы платить в них же) вы начнете считать, что это сербская компания?Инвестинг обновил данные по отчету. Ошибочка была.

Константин, вот видимо эти алготрейдеры и дали опцию пониже купить

Russia-n-Roul,

Прикольный второй пункт… Чел хотя бы сам понимает чего пишет? Акция даёт 8% годовых в USD… А у него — это очень мало… Прикольные люди… Интересно, в каких они акциях сидят? которые дают хотя бы 9-12% годовых в валюте что ли? Иль ещё выше?…

Александр Рогов, говорить о том, что КИВИ платит 8% в баксах как-то странно. Все ж и выручка и расходы у них рублевые.

Но 2% квартальных дивов — это в любом случае весьма солидно. Странно что кто-то иначе считает- Если я правильно понимаю, на НАСДАКе почти такой же объем, как и на мосбирже. У нас вот явно видна резкая продажа.

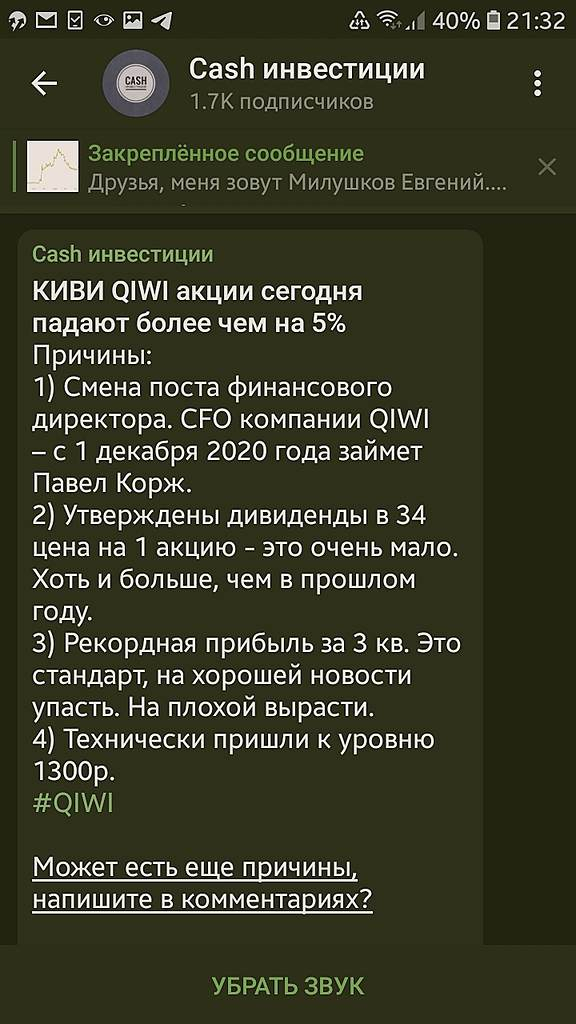

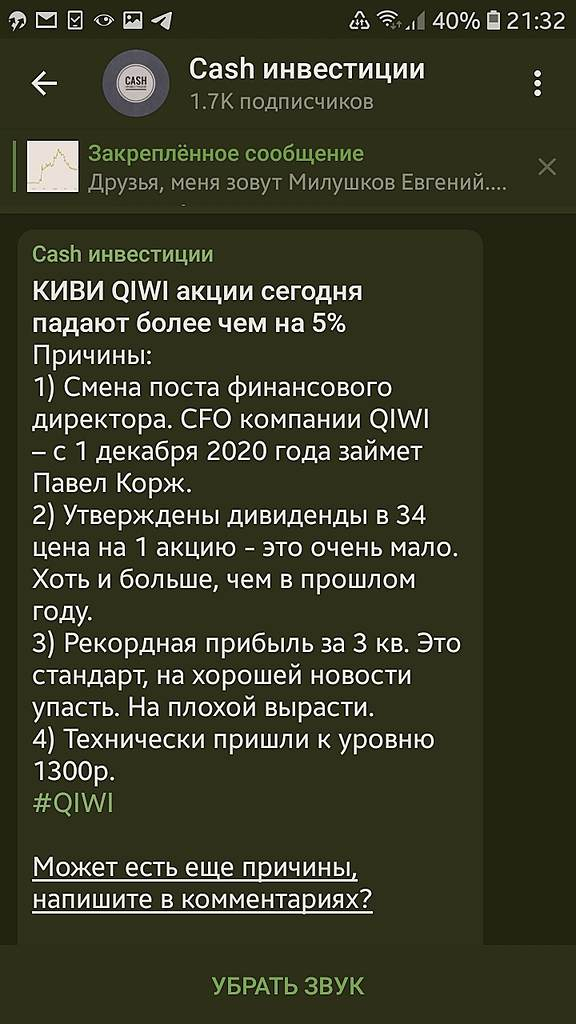

Была конечно новость о назначение CFO:

announced the appointment of Pavel Korzh as Chief Financial Officer effective December 1, 2020. As Chief Financial Officer, Mr. Korzh will take over the responsibilities of interim CFO Varvara Kiseleva and report directly to CEO of the Group, Mr. Boris Kim. Ms. Varvara Kiseleva will continue to serve as Deputy CFO for Corporate Finance.

Mr. Korzh has over 20 years of experience in corporate and operational finance. He has joined QIWI in August 2020 as a CFO of QIWI Bank. Before joining QIWI, Mr Korzh worked as a CFO at Ozon, a leading E-Commerce company in Russia and Wikimart, an online marketplace. Previously he worked as a Director of Treasury and Corporate Finance and Director of Financial Reporting at CTC Media and held various positions at PricewaterhouseCoopers.

но я как-то не могу понять, почему это сильно может повлиять на котировки… - Дивиденды 34 центра (50% скорректированной ЧП за квартал). Отсечка 1 декабря. Планирует перечислить 3го декабря

Хм, интересно получается: им не надо собрание созывать для этого? Удобно, что По итогу, за 9 месяцев ЧП 103р / акцию

zzznth, тут кстати корректировки важны. Скорректрированная ЧП за 9м и вовсм 125р/акциюХороший отчет?

Александр Кузнецов, смотря какие показатели для вас важны.

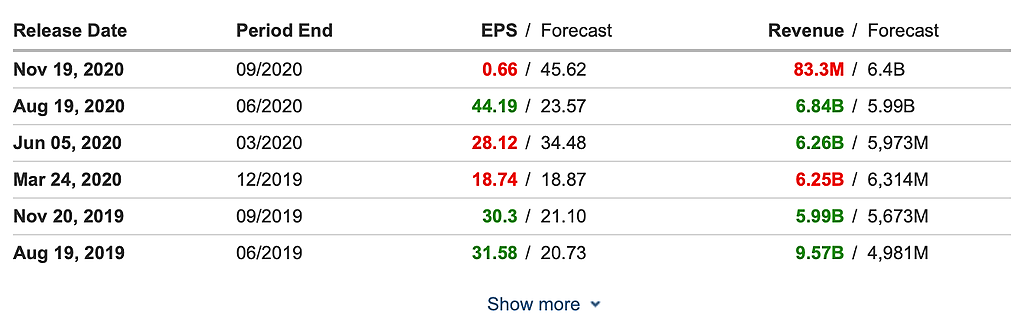

Но грубо говоря при такой квартальной ЧП, годовой P/E ~ 6.2- Выручка +11% 6.637 ярдов ($83.3 million)

Скорр. EBITDA +60% 4.020 ярда ($50.4 million)

Скор. ЧП +73% 3.275 ярда ($41.1 million). RUB 52.49 на акцию  Вот что в РСБУ важно — так это показатель нераспределенной чистой прибыли. Он, кстати, не так велик — всего 88 ярдов (код 1370).

Вот что в РСБУ важно — так это показатель нераспределенной чистой прибыли. Он, кстати, не так велик — всего 88 ярдов (код 1370).

Поскольку Русал теперь в РФ зарегистрирован, то и выплата дивидендов будет происходить про российским законам — базой для нее является или ЧП РСБУ или нераспределенная ЧП РСБУ.

Таким образом, может возникнуть интересная коллизия: при наличии хороших результатов МСФО, в т.ч. и прибыли, оснований для выплаты дивидендов не будет. Чтобы обнулить нераспределенку достаточно снижение капы НН всего на 10%.Русал — Убыток рсбу 9 мес 2020г: 5,204 млрд руб

МКПАО «ОК РУСАЛ» – рсбу/ мсфо

15 193 014 862 обыкновенных акций

rusal.ru/investors/equity-capital/

Капитализация на 19.11.2020г: 544,290 млрд руб = $7,115 млрдОбщий долг на 31.12.2018г: _______ руб/ мсфо $10,568 млрд

Общий долг на 31.12.2019г: _______ руб/ мсфо $11,067 млрд

Общий долг на 30.06.2020г: ___________ руб/ мсфо $10,744 млрд

Общий долг на 30.09.2020г: 461,053 млрд рубВыручка 9 мес 2019г: ______ руб/ мсфо $7,222 млрд

Выручка 2019г: ________ руб/ мсфо $9,711 млрд

Выручка 1 кв 2019г: _______ руб/ мсфо $2,170 млрд

Выручка 6 мес 2020г: ______ руб/ мсфо $4,015 млрд

Выручка 9 мес 2020г: 0 руб

Прибыль 9 мес 2018: _______ руб/ Прибыль мсфо $1,549 млрд

Прибыль 2018г: _______ руб/ Прибыль мсфо $1,698 млрд

Прибыль 9 мес 2019г: _______ руб/ Прибыль мсфо $819 млн

Прибыль 2019г: _______ руб/ Прибыль мсфо $960 млн

Убыток 6 мес 2020г: ______ руб/ Убыток мсфо $124 млн

Убыток 9 мес 2020г: 5,204 млрд руб

e-disclosure.ru/portal/files.aspx?id=38288&type=5

rusal.ru/investors/financial-stat/presentations/Начиная с третьего квартала 2020 года РУСАЛ начал публиковать отчетность по РСБУ, так как перешел в российскую юрисдикцию.

Авто-репост. Читать в блоге >>>

Марэк, не за 3й квартал, а с 25го до 30 сентября

P.S. Поскольку у Русала огромный пакет Норникеля (вдвое больше рыночной капы самого Русала), то из-за колебаний цены НН, _всегда_ будет огромная бумажная прибыль или убыток по РСБУ.

РСБУ лучше вообще тут не смотреть — лишь глаза марает

пишет

t.me/alenka_capital_comon/268

[ Фотография ]

Продажи De Beers в ходе 9 цикла выросли на 12% г/г, до $450 млн

Москва. 18 ноября. ИНТЕРФАКС — Компания De Beers, лидирующая в мире по выручке от продаж алмазов, в ноябре реализовала продукцию на общую сумму $450 млн. Это на 12% выше показателя годичной давности и на 4% ниже показателя предыдущего цикла ($467 млн).

«Устойчивый спрос на алмазы De Beers в ходе девятого цикла продаж года сохранялся, отражая стабильный потребительский спрос на ювелирные изделия с бриллиантами в США и Китае, а также ожидания сохранения спроса в течение праздничного сезона. Однако повторная вспышка COVID-19 в некоторых странах продолжает представлять риски», — заявил процитированный в сообщении глава De Beers Брюс Кливер.

Акции АЛРОСА держим на большинстве стратегий, все по плану

Роман Ранний, а вот кстати интересно, насколько велик потенциал пампа аленковцев? Может ли например текущий рост быть обусловлен их группой или кто-то еще активно входит- На дне инвестора говорят:

-Планируют соблюдать дивполитику: не менее 12р на расписку

-Планируют в политике компании учитывать операционные потоки, скорректированные на эскроу счета

-говорят о планируемых двузначных ростах

Еще много говорят о всяких цифрофизациях, умных схемах етц

Чтобы купить акции, выберите надежного брокера: