Михаил П, рублевых облигов у севки на копейку

zzznth, ну, если 330 млн долл — копейка, то да

Михаил П, откуда вы эту цифру взяли?

Михаил П, рублевых облигов у севки на копейку

zzznth, ну, если 330 млн долл — копейка, то да

Понятно почему у Северстали убыток по курсовым разницам, а у НЛМК прибыль.

Вероятно из-за того, что у Севы долг в баксах, а у НЛМК в рублях.

Я не проверял эту версию, надо смотреть

Тимофей Мартынов, у НЛМК как раз рублевого долга нет. А у Северстали есть рублевые облигации. Курсовой убыток по долгам и у НЛМК и у СС есть. Курсовая прибыль по денежной позиции — тоже. Не очень ясно по фин вложениям.

Цены на золото вроде стабилизировались на уровне $1950/oz

Решил прикинуть прибыль за 2е полугодие при таком уровне цен.

Из первого полугодия знаем, что средняя цена $1,661/oz – average realised gold price in 1H 2020

Из-за рубля издержки может и поменьше даже будут, + сезонное увеличение маржинальности. Заложу пессимистичную оценку: $300-350 дополнительной выручки на унцию. После налогов (заложим 20%) — 240-280.

За первое полугодие скор. чистая прибыль $373М, а ЧП на добытую унцию — $515

Если ориентироваться на прогнозные 800Koz за 2П20, выходит $600-640М. То есть EPS за полугодие $1.28-1,35

Производство в III квартале выросло на 7% по сравнению с аналогичным периодом 2019 года, составив

477 тыс. унций в золотом эквиваленте, благодаря отличным результатам на Омолоне, Варваринском и

Кызыле. Производство за первые девять месяцев 2020 года достигло 1 200 тыс. унций, увеличившись на 5%

год к году.

Ну что-то вяло… Ожидал большего :)

Интересно, что в 3 квартале 2020 у ММК выручка была больше чем у Севы (137 млрд руб)

А в 3 кв 2020 выручка ММК 115 ярдов, а у Севы 138 млрд, близка к рекордной.

Почему у ММК так просела выручка за 2 года?

Тимофей Мартынов, Вывод то какой после разбора? расти будем? а то вчера 28 пророчили!))

ММК ПОНИЗИЛ ОРИЕНТИР ПО CAPEX НА 2020 Г ДО $700 МЛН — КОМПАНИЯ

Роман Ранний, интересно зачем

zzznth, больше дивидендов?

Роман Ранний, ну не. В див политике написано «как правило не менее 100% сдп». Захотят — могут и больше направить. Более того, во многих компаниях с таким подходом выплат дивов (из СДП, а процент зависисит от долга) даже прямо написано, что при отрицательном долге будут больше 100% направлять

У ММК вот совсем нет проблем с кешем, чистый долг отрицателен.

Возможно на самом деле из-за ослабления рубля (а капекс рублевый) он и скоратится в долларах

zzznth, я про то что чем меньше капекс тем больше будут дивиденды)

ММК ПОНИЗИЛ ОРИЕНТИР ПО CAPEX НА 2020 Г ДО $700 МЛН — КОМПАНИЯ

Роман Ранний, интересно зачем

zzznth, больше дивидендов?

В России 60–70% потребления стали – это строительство.В общемировом масштабе этот показатель чуть слабее, но все равно крайне существенен — 50%. Введение (и последующее продление) льготной ипотеки будет сильно помогать не только девелоперам, но и смежным отраслям; черная металлургия одна из них.

В России 60–70% потребления стали – это строительство.В общемировом масштабе этот показатель чуть слабее, но все равно крайне существенен — 50%. Введение (и последующее продление) льготной ипотеки будет сильно помогать не только девелоперам, но и смежным отраслям; черная металлургия одна из них.

Металлурги традиционно открывают сезон публикаций консолидированной финансовой отчетности. НЛМК — вертикально интегрированная металлургическая компания с хорошей диверсификацией рынков сбыта продукции.

Коньюктура рынка сбыта продукции позитивная. Напомню, что около половины потребителей стали — строительная отрасль. В России же этот показатель еще выше — до 70% (https://www.vedomosti.ru/business/characters/2019/03/04/795560-prezident-nlmk-mi-stanem-luchshei-metallurgicheskoi-kompaniei-v-mire). Про льготную ипотеку требят из каждого утюга, так что на ближайшее время, спрос на продукцию будет отличный. Как сообщают в пресс-релизе, потребление металлопродукции практически восстановилось.

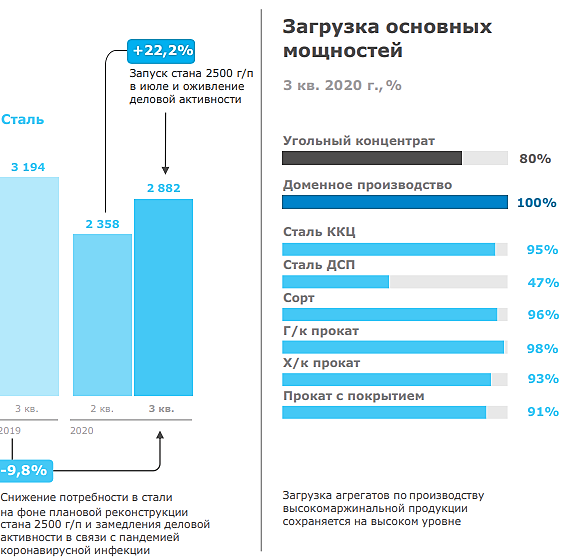

В свою очередь, ожидание хорошего спроса привело и к восстановлению производств: мощности по производству сортового проката в России загружены на 96% (92% и 72% за 2й и 1й кварталы соответственно); листовой прокат не уходил на карантин, показывая стабильную сто процентную загрузку. Также наблюдается возобновление загрузки мощностей в Европе — 85% (64 и 76 за прошлый кварталы). В США же ситуация ухудшилась 34% (42 и 41). О региональной диверсификации производств поговорим позже.

Доля внутреннего потребления ожидаемо выросла до 49% в сентябре (для примера в апреле было 40, в июне вообще 32%).

Цены на и на сталь и на сырье пошли в рост, однако спред (цена сляба / цена сырых материалов) оттолкнулся от минимумов и достиг $194/t

Финансовые показатели пока представлены только в долларах. Из-за роста курса и увеличившейся доли рублевой выручки можно было ожидать ухудшения результатов. Напомню, что раз компания платит квартальные дивы, то имеет смысл смотреть именно на квартальные результаты, а не кумулятивные за 9 мес.

Впрочем, они весьма на уровне:

Выручка: $2,23 ярда (+3% к/к, -13% г/г)

EBITDA: $0.58 ярдов (-1% к/к, -11% г/г)

Что немаловажно, маржа по EBITDA осталась на уровне: 26% (-1 к/к, +1 г/г)

Ну и самый важный показатель для любителей дивидендов – свободный денежный поток: $239 миллионов (-21% к/к; -4% г/г)

Чистая прибыль: $312 миллионов. Сильный квартальный рост, но во 2м квартале была сильная разовая потеря — признание обесценения стоимости инвестиций в NBH в размере $120 млн

Чистая прибыль за 9 месяцев: $678 млн (-40% г/г), но без влияния этой неденежной операции ЧП (9мес) была бы $798 млн.

Я специально выделил ЧП в отдельный блок по 2м причинам: 1) она в принципе не очень существенна, раз на дивы влияет СДП. 2) В презентации идет намек на увеличение долга.

Во-первых, Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2020 г. в размере 6,43 руб./акцию. За прошлые кварталы было 4,75 и 3,21 — сиречь 14.39 с начала года! Т.е. уже 8.35% от текущей цены.

Итоговая сумма дивидендов $500m «возвращает» акционерам обратно эффект от снижения выплаты итогового дивиденда за 2019 год. Разумно — коньюктура позитивная, со спросом будет все хорошо, можно и дивы платить. Страхи ковидных ограничений не оправдались (основные потребители продукции на коне).

Стоимость долга как и в 1кв стала 3.0% (во втором было повышение до 3.1).

P.S. Настораживает одно: хорошая маржинальность Группы (26% в этом квартале) обеспечивается в основном горнодобывающим сегментом (там она 76%), «флагман» листового проката в Новолипицке работает с 19% маржинальностью, а в Европе и США она и вовсе отрицательная. Видимо, оживление спроса в 1-м мире еще должно случится, а там может и результаты подтянутся.

zzznth, фига ты простыню написал

Тимофей Мартынов, всё началось с того, что я решил посмотреть какая доля сталепотребления у застройщиков (недавно ж как раз их обсуждали). Офигел (в хорошем смысле). И понял, что прям надо внимательно все смотреть — очень перспективны могут быть.

zzznth, и какая доля?

я посмотрел, что только 46% продаж в денежном выражении — это Россия.

Остальное — экспорт

Металлурги традиционно открывают сезон публикаций консолидированной финансовой отчетности. НЛМК — вертикально интегрированная металлургическая компания с хорошей диверсификацией рынков сбыта продукции.

Коньюктура рынка сбыта продукции позитивная. Напомню, что около половины потребителей стали — строительная отрасль. В России же этот показатель еще выше — до 70% (https://www.vedomosti.ru/business/characters/2019/03/04/795560-prezident-nlmk-mi-stanem-luchshei-metallurgicheskoi-kompaniei-v-mire). Про льготную ипотеку требят из каждого утюга, так что на ближайшее время, спрос на продукцию будет отличный. Как сообщают в пресс-релизе, потребление металлопродукции практически восстановилось.

В свою очередь, ожидание хорошего спроса привело и к восстановлению производств: мощности по производству сортового проката в России загружены на 96% (92% и 72% за 2й и 1й кварталы соответственно); листовой прокат не уходил на карантин, показывая стабильную сто процентную загрузку. Также наблюдается возобновление загрузки мощностей в Европе — 85% (64 и 76 за прошлый кварталы). В США же ситуация ухудшилась 34% (42 и 41). О региональной диверсификации производств поговорим позже.

Доля внутреннего потребления ожидаемо выросла до 49% в сентябре (для примера в апреле было 40, в июне вообще 32%).

Цены на и на сталь и на сырье пошли в рост, однако спред (цена сляба / цена сырых материалов) оттолкнулся от минимумов и достиг $194/t

Финансовые показатели пока представлены только в долларах. Из-за роста курса и увеличившейся доли рублевой выручки можно было ожидать ухудшения результатов. Напомню, что раз компания платит квартальные дивы, то имеет смысл смотреть именно на квартальные результаты, а не кумулятивные за 9 мес.

Впрочем, они весьма на уровне:

Выручка: $2,23 ярда (+3% к/к, -13% г/г)

EBITDA: $0.58 ярдов (-1% к/к, -11% г/г)

Что немаловажно, маржа по EBITDA осталась на уровне: 26% (-1 к/к, +1 г/г)

Ну и самый важный показатель для любителей дивидендов – свободный денежный поток: $239 миллионов (-21% к/к; -4% г/г)

Чистая прибыль: $312 миллионов. Сильный квартальный рост, но во 2м квартале была сильная разовая потеря — признание обесценения стоимости инвестиций в NBH в размере $120 млн

Чистая прибыль за 9 месяцев: $678 млн (-40% г/г), но без влияния этой неденежной операции ЧП (9мес) была бы $798 млн.

Я специально выделил ЧП в отдельный блок по 2м причинам: 1) она в принципе не очень существенна, раз на дивы влияет СДП. 2) В презентации идет намек на увеличение долга.

Во-первых, Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2020 г. в размере 6,43 руб./акцию. За прошлые кварталы было 4,75 и 3,21 — сиречь 14.39 с начала года! Т.е. уже 8.35% от текущей цены.

Итоговая сумма дивидендов $500m «возвращает» акционерам обратно эффект от снижения выплаты итогового дивиденда за 2019 год. Разумно — коньюктура позитивная, со спросом будет все хорошо, можно и дивы платить. Страхи ковидных ограничений не оправдались (основные потребители продукции на коне).

Стоимость долга как и в 1кв стала 3.0% (во втором было повышение до 3.1).

P.S. Настораживает одно: хорошая маржинальность Группы (26% в этом квартале) обеспечивается в основном горнодобывающим сегментом (там она 76%), «флагман» листового проката в Новолипицке работает с 19% маржинальностью, а в Европе и США она и вовсе отрицательная. Видимо, оживление спроса в 1-м мире еще должно случится, а там может и результаты подтянутся.

zzznth, ты бы отдельным постом в блог выложил этот текст.

так бы его гораздо больше людей увидели

За последние 6 кварталов чистый долг вырос на сотку ярдов

Тимофей Мартынов, и еще валютная переоценка. Долг весь валютный.

Металлурги традиционно открывают сезон публикаций консолидированной финансовой отчетности. НЛМК — вертикально интегрированная металлургическая компания с хорошей диверсификацией рынков сбыта продукции.

Коньюктура рынка сбыта продукции позитивная. Напомню, что около половины потребителей стали — строительная отрасль. В России же этот показатель еще выше — до 70% (https://www.vedomosti.ru/business/characters/2019/03/04/795560-prezident-nlmk-mi-stanem-luchshei-metallurgicheskoi-kompaniei-v-mire). Про льготную ипотеку требят из каждого утюга, так что на ближайшее время, спрос на продукцию будет отличный. Как сообщают в пресс-релизе, потребление металлопродукции практически восстановилось.

В свою очередь, ожидание хорошего спроса привело и к восстановлению производств: мощности по производству сортового проката в России загружены на 96% (92% и 72% за 2й и 1й кварталы соответственно); листовой прокат не уходил на карантин, показывая стабильную сто процентную загрузку. Также наблюдается возобновление загрузки мощностей в Европе — 85% (64 и 76 за прошлый кварталы). В США же ситуация ухудшилась 34% (42 и 41). О региональной диверсификации производств поговорим позже.

Доля внутреннего потребления ожидаемо выросла до 49% в сентябре (для примера в апреле было 40, в июне вообще 32%).

Цены на и на сталь и на сырье пошли в рост, однако спред (цена сляба / цена сырых материалов) оттолкнулся от минимумов и достиг $194/t

Финансовые показатели пока представлены только в долларах. Из-за роста курса и увеличившейся доли рублевой выручки можно было ожидать ухудшения результатов. Напомню, что раз компания платит квартальные дивы, то имеет смысл смотреть именно на квартальные результаты, а не кумулятивные за 9 мес.

Впрочем, они весьма на уровне:

Выручка: $2,23 ярда (+3% к/к, -13% г/г)

EBITDA: $0.58 ярдов (-1% к/к, -11% г/г)

Что немаловажно, маржа по EBITDA осталась на уровне: 26% (-1 к/к, +1 г/г)

Ну и самый важный показатель для любителей дивидендов – свободный денежный поток: $239 миллионов (-21% к/к; -4% г/г)

Чистая прибыль: $312 миллионов. Сильный квартальный рост, но во 2м квартале была сильная разовая потеря — признание обесценения стоимости инвестиций в NBH в размере $120 млн

Чистая прибыль за 9 месяцев: $678 млн (-40% г/г), но без влияния этой неденежной операции ЧП (9мес) была бы $798 млн.

Я специально выделил ЧП в отдельный блок по 2м причинам: 1) она в принципе не очень существенна, раз на дивы влияет СДП. 2) В презентации идет намек на увеличение долга.

Во-первых, Совет директоров рекомендовал утвердить дивиденды за 3 кв. 2020 г. в размере 6,43 руб./акцию. За прошлые кварталы было 4,75 и 3,21 — сиречь 14.39 с начала года! Т.е. уже 8.35% от текущей цены.

Итоговая сумма дивидендов $500m «возвращает» акционерам обратно эффект от снижения выплаты итогового дивиденда за 2019 год. Разумно — коньюктура позитивная, со спросом будет все хорошо, можно и дивы платить. Страхи ковидных ограничений не оправдались (основные потребители продукции на коне).

Стоимость долга как и в 1кв стала 3.0% (во втором было повышение до 3.1).

P.S. Настораживает одно: хорошая маржинальность Группы (26% в этом квартале) обеспечивается в основном горнодобывающим сегментом (там она 76%), «флагман» листового проката в Новолипицке работает с 19% маржинальностью, а в Европе и США она и вовсе отрицательная. Видимо, оживление спроса в 1-м мире еще должно случится, а там может и результаты подтянутся.

zzznth, фига ты простыню написал

Опа, вот в чем фишка походу:

долг алросы в основном долларовый.

В полугодов МСФО отчете указано (с. 14) что суммарно в валюте долгов на 176 ярдов. Доллар на момент конца отчетного периода улетел с 69,9513 на 79,6845

Сиречь валютная часть долга станет 200 ярдов (+24 ярда). Что при чистом долге на конец 2кв в 150 ярдов весьма немало.

zzznth, и вот тут очень любопытно еще на налог посмотреть. Из-за переоценки им налоговая налоги платить будет чтоли?

any_to_real, не очень мысль понял

zzznth, налог на прибыль 2019 — (8 202 447), 2020 — 442 539

any_to_real, а что не так то? Как вычет (физический кеш) он вроде обычно не возвращается, но грубо говоря на «балансе» лежит. Потом просто на эту сумму перечислят меньше налога и всё.

zzznth, ну я не финансист и раньше внимания не обращал на это. Получается при убытке от переоценки долга налоги не платятся?

Russia's Alrosa Nyurba H1 Net Profit To RAS Down At RUB 6.27 Bln — Reuters

H1 NET PROFIT TO RAS OF RUB 6.27 BILLION VERSUS RUB 8.95 BILLION YEAR AGO

H1 REVENUE TO RAS OF RUB 14.41 BILLION VERSUS RUB 24.52 BILLION YEAR AGO