Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера STS

Лоховские технологии и материалы в малоэтажном домостроении.

- 22 марта 2020, 19:32

- |

- Сберегатель (Сэр Лонг)

Примечание:

Лох — наивный и доверчивый человек.

Лоховские технологии и материалы — технологии и материалы для наивных и доверчивых людей.

+

Настало время мне, диванному эксперту, высказать свой взгляд на эту сферу человеческой деятельности (малоэтажное домостроение).

Этой темой я заинтересовался лет 10 назад, когда некоторые мои знакомые и родственники стали обзаводиться дачами и частным жильём.

Как человек любопытный и обладающий инженерным мышлением, я постепенно втянулся в изучение конструкций частных домов (вероятно потому, что в детстве у меня были кубики и набор «Конструктор»).

( Читать дальше )

- комментировать

- ★33

- Комментарии ( 211 )

Доллар США - дефицит закончился

- 22 марта 2020, 15:40

- |

На уходящей неделе американский доллар с галопирующей скоростью, сейчас создается впечатление, что доллар будет только дорожать относительного всего валютного рынка. В настоящих реалиях, а они таковы, что мы уже в финансовом кризисе, курс доллара очень важен, т.к. сигнализирует о «здоровье» мирового финансового рынка.

Причины резкого укрепления доллара относительно всех мировых валют достаточно просты, в условиях финансового кризиса и с учетом того, что доллар – основная валюта фондирования, финансовый мир вошел в резкий дефицит доллара. Здесь все просто, большинство инвестиционных портфелей на финансовых рынках номинированы в долларах, при этом являются одновременно залогом под новые кредиты, когда инвестиционные активы дешевеют, кредитор требует у заемщика довнести деньги или сократить портфель (акции и облигации). А где брать деньги, в условиях оттока вложений от населения, ибо риски, связанные с распространением коронавируса растут и наличные деньги важнее любой инвестиции. В таких условиях приходится закрывать портфели – активы дальше дешевеют, так по спирали. Далее, это создает цепочку дефолтов (банкротств) в экономике, что также невозвраты кредитов.

( Читать дальше )

SPYDELL. Хроники апокалипсиса. Ядерный удар ФРС по рынкам

- 16 марта 2020, 20:06

- |

Это не просто эпитеты, под каждым из них скрывает глубокий смысл. Все ожидали действий 18 марта, но в очередной раз (уже третий в марте 2020) операции и решения от ФРС были приняты на внеочередном экстренном заседании. За последние 30 лет внеочередные заседания с какими-либо решениями были лишь в острый период кризиса после банкротства Lehman Brothers и после 11 сентября 2001.

Понижение ставки составило 100 базисных пунктов (1%) – это самое значительное разовое сокращение ставки от ФРС – сильнее, чем когда-либо. За последние пол века было только три случая с разовым снижением более 50 базисных пунктов (22 января 2008, 18 марта 2008, 16 декабря 2008), но выше 75 б.п? Никогда, … до сегодняшнего момента! За последние 2 недели ставки были снижены на 150 б.п – это самые быстрые темпы за всю историю существования ФРС!

( Читать дальше )

Кризис

- 12 марта 2020, 17:56

- |

Ситуация на финансовом рынке США накаляется с каждым днем, можно уже утверждать, что мы одной ногой в финансовом кризисе. Ответ на картинке:

▪️Синяя линия — это спред между доходностью надежными корпоративными облигациями и облигациями Казначейства США (трежерис) с инвестиционными сроком погашения 10 лет. Как видим, несмотря на надежность корпоративного долга с рейтингом от Moody's Aaa идет активная продажа и покупка трежерис, что закинуло спред к уровням 2016 года и данный процесс ускоряется.

❗️Исторический всегда перед кризисом этот спред растет, оно-то и понятно, т.к. инвестора уходят от риска (риск-офф).

▪️Красная линия индекс фонового рынка (капитализация) в годовой динамике (от года к году). Мы подошли к нулевой отметке, т.е. год назад цена индекса была на этом же уровне. Так было в 2016 году, после чего рынок смог оправится и выдал бычий тренд.

❗️Исторический, если рынок уйдет глубже ноля, чем это было в 2016 году, то это полноценный кризис, так было в 2008 и 2001 годах.

( Читать дальше )

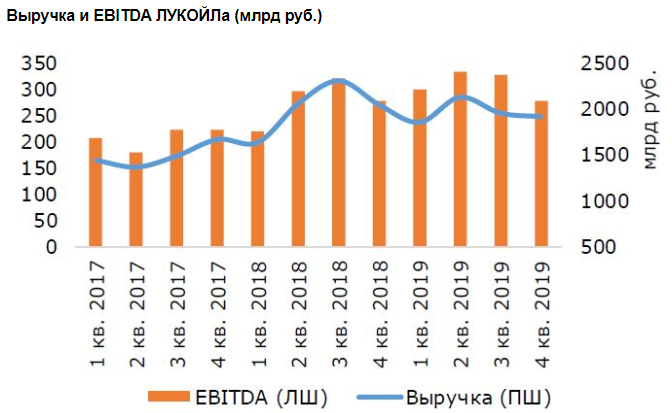

Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк

- 11 марта 2020, 12:14

- |

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам.

- 10 марта 2020, 18:08

- |

- Жека Аксельрод

Выручка от реализации за 2019 год составила 7 841,2 млрд руб., что на 2,4% ниже по сравнению с 2018 годом.

Негативное влияние на динамику выручки оказало снижение цен на нефть и нефтепродукты и уменьшение объемов трейдинга нефтепродуктами. Влияние данных факторов было частично компенсировано эффектом девальвации рубля, ростом объемов реализации нефти в результате увеличения объемов добычи и трейдинга, увеличением объемов трейдинга продукцией нефтехимии, а также ростом цен на газ и объемов добычи газа за рубежом.

За 2019 год чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», составила 640,2 млрд руб., что на 3,4% больше по сравнению с 2018 годом. Увеличение чистой прибыли сдерживалось ростом амортизации, а также уменьшением неденежной прибыли по курсовым разницам.

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

дивиденды и удивляемся низким мультипликаторам." title="Лукойл. Обзор финансовых показателей за 4-й квартал 2019 года. Считаем дивиденды и удивляемся низким мультипликаторам." />

EBITDA Несмотря на снижение выручки, показатель EBITDA за 2019 год вырос на 10,9% по сравнению с 2018 годом и составил 1 236,2 млрд руб.

( Читать дальше )

Баффетт: о коронавирусе, крахе-1929, своём портфеле, отрицательных % ставках и ВДО и о распаде Berkshire и техногигантов. Большое интервью CNBC-2020

- 06 марта 2020, 11:38

- |

- Finindie

Перевожу его по кускам, и рад поделиться со Смарт-лабом уже пачкой таких отрывков. В принципе, еще 5-6 отрывков будет, я думаю, поэтому будет еще один пост в следующую пятницу-субботу.

А пока вот вам отрывки с моим русским переводом.

О коронавирусе, General Motors, и о том, подходящее ли сейчас время для покупки акций в долгосрок:

О надутии пузыря 100 лет назад и последующем крахе в 1929 году, о причинах этого. Об облигациях и о скорых проблемах на рынке:

О портфеле акций Беркшира, о том, почему именно столько акций и почему именно этих, об отрасли авиаперевозок в свете текущих проблем, о том, покупать ли Wells Fargo и Bank of America или продавать

Самый интересный по моему мнению кусок: Об отрицательных % ставках центробанков, об австрийских 100-летних облигах, проблеме надутия пузыря ВДО и госдолге США, который не очень-то и пузырь по его мнению. И что делать в следующие 20 лет в реалиях отрицательных ставок

О том, возможен ли распад Berkshire после смерти Баффетта, о технологических гигантах-конгломератах и о нелогичности толпы, о дочерних компаниях Беркшира BNSF и GEICO

Сбербанк - амбициозные цели и безумие рынка

- 05 марта 2020, 18:50

- |

ДД в обычке по ценам закрытия пятницы составляет 8%, а ДД за 2020 год вообще почти 10%. Мультипликаторы: P\BV = 1.17! P\E = 5.57!

Казалось бы, купи да держи, тем более вирусная история дала неплохие скидки. Но есть некоторые моменты, которые меня смущают:

— процентные доходы растут очень слабо (всего на 1,4% год\году). Возможно, это связано с продажей турецкого дивизиона и конкретно в 4 квартале уже приемлемые 5% роста. Тут нужно внимательно следить за динамикой, возможно замедление;

— основной драйвер роста — комиссионные доходы, которые выросли сразу на 25% (и на 14% год\году)! Почему такой резкий скачок? Будет ли рост сохраняться прежними темпами? Мне кажется, комиссии не могут расти так быстро и будет замедление;

( Читать дальше )

ФСК ЕЭС. Обзор финансовых показателей за 4-й квартал 2019 года

- 05 марта 2020, 17:46

- |

- Алексей Мидаков

Рассмотрим для начала отчет по РСБУ, где дается разбивка по видам деятельности.

Выручка в 4-ом квартале снизилась на 9,5% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 1,0%.

Прибыль от продаж в 4-ом квартале снизилась на 29,1% относительно прошлого года. По итогам года снижение составило 2,8%.

( Читать дальше )

ФРС, РЕПО и ставки

- 04 марта 2020, 17:35

- |

Вчера ФРС устроило сюрприз и снизило ставки при этом выдав повышенный объем сделок РЕПО овернайт в размере 100 млрд долларов, сегодня также было предоставлено 100 млрд долларов со сроком овернайт

Рынок этого испугался и к концу дня снизился под 3000 пунктов по индексу S&P500, при этом золото взлетело на 40 долларов внутри дня, снова подбираясь к 10 летним пикам. При этом ставки 10-летних трежерис обновили исторические максимумы, а доходность ушла ниже 1%. Рынок испугался такого решения ФРС, сегодня более-менее наблюдается позитив.

ФРС начал цикла предоставления ликвидности в сентябре 2019 года возобновив сделки РЕПО (красная линия), когда кривая доходности ушла в инверсию, т.е. ставки рынка капитала были ниже, чем ставки денежного рынка. Это нарушает финансово теорию и является сигналом к снижению ставок и инфляции. Это нанесено синей линией, зеленая линия — это спред между 10-летними и 2-летними трежерис, мы также видим, что этот спред уходил ниже ноля.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс