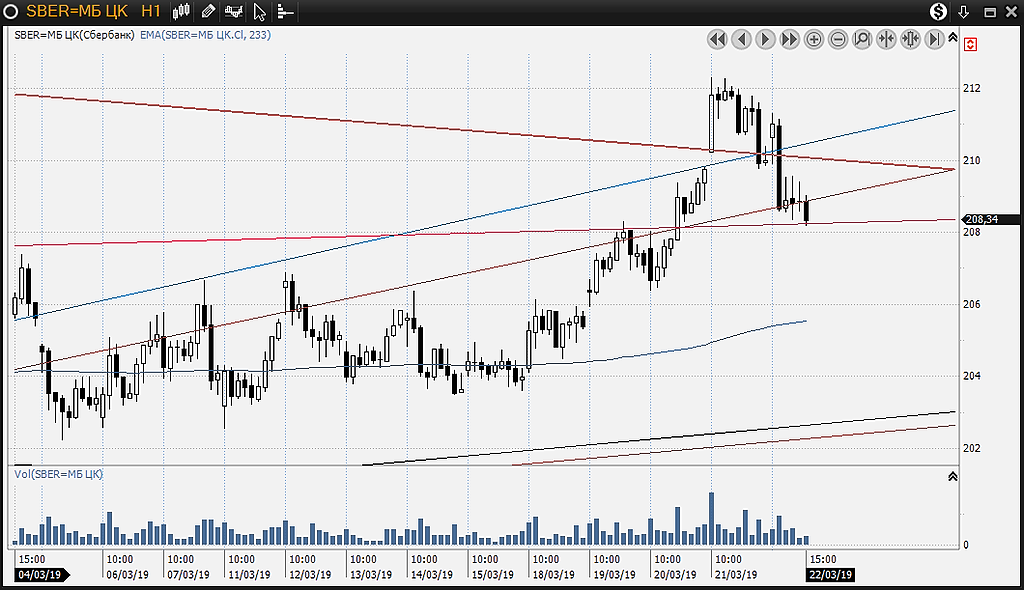

Зачем шорт накануне объявления дивов за 2018 год, а если скажут «ТЫЩА»?

Центурио́н, buy on rumour sell on facts. Если цена пойдёт вверх, позиция будет закрыта по стопу за уровнем. Наверх гэпа в несколько сот рублей думаю не будет.

Auximen, я тоже в гэп не верю, но не верю и в то, что расхватавшие акции, как горячие пирожки, не просчитали рост. Расчитываю на 15000-15500.

Shmikl, никак не пойму, почему на этом форуме все так уверены в том, что акции покупались исключительно из соображений последующего роста, а, например, не из политических соображений формирования пакета для получения контроля над компанией теми же структурами Потанина, который, получив контроль, первым делом кардинально снизит дивиденды.

И да, крупные игроки ошибаются. Ошибаются часто. Крупнейшие американские инвесторы до сих пор как попугаи повторяют цель по тем же акциям Сбербанка 320-340 рублей и держат пакеты, при этом, акция с 285 сходила на 166, минус 42%. Они могут себе позволить держать пакет десятки лет и терпеть просадки годами, частично компенсируя убыток ослаблением рубля и дивидендами. Вы можете себе позволить терпеть просадку 42%? Я лично не могу.