SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Alex

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

- комментировать

- ★33

- Комментарии ( 25 )

наблюдение новичка

- 04 августа 2011, 19:21

- |

Конечно это мое мнение, но мне кажется американцы добились что хотели, доходность 5, 10, 30 леток снизилась до минимума, и продолжает снижаться

Q: Куда податься лудоману? A: Стать Трейдером.

- 04 августа 2011, 19:19

- |

Я пришел в трейдинг из покера. Я был искренне удивлен — в трейдерском сообществе огромное количество явных лудоманов. Мне показалось, что их намного больше, чем в покерном комьюнити, или они просто очень заметны на трейдерских ресурсах. К тому же, им нравится публичность.

В покере есть физический соперник, диапазоны карт и мувов, и даже самый глупый человек способен выучить математику покера и правильную статистику для игры. Далее вы следуете банкролл-менеджменту и начинаете бить низкие лимиты и прогрессировать. Анализируя свою игру, вы можете отследить эквити каждой своей ставки, далее вы делаете меньше минусовых ставок и все больше плюсовых, и в результате зарабатываете деньги. Можно было бы подумать, что на фондовом рынке принцип «обучение+терпение» станет главным принципом для торговли, а изучение рынка под разными углами будет главной темой трейдерских ресурсов, но это оказалось совсем не так. Ливермор правильно заметил, что осторожный и рассудительный в житейских делах человек, на рынке превращается в рискового лудомана.

( Читать дальше )

В покере есть физический соперник, диапазоны карт и мувов, и даже самый глупый человек способен выучить математику покера и правильную статистику для игры. Далее вы следуете банкролл-менеджменту и начинаете бить низкие лимиты и прогрессировать. Анализируя свою игру, вы можете отследить эквити каждой своей ставки, далее вы делаете меньше минусовых ставок и все больше плюсовых, и в результате зарабатываете деньги. Можно было бы подумать, что на фондовом рынке принцип «обучение+терпение» станет главным принципом для торговли, а изучение рынка под разными углами будет главной темой трейдерских ресурсов, но это оказалось совсем не так. Ливермор правильно заметил, что осторожный и рассудительный в житейских делах человек, на рынке превращается в рискового лудомана.

( Читать дальше )

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

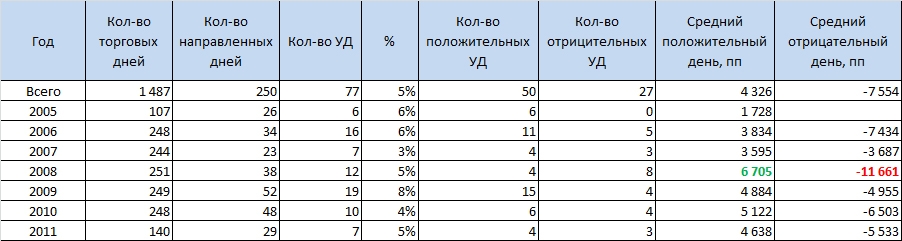

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

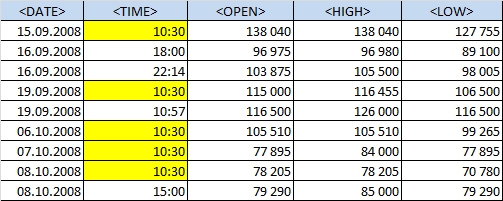

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

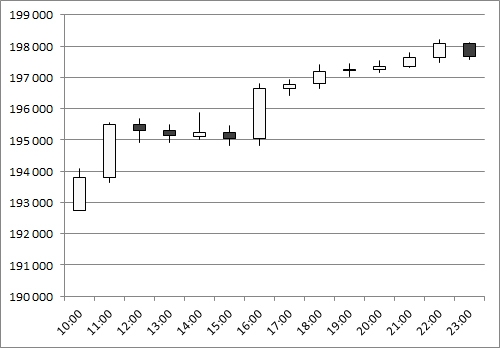

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

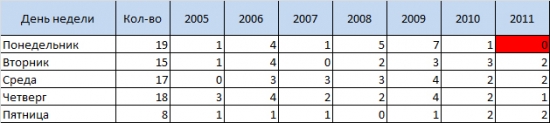

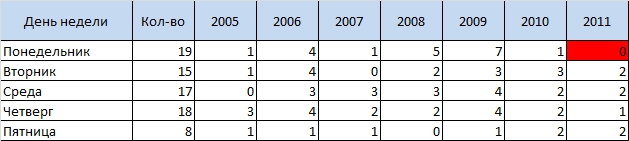

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

Мышление профессионального трейдера

- 04 августа 2011, 07:48

- |

Перепечатка)

Мышление профессионального трейдера-игрока.

Множество членов инвестиционного сообщества торопятся оговорить, что инвестирование — это не игра на деньги. У широкой публики азартная игра вызывает много отрицательных ассоциаций. Когда упоминается профессиональная игра на деньги, большинство людей представляет неуправляемых игроков, ищущих непомерный риск и импульсивно просаживающих свои сбережения на черный день. Но азартная игра — не обязательно «плохо» или «зло».

Действительно, профессиональные трейдеры — по существу профессиональные игроки. Вопрос лишь в выработке правильного мышления, ясного и сосредоточенного мышления профессионального игрока.

Хотя трейдинг — форма азартной игры, жизненно важно четко различать маньяков, любителей и профессиональных игроков. Страстные игроки увлечены азартной игрой. Они играют на деньги, чтобы испытать азарт и чувство эйфории. У них абсолютно нет дисциплины. Очевидно, трейдинг — не место для страстного игрока, или страстного трейдера. Но многие путают маньяка, играющего на деньги, с профессиональным игроком, хотя эти два типа игроков — полярные противоположности. Профессиональные игроки, также как профессиональные трейдеры, должны принимать риски, но они ими тщательно управляют. Они ищут высокие вероятности успешной сделки и только тогда делают ставку.

Любителей, или социальных игроков, интересуют исключительно удовольствия и развлечения. Они выделяют из бюджета определенное количество денег для игры на деньги ради развлечения, а затем, тратят их, как на фильм, концерт или спортивные соревнования. Баловство и есть баловство, так что социальному игроку не имеет смысла разрабатывать детальную стратегию выигрыша у казино, или тщательно просчитывать риски за столами блэкджека, например. В некотором роде социальные игроки получают острые ощущения в надежде встретить Леди Удачу и сорвать большой куш.

Многие начинающие трейдеры, однако, делают ошибку, применяя мышление любителя, социального игрока к трейдингу. Они рассматривают трейдинг, как развлечение. Если у Вас есть лишние деньги, такое отношение к торговле не повредит, но большинство из нас хочет сделать прибыль. А мышление любителя может быстро уничтожить ваш счет. Если Вы серьезно относитесь к трейдингу, жизненно важно изменить это мышление. Вы можете находить трейдинг приятным, но главная цель профессиональной торговли — делать прибыль. Мало того, что нужно развить выигрышные торговые навыки, но и хорошо управлять рисками, выработать дисциплину, контролировать эмоции и исполнять стратегии с наивысшей умственной отдачей.

Не входите в сделку только для того, чтобы испытать всплеск эмоций. Найдите условия с высокой вероятностью успеха и стойте в стороне, пока не сложатся условия, когда Вы можете победить. Вы должны действовать, подобно профессиональному игроку, когда он просчитывает риск. Точно так же, как в профессиональной игре, трейдинг — вопрос терпеливого ожидания вероятности. На каждом броске кубиков профессиональный игрок рискует очень немногим, чтобы иметь возможность переждать череду проигрышей. Профессиональные трейдеры также сталкиваются с полосами убытков, и жизненно важно минимизировать риск, чтобы выжить и подождать вероятности в свою пользу.

Полезно рассматривать трейдинг, как профессиональную азартную игру. Это правильная перспектива. Однако, будьте не игроком-любителем, а скорее, самим казино, которое тщательно просчитает вероятность, удостоверится, что она на его стороне и воспользуется преимуществом «закона средних чисел " для гарантии, что на большом числе сделок Вы сделаете большую прибыль. Отказываясь от любительского мышления и формируя профессиональный подход, Вы будете торговать прибыльно и последовательно.

От себя добавлю, непрофессиональный стиль поведения для интрадея:

1. Перенос позы овернайт

2. Попытка залезть в сделку на первой свече

3. Желание срочно отбить лося

4. Неспособность сделать перерыв в торгах

5. Наличие открытвх поз без возмодности наблюдения за рынком

6. Действия по чужим сигналам/мнениям

7. Отсутствие подготовки к торгвм (анализ уровней, графических моделей, ожидаемой на день статистики)

Добавляйте свои наблюдения, что еще можно отнести к «любительству» в интрадей трейдинге.

Мышление профессионального трейдера-игрока.

Множество членов инвестиционного сообщества торопятся оговорить, что инвестирование — это не игра на деньги. У широкой публики азартная игра вызывает много отрицательных ассоциаций. Когда упоминается профессиональная игра на деньги, большинство людей представляет неуправляемых игроков, ищущих непомерный риск и импульсивно просаживающих свои сбережения на черный день. Но азартная игра — не обязательно «плохо» или «зло».

Действительно, профессиональные трейдеры — по существу профессиональные игроки. Вопрос лишь в выработке правильного мышления, ясного и сосредоточенного мышления профессионального игрока.

Хотя трейдинг — форма азартной игры, жизненно важно четко различать маньяков, любителей и профессиональных игроков. Страстные игроки увлечены азартной игрой. Они играют на деньги, чтобы испытать азарт и чувство эйфории. У них абсолютно нет дисциплины. Очевидно, трейдинг — не место для страстного игрока, или страстного трейдера. Но многие путают маньяка, играющего на деньги, с профессиональным игроком, хотя эти два типа игроков — полярные противоположности. Профессиональные игроки, также как профессиональные трейдеры, должны принимать риски, но они ими тщательно управляют. Они ищут высокие вероятности успешной сделки и только тогда делают ставку.

Любителей, или социальных игроков, интересуют исключительно удовольствия и развлечения. Они выделяют из бюджета определенное количество денег для игры на деньги ради развлечения, а затем, тратят их, как на фильм, концерт или спортивные соревнования. Баловство и есть баловство, так что социальному игроку не имеет смысла разрабатывать детальную стратегию выигрыша у казино, или тщательно просчитывать риски за столами блэкджека, например. В некотором роде социальные игроки получают острые ощущения в надежде встретить Леди Удачу и сорвать большой куш.

Многие начинающие трейдеры, однако, делают ошибку, применяя мышление любителя, социального игрока к трейдингу. Они рассматривают трейдинг, как развлечение. Если у Вас есть лишние деньги, такое отношение к торговле не повредит, но большинство из нас хочет сделать прибыль. А мышление любителя может быстро уничтожить ваш счет. Если Вы серьезно относитесь к трейдингу, жизненно важно изменить это мышление. Вы можете находить трейдинг приятным, но главная цель профессиональной торговли — делать прибыль. Мало того, что нужно развить выигрышные торговые навыки, но и хорошо управлять рисками, выработать дисциплину, контролировать эмоции и исполнять стратегии с наивысшей умственной отдачей.

Не входите в сделку только для того, чтобы испытать всплеск эмоций. Найдите условия с высокой вероятностью успеха и стойте в стороне, пока не сложатся условия, когда Вы можете победить. Вы должны действовать, подобно профессиональному игроку, когда он просчитывает риск. Точно так же, как в профессиональной игре, трейдинг — вопрос терпеливого ожидания вероятности. На каждом броске кубиков профессиональный игрок рискует очень немногим, чтобы иметь возможность переждать череду проигрышей. Профессиональные трейдеры также сталкиваются с полосами убытков, и жизненно важно минимизировать риск, чтобы выжить и подождать вероятности в свою пользу.

Полезно рассматривать трейдинг, как профессиональную азартную игру. Это правильная перспектива. Однако, будьте не игроком-любителем, а скорее, самим казино, которое тщательно просчитает вероятность, удостоверится, что она на его стороне и воспользуется преимуществом «закона средних чисел " для гарантии, что на большом числе сделок Вы сделаете большую прибыль. Отказываясь от любительского мышления и формируя профессиональный подход, Вы будете торговать прибыльно и последовательно.

От себя добавлю, непрофессиональный стиль поведения для интрадея:

1. Перенос позы овернайт

2. Попытка залезть в сделку на первой свече

3. Желание срочно отбить лося

4. Неспособность сделать перерыв в торгах

5. Наличие открытвх поз без возмодности наблюдения за рынком

6. Действия по чужим сигналам/мнениям

7. Отсутствие подготовки к торгвм (анализ уровней, графических моделей, ожидаемой на день статистики)

Добавляйте свои наблюдения, что еще можно отнести к «любительству» в интрадей трейдинге.

Анализ дня, работа над ошибками

- 03 августа 2011, 23:03

- |

- Тимофей Мартынов

Кстати утром сегодня я писал про 187-188. Люди отвечали вроде: тебе на мозг давит твоя позиция, ты не объективно оцениваешь рынок.

Сегодня утром я не знал о том, что произойдет то, что произошло, но вероятность этого возрасла по сравнению с 29.07. Об этом я и писал.

Позу закрыл, целей по баблу и процентам достиг, хотя не скажу, что это то, о чем я мечтаю. Думаю, в течение 1 недельки покажем более интересные низкие уровни, так что закрытие мною позиций является лишь собственным утешением, ибо до этого я собрал 15 стопов почти подряд. А**еть! 15 стопов!!! Это было видно по моему графику доходности.

И 1 сделка закрыла сразу все убытки! Скажу что снижение было говеным. Красивых сигналов на шорт не было. Думаю, падение не закончено. Как мне кажется, на 180 должны сходить. Но я пока вне поз.

Сегодня утром я не знал о том, что произойдет то, что произошло, но вероятность этого возрасла по сравнению с 29.07. Об этом я и писал.

Позу закрыл, целей по баблу и процентам достиг, хотя не скажу, что это то, о чем я мечтаю. Думаю, в течение 1 недельки покажем более интересные низкие уровни, так что закрытие мною позиций является лишь собственным утешением, ибо до этого я собрал 15 стопов почти подряд. А**еть! 15 стопов!!! Это было видно по моему графику доходности.

И 1 сделка закрыла сразу все убытки! Скажу что снижение было говеным. Красивых сигналов на шорт не было. Думаю, падение не закончено. Как мне кажется, на 180 должны сходить. Но я пока вне поз.

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

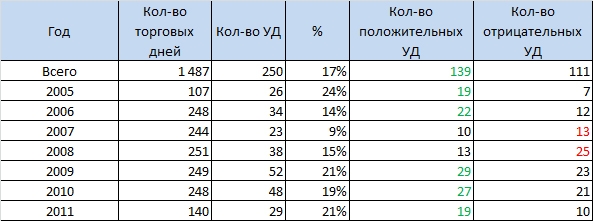

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

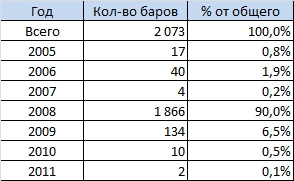

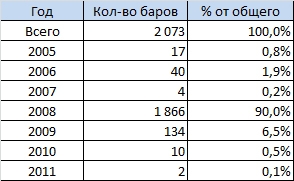

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

"Чтобы стать мастером, нужно время" (с)

- 02 августа 2011, 23:05

- |

Сейчас листал каналы по телеку и наткунлся на фильм про кунг-фу по СТС. Так вот ровно в тот момент, в те несколько секунд, что я оставался на этом канале, я услышал фразу: «Чтобы стать мастером, нужно время, если ты не прирожденный мастер».

Я не думаю, что это случайность. К моему текущему состоянию (куча лосей) данная мудрость очень хорошо подходит. Если я это услышал, значит это зачем-то нужно.

Опять сегодня в голову лезли мысли, что может это зря все? Может трейдинг это не мое? Почти 2 года на рынке, постоянное чтение книг, анализ графиков, ситуации в мире, новости, саморазвитие полным ходом — и весь в лосях. Как, почему?

Но сейчас я немножко преободрился — кому-то нужно, чтобы я продолжал торговать. Я должен воспользоваться оказанным доверием.

Видимо я не прирожденный мастер. Но это не значит, что нужно все бросить. Нужно просто им стать.

«Чтобы стать мастером, нужно время» ©

Я не думаю, что это случайность. К моему текущему состоянию (куча лосей) данная мудрость очень хорошо подходит. Если я это услышал, значит это зачем-то нужно.

Опять сегодня в голову лезли мысли, что может это зря все? Может трейдинг это не мое? Почти 2 года на рынке, постоянное чтение книг, анализ графиков, ситуации в мире, новости, саморазвитие полным ходом — и весь в лосях. Как, почему?

Но сейчас я немножко преободрился — кому-то нужно, чтобы я продолжал торговать. Я должен воспользоваться оказанным доверием.

Видимо я не прирожденный мастер. Но это не значит, что нужно все бросить. Нужно просто им стать.

«Чтобы стать мастером, нужно время» ©

Оптимальный размер уровня стоп-лосс и трейлинг-стоп на фьюче РТС

- 31 июля 2011, 20:13

- |

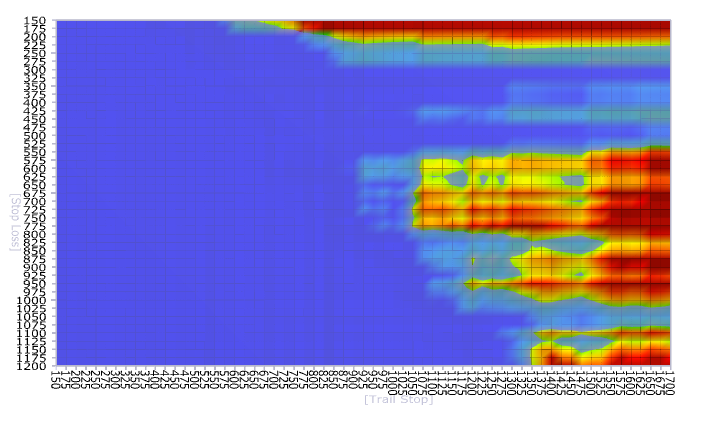

Задался тут целью высчитать оптимальные размеры уровней стоп-лосса и трейлинг-стопа при торговле фьючерсом РТС.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Активный отдых (после недели торгов)

- 31 июля 2011, 12:53

- |

Как известно наша профессия достаточно нервная, сил моральных уходит вполне много и для того, чтобы постоянно поддерживать себя в «тонусе» необходимо развлекаться так, чтобы на отдыхе «зашкаливал» адреналин, поскольку потом — на неделе — торгуя на рынке можно было выглядеть как удав. Ничем и никак не проявляя эмоций.

Я уже давно принял это правило и список моих хобби — можно обще обозвать так — активный отдых. И эти выходные не исключение — я вообще любитель «моторных» видов — а-ля багги, квадроциклы, легкие самолеты… И вчера — картинг...

Перед Вами — спортивный карт — Изикарт 125

МОТОР 125 см3

Число тактов 2-х тактный

Мощность 28 л.с.

Картодром — Лидер

Я уже давно принял это правило и список моих хобби — можно обще обозвать так — активный отдых. И эти выходные не исключение — я вообще любитель «моторных» видов — а-ля багги, квадроциклы, легкие самолеты… И вчера — картинг...

Перед Вами — спортивный карт — Изикарт 125

МОТОР 125 см3

Число тактов 2-х тактный

Мощность 28 л.с.

Картодром — Лидер

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс