SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера zzary

Работа в канале. Основные принципы. Часть 3.

- 28 августа 2011, 20:56

- |

Основные принципы торговли в канале.

Я хочу особо обратить внимание, что я не предлагаю готовую торговую систему. Моя задача показать, какие действия приводили меня к убыткам и с помощью каких действий я снижал риск получения убытка.

( Читать дальше )

Я хочу особо обратить внимание, что я не предлагаю готовую торговую систему. Моя задача показать, какие действия приводили меня к убыткам и с помощью каких действий я снижал риск получения убытка.

- Чем дольше цена торгуется в канале, тем больше людей видят границы канала и тем скорее цена выйдет за пределы канала.

- Оптимальное развитие восходящего канала – это классическое 5-волновое движение цены. Для нисходящего коррекционного канала оптимальным является 3-х волновое движение. Для нисходящего канала, возможно и 5-волновое движение. На восходящем канале есть возможность заработать на 3-й и 5-й волне. На нисходящем канале только на 3-й волне.

- Торговля осуществляется только в направлении канала.

- Все входы выполняются вблизи границы канала, но строго на свече по направлению канала.

- Выходы осуществляются по цели внутри канала.

- Цель должна находиться на некотором расстоянии от границы канала, внутри канала.

- Стопы должны находиться за пределами канала. Выбивание стопа должно строго означать, что цена вышла из канала, и он больше не работает. Можно смело искать следующий канал.

( Читать дальше )

- комментировать

- ★97

- Комментарии ( 16 )

Camarilla: Кто хочет стать миллионером? (часть 2)

- 15 августа 2011, 03:46

- |

После недельной работы над первой ТС, построенной на базе уровней Camarilla, было исправлено несколько ошибок и сделано несколько изменений в систему. Была переработана тестовая программа для WealthLab, которая сегодня показывает реузльтаты в три раза лучше (текст программы).

( Читать дальше )

( Читать дальше )

Тренды внутри дня. Статистика fRTS 03.08.05-05.08.11

- 09 августа 2011, 19:48

- |

Сегодня хочу затронуть сложную, но очень интересную, на мой взгляд, тему. А именно тренды внутри дня.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

- Чем привлекательна торговля внутри дня, так это возможностью зарабатывать на внутридневном движении вверх-вниз. Выжать максимум от движений даже при нулевом исходе за день.

Но далеко не всегда так получается – купить на локальном дне и продать на хае, чаще такие попытки приводят к распилу профита, усиленному «тильту», а в следствии к сливу депозита.

Есть еще один большой минус – смена тренда внутри дня происходит слишком часто, поэтому многие трейдеры привыкают к тому, что могут пересидеть убыточную позицию. Со временем это входит в норму вещей, и вот наступает ударный день, смены тренда нет и нет, убыток растет, а поскольку рынок инертен, то и на следующий день в основном движется в сторону УД, а потом еще один день, и еще. Таков первый урок трейдера… Знакомьтесь, Margin Call…

( Читать дальше )

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

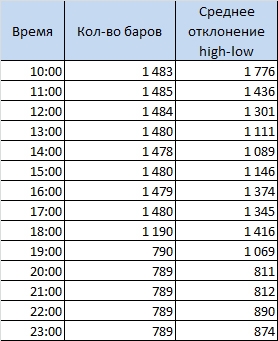

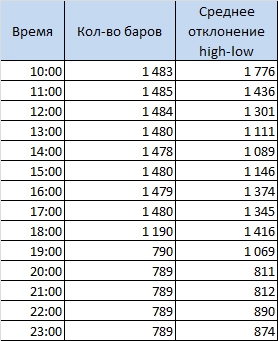

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

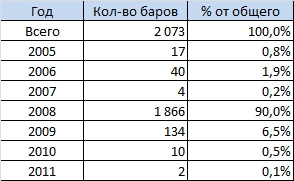

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

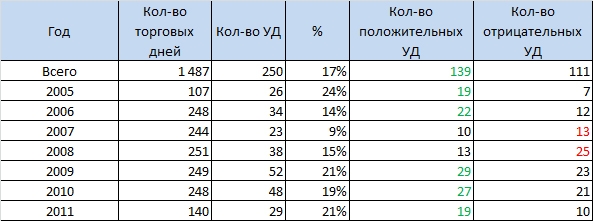

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

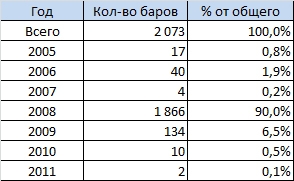

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Рецензия на книгу Т.Харв Экер “Думай как миллионер”

- 10 июня 2011, 14:10

- |

- Тимофей Мартынов

Рецензия на книгу «Думай как миллионер» — Т.Харв Экер (Скачать)

Рецензия на книгу Т.Харв Экер “Думай как миллионер”Скажу честно: книги с таким названием меня сильно смущают. Поэтому взялся читать я ее где-то уже через год, после того как купил. Просто в стопке моих книг она вышла наверх и я решил заставить себя ее прочитать.

Думаю, у любого адекватного человека книга с названием “стань миллионером” или “секреты богатства” априори вызывает недоверие. Но эта книжка, как ни странно, мне понравилась и я подчеркнул в ней немало интересной пищи для размышлений. То есть книга меня приятно удивила и порадовала.

У меня есть некое восприятие мира. Назовем его Ж. И допустим есть объективная картина мира, мир такой, какой он есть — G. Приблизить свое Ж к G удается далеко немногим людям. Таких людей мы называем адекватными. Без иллюзий. Так вот с после этой книги у меня ощущение, что мое Ж приблизилось к G по крайней мере по части осознания самого себя.

Основная идея книги, как я ее понял:

Нами движет подсознательная программа, которая определяет, сможем ли мы быть успешными или нет. Условно: мы больше внимания уделяем плодам, а не семенам и корням.

Мое мнение: мы этого не осознаем и скорее всего, не сможем признать. Но я уверен, что идея эта очень и очень верна.

Вот пара идей из книги:

- Основная масса людей действует неосознанно. Они словно спят на ходу, работают и рассуждают поверхностно, основываясь только на том, что доступно их неглубокому пониманию.

- вещи, невидимые глазу, в нашем мире обладают гораздо большей властью, чем видимые.

- внутри нас есть ментальный, духовный и эмоциональный уровни.

- физическая составляющая мира вокруг нас — это “распечатка” трех внутренних уровней.

- внешний мир — это всего лишь отражение внутреннего состояния

- ваш характер, образ мыслей, убеждения играют ключевую роль в успешности

- ключ к успеху — в вашей энергии. работайте без устали — и к вам потянутся люди

- большинство людей не обладают готовностью зарабатывать и хранить деньги и бороться с искушениями — неизбежными спутниками денег

Признаки нищебродов:

( Читать дальше )

Коллекция паттернов японских свечей

- 22 мая 2011, 00:14

- |

Бороздя просторы интернета, на одном брокерском сайте наткнулся на обширную коллекцию паттернов японских свечей, думаю, кому-нибудь пригодится.

Полужирным шрифтом выделены наиболее часто срабатывающие фигуры при работе на фондовом рынке.

Подтверждающие продолжение тренда

( Читать дальше )

Полужирным шрифтом выделены наиболее часто срабатывающие фигуры при работе на фондовом рынке.

Подтверждающие продолжение тренда

( Читать дальше )

Написание торговых роботов. Шаги 0-2.

- 07 апреля 2011, 10:51

- |

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Почему так трудно зарабатывать понемногу каждый день. Личный опыт

- 04 апреля 2011, 20:49

- |

Василий Олейник, на мой взгляд, поднял очень любопытную тему про 1% в день. Казалось бы, фигня какая – снимать с РИ по 1% ежедневно. Достаточно с десятым плечом поймать движуху в 0.1%. Ну или (ладно, будем меньше рисковать, с пятым) 0.2% в течение сессии. А чего не поймать-то? Трудно другое: как ловить эти десятые доли %, в то время как рынок прет на 2-3%? Вот тут-то к нам и подкрадывается песец…

Вкратце, с чего я начал на бирже, и какие проблемы испытывал. Может, кому будет интересно. Я за 5 лет на ФР перепробовал много чего. Началось все с того, что в начале лета 2006 года я торжественно открыл брокерский счет и затарил портфель из голубых фишек на мамбе. Бабки были частью выручки с проданной лишней машины. Вложил в ГП, Сбер, нефтянку и т.д. Бумаг 10, наверное, было разных на 100 тыс. рупий. Помню, затарившись, я уехал в командировку, Интернета под рукой не было. Я звонил жене домой, чтобы она посмотрела и продиктовала котиры бумажек в бегущей строке по РБК. Потом брал в руки калькулятор и тихо офигевал: профит тек рекой. В общем, за какие-то считанные дни я заработал около 30%.

( Читать дальше )

Вкратце, с чего я начал на бирже, и какие проблемы испытывал. Может, кому будет интересно. Я за 5 лет на ФР перепробовал много чего. Началось все с того, что в начале лета 2006 года я торжественно открыл брокерский счет и затарил портфель из голубых фишек на мамбе. Бабки были частью выручки с проданной лишней машины. Вложил в ГП, Сбер, нефтянку и т.д. Бумаг 10, наверное, было разных на 100 тыс. рупий. Помню, затарившись, я уехал в командировку, Интернета под рукой не было. Я звонил жене домой, чтобы она посмотрела и продиктовала котиры бумажек в бегущей строке по РБК. Потом брал в руки калькулятор и тихо офигевал: профит тек рекой. В общем, за какие-то считанные дни я заработал около 30%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс