SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналГазпром

Газпром- рекомендация CITI после отчета за 3 кв.

- 13 февраля 2011, 10:22

- |

CITI после отчета рекомендует Гапром к покупке -целевая цена

9,5$

Gazprom (GAZP.RTS)

First Reaction To 3Q10 Result: Good Numbers On Balance

Results Beat Consensus — Sales came to Rbl786bn, +2.9% to Interfax consensus, EBITDA was Rbl254bn, +0.9% to the street, and net income was Rbl159bn, -1.7% to the street. EBITDA margin was seasonally weak at 32% but largely expected by the street. The numbers look good on balance.

Higher FSU sales and lower custom duties explain outperformance —Outperformance at the EBITDA level vs. consensus is explained by higher top line, which in turn is explained by higher-than-expected FSU sales by +20% vs. Citi forecast, and lower effective custom duty rate -21% vs. Citi forecast. These two items suggest upside risk to our FY’10 Gazprom financials.

Opex comes in line with forecast — Opex was -0.6% vs. Citi forecast. While staff costs, lower taxes other than on income came in lower than expected, purchased oil and products and other operating costs came in higher than Citi forecast. On the cost side, we will have to wait 4Q10 results to get the normalised picture for the year.

Cash flow is high, so is capex — OCF came in at Rbl270bn, rising QoQ despite

3Q10 being seasonally weak and was much stronger than Citi forecast due to

much higher effect of adjustments of Rbl62bn. WC was largely unchanged QoQ.

Capex jumped more than 50%, matching the increase in OCF. As such, FCF was

close to zero.

The numbers look good on balance, supportive of the stock — We find the numbers supportive of our Buy rating, particularly strong cash flow generation and stronger EBITDA performance. We keep Gazprom as one of our 2011 top picks inthe Russian oil & gas sector.(выделенно мною )

9,5$

Gazprom (GAZP.RTS)

First Reaction To 3Q10 Result: Good Numbers On Balance

Results Beat Consensus — Sales came to Rbl786bn, +2.9% to Interfax consensus, EBITDA was Rbl254bn, +0.9% to the street, and net income was Rbl159bn, -1.7% to the street. EBITDA margin was seasonally weak at 32% but largely expected by the street. The numbers look good on balance.

Higher FSU sales and lower custom duties explain outperformance —Outperformance at the EBITDA level vs. consensus is explained by higher top line, which in turn is explained by higher-than-expected FSU sales by +20% vs. Citi forecast, and lower effective custom duty rate -21% vs. Citi forecast. These two items suggest upside risk to our FY’10 Gazprom financials.

Opex comes in line with forecast — Opex was -0.6% vs. Citi forecast. While staff costs, lower taxes other than on income came in lower than expected, purchased oil and products and other operating costs came in higher than Citi forecast. On the cost side, we will have to wait 4Q10 results to get the normalised picture for the year.

Cash flow is high, so is capex — OCF came in at Rbl270bn, rising QoQ despite

3Q10 being seasonally weak and was much stronger than Citi forecast due to

much higher effect of adjustments of Rbl62bn. WC was largely unchanged QoQ.

Capex jumped more than 50%, matching the increase in OCF. As such, FCF was

close to zero.

The numbers look good on balance, supportive of the stock — We find the numbers supportive of our Buy rating, particularly strong cash flow generation and stronger EBITDA performance. We keep Gazprom as one of our 2011 top picks inthe Russian oil & gas sector.(выделенно мною )

- комментировать

- Комментарии ( 7 )

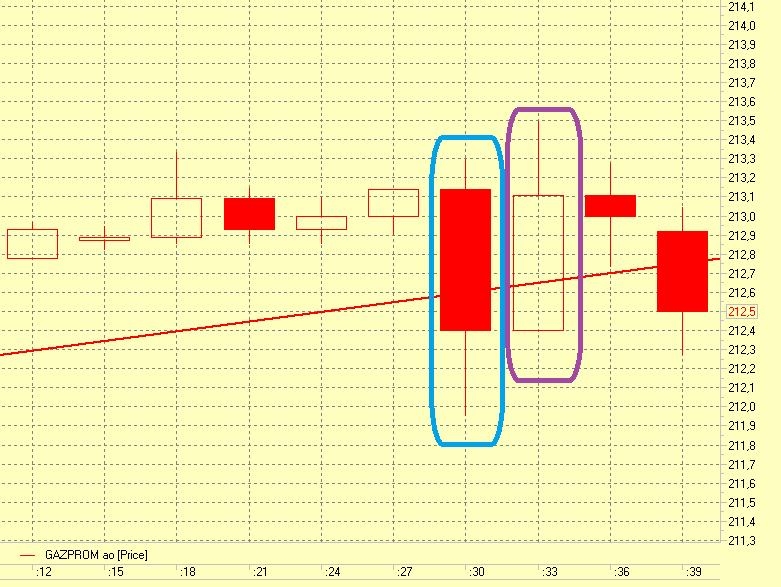

Теханализ акций Газпрома

- 13 февраля 2011, 09:15

- |

Газпром в пятницу протестировал поддержку в 206 р. и далее направился к цели 215р.

Судя по графику и индикаторам Газпром на следующей недели скорей всего будет расти. Цель роста 215 р.

Мысли по: Газ, Рос, Сбер

- 12 февраля 2011, 10:09

- |

Картинка двоякая по фишкам (Газ, Рос, Сбер) или мы продолжаем пятничное движение вверх и обновляем локальные HI или начинаем падение, а в пятницу прошла всего лишь коррекция и идем обновлять локальные LO, а от туда уже пойдем вверх, но без обновления локального HI.

По Роснефти, пробиваем 259.84, обновляем HI=261.97, иначе обновляем LO=245.83

По Газпрому, пробиваем 215.45, обновляем HI=216.65, иначе обновляем LO=205.22 У Газика на 109р. уровень Фибо=38,2% от него можем уйти вниз.

По Сбербанку, пробиваем 109.92, обновляем HI=110.95, иначе обновляем LO=96.2 Сбер оттолкнулся от уровня Фибо=38.2%, хороший шанс на обновление лок. LO!

Если срабатывает план по обновлению LO, то это будет 1-ая заходная волна в Big снижении всего фондового рынка!

По Роснефти, пробиваем 259.84, обновляем HI=261.97, иначе обновляем LO=245.83

По Газпрому, пробиваем 215.45, обновляем HI=216.65, иначе обновляем LO=205.22 У Газика на 109р. уровень Фибо=38,2% от него можем уйти вниз.

По Сбербанку, пробиваем 109.92, обновляем HI=110.95, иначе обновляем LO=96.2 Сбер оттолкнулся от уровня Фибо=38.2%, хороший шанс на обновление лок. LO!

Если срабатывает план по обновлению LO, то это будет 1-ая заходная волна в Big снижении всего фондового рынка!

Обзор финансовой прессы

- 11 февраля 2011, 10:20

- |

- Тимофей Мартынов

- Кто заработал на газпромовских акциях новатэка $1 млрд — не ясно >>>>>> Позор для Газпрома >>>>>>

- Юрий Жуков распродает свой пакет акций ПИКа >>>>>>

- Номос-банк не может забрать заложенные по кредиту акции ПИКа >>>>>>

- Интер РАО не хочет покупать газ у Газпрома >>>>>>

- Газпром-арену в СПб Матвиенко хочет повесить на бюджет >>>>>>

- Российские компании откладывают IPO >>>>>>

итоги января.

- 08 февраля 2011, 18:53

- |

С начала года, а точнее в первые дни я начал продавать RIH. Став по не воле рабом позы пришлось крутиться как уж на сковороде. И к данному моменту с откупами на откатах средняя цена шорта достигла 193 110 (на не малом объеме). Как и писал ранее жду 175 000. В случае если до марта не зайдем туда переложусь в следующий. Касаемо бумаг(локалок), я писал 16 января что шорчу сбер, втб, газпром и лукоил. Сегодня я вышел из сбера и втб по 100,8 и по 0,09 соответственно. В газпроме средняя цена шорта 203,45 в лукойле 1935. Почему закрыл прибыльные позы — боюсь газпрома (на лук ставить) и боюсь фьюча. Очень сильно напрягают голодные бунты, думаю они будут продолжаться. Пила будет очень жестокой, но пока ее конец не виден. И думаю что свободные деньги нужны будут как подушка, иначе пришлось бы сокращать объем торгуемого инструмента что может сократить доходность ( а как вы знает работа зависимого трейдера отличается от работы независимого трейдера). Рекомендую жестко контролировать каким объемом будете торговать, уровни входов и выходов. При сильной пиле как правило можно много поднять, но вероятность слива выше. По этому скальперам советую выходить за 150-300. на ночь не уходить всем объемом. Просто мне кажется, что у нас начнут отбирать часть того что мы заработали с 2009 года.

О влиянии приватизации на акции ВТБ, и акции других компаний.

- 07 февраля 2011, 12:56

- |

- Тимофей Мартынов

Если правительство продает в два этапа по 10%, всего 20%(а продавать они собираются в рынок я так понял, переговоры со стратегами не увенчались успехом), то это конечно негативно для бумаги. Но в дальнейшем это просто не сильно позитивно для рынка в целом само собой. Дело в том, что Фрифлоат ВТБ сейчас составляет всего 15%. Если добавится 20%, это значит что вес ВТБ в большинстве бенчмарков при прочих равных более чем удвоится.

( Читать дальше )

Какие мысли на понедельник?

- 06 февраля 2011, 18:57

- |

После 2 белой свечи на дневном графике по сипу, стало всё меньше верится в коррекцию, котрая возможно прекратила бы разговоры о будущем резком развороте и схожестью с 2008г. Сам же уже в очередной раз, так как за 5 минут до закрытия всегда открываю шорт на сбер, думаю опять придётся закрыть шорт и зарабатывать на лонгах газпрома. Получая к небольшой прибыли, много адреналина)) У кого какие мнения на завтра?.. Не ради того чтобы потом ловить на слове, а просто сравнить настроения и в какой-то степени проверить себя.

Рука кукла

- 04 февраля 2011, 16:56

- |

ГАЗПРОМ

Сбор стопов в обе стороны

Сбор стопов в обе стороны

- Убили лонги на 4,5 млн акций

- Убили шорты на 2,5 млн акций

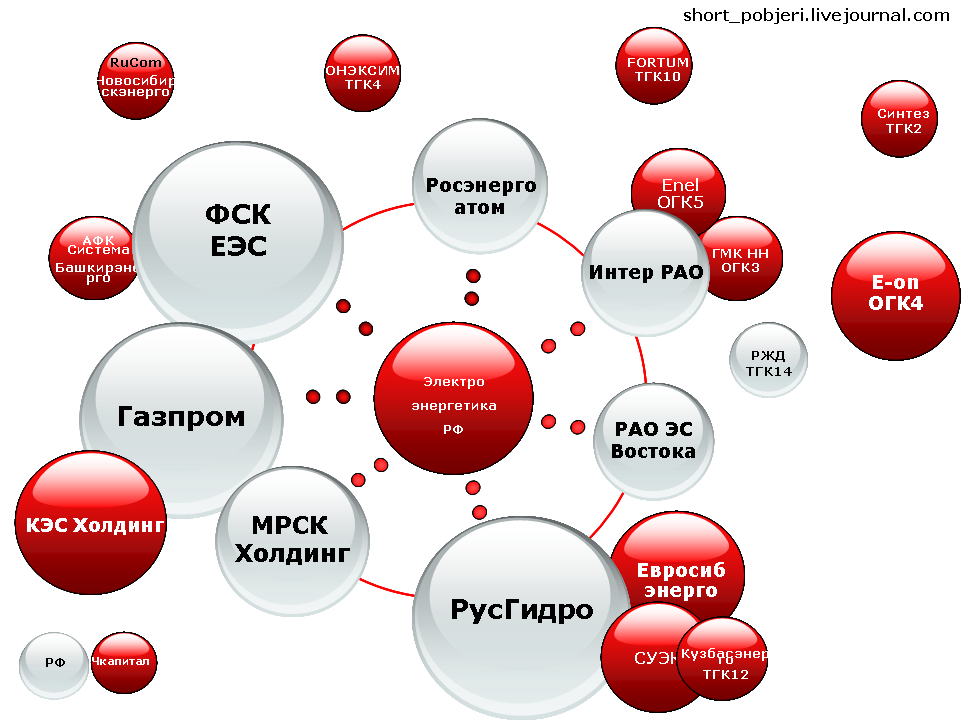

Электроэнергетика РФ или где бабло лежит

- 03 февраля 2011, 14:56

- |

Всем привет!

Тк пост получился длинным, здесь начало.

Полная версия на short-pobjeri.livejournal.com/6458.html

Вводные.

Компании сектора разделены по следующим характеристикам:

В создании данной схемы я допустил несколько упрощений. Но даже в этой схеме видны пересечения сфер интересов крупнейших госмонополий, а также частного капитала.

Источники информации: открытые источники, сайты компаний, собственные данные и немного инсайда. Все данные – 2010 г- 2011 г.

Далее я подробнее рассмотрю эти пересечения и подробнее остановлюсь на тех историях, которые могут иметь потенциальный инвестиционный и спекулятивный интерес.

Я предполагаю, что 2011-2012 гг (т.е ДО президентских выборов) должны стать ключевым периодом перераспределения энергоактивов в рамках госмонополий.

В рамках приватизации РАО ЕЭС возникло несколько крупных игроков на рынке, но, если внимательно изучить структуру долей собственности компаний, обнаруживаются значительные неэффективности, которые, подозреваю, были вызваны скорее политическими, нежели экономическими факторами.

Долгосрочные инвестиции в электроэнергетику

Причин для этого несколько, а именно:

Спекулятивный интерес

В средне- и долгосрочной перспективе вижу возможности для работы в некоторых фишках основанные на устранении очевидных неэффективностей в структурах собственности компаний.

_________

ОБЩАЯ СХЕМА

________

( Читать дальше )

Тк пост получился длинным, здесь начало.

Полная версия на short-pobjeri.livejournal.com/6458.html

Вводные.

Компании сектора разделены по следующим характеристикам:

- Кто является владельцем контрольного пакета акций. (РФ или частный капитал)

- Капитализация энергоактивов (размер баббла).

В создании данной схемы я допустил несколько упрощений. Но даже в этой схеме видны пересечения сфер интересов крупнейших госмонополий, а также частного капитала.

Источники информации: открытые источники, сайты компаний, собственные данные и немного инсайда. Все данные – 2010 г- 2011 г.

Далее я подробнее рассмотрю эти пересечения и подробнее остановлюсь на тех историях, которые могут иметь потенциальный инвестиционный и спекулятивный интерес.

Я предполагаю, что 2011-2012 гг (т.е ДО президентских выборов) должны стать ключевым периодом перераспределения энергоактивов в рамках госмонополий.

В рамках приватизации РАО ЕЭС возникло несколько крупных игроков на рынке, но, если внимательно изучить структуру долей собственности компаний, обнаруживаются значительные неэффективности, которые, подозреваю, были вызваны скорее политическими, нежели экономическими факторами.

Долгосрочные инвестиции в электроэнергетику

Причин для этого несколько, а именно:

- Многие аналитики говорят о значительной изношенности активов. Это правда. Инвестпрограммы предстоят долгосрочные и затратные. Но это а) не разорит компании б) делает их привлекательными на долгосрочную перспективу, когда проекты будут выполнены

- Недооцененность компаний по различным мультипликкаторам и в соотношении к зарубежным аналогам. Это тоже правда. Как и правда то, что эта дельта будет сокращаться вместе с техническими рисками.

- В долгосрочной перспективе ожидается появление и регулярная выплата дивидендов.

- Фактор 2012. Уверен, что ДО выборов вопрос с повышением тарифов будет вялотекущим. Нефиг волновать электорат))

Спекулятивный интерес

В средне- и долгосрочной перспективе вижу возможности для работы в некоторых фишках основанные на устранении очевидных неэффективностей в структурах собственности компаний.

_________

ОБЩАЯ СХЕМА

________

( Читать дальше )

Газеты пишут...

- 03 февраля 2011, 14:36

- |

- Тимофей Мартынов

- Обстановка в Египте резко обострилась >>>>>>

- Дикси сливается с группой Виктория >>>>>>

- Счетная палата: транспортные нарушения в мэрии Москвы=230 млрд. руб >>>>>>

- Скоро в Москве появятся умные светофоры >>>>>>

- Падение добычи газа у Газпрома сохраняется >>>>>>

- Клиенты Тройки никак не могут отсудить свои убытки >>>>>>

- Сбер купит 80% Тройки за $ярд, остальное — потом >>>>>>

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс