SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционы

А если к декабрю будут-таки выкупать?

- 21 ноября 2011, 21:50

- |

Идея простая, сработать на выкупе под новый год.

Рынок с начала года уже в минусе, такого фонды не любят, для управляющих разор. Думаю выкуп под конец года хотябы в мааааленький + будет логичен с этой точки зрения.

Прогноз Голдмана по Си-Пи 1200, это примерно соответствует 150 000 по ризе...

Думаю могут реально вытянуть немного повыше.

Если Итплия все же треснет, то не хочется понести значительных убытков.

Естественно в итоге получаем Колл Бэк Спрэд.

А вот собственно позиция, которую я предлагаю на декабре 2011.

Пропорция для того, чтобы было на какие средсва ею управлять в случае сильного роста — в пределе 45% от депозита в ГО.

www.option.ru/analysis/option?shportf=bc1ed7a84713fb50396a600349e69da9#position

Рынок с начала года уже в минусе, такого фонды не любят, для управляющих разор. Думаю выкуп под конец года хотябы в мааааленький + будет логичен с этой точки зрения.

Прогноз Голдмана по Си-Пи 1200, это примерно соответствует 150 000 по ризе...

Думаю могут реально вытянуть немного повыше.

Если Итплия все же треснет, то не хочется понести значительных убытков.

Естественно в итоге получаем Колл Бэк Спрэд.

А вот собственно позиция, которую я предлагаю на декабре 2011.

Пропорция для того, чтобы было на какие средсва ею управлять в случае сильного роста — в пределе 45% от депозита в ГО.

www.option.ru/analysis/option?shportf=bc1ed7a84713fb50396a600349e69da9#position

- комментировать

- ★2

- Комментарии ( 19 )

Опционы на фьючерс E-Mini S&P 500. Есть вопросы!

- 19 ноября 2011, 23:53

- |

- Александр Шадрин

Решил серьезно присмотреться к американскому рынку опционов — проверить свою стратегию работы на самых ликвидных опционах мира, где совершенно нет тех проблем (с ликвидностью), которые есть на нашем ФОРТС. Сразу же разбежались глаза, - индексных инструментов огромное количество: опционы на фьючерсы S&P500, DJ, NASDAQ 100, E-mini S&P500 и другие E-mini, ETF на индексы.

Выбрал самый популярный инструмент — фьючерс E-mini S&P500 (Спецификацияфьючерс / опцион).Торговля идет Чикагской товарной бирже (CME, www.cme.com) с 09.09.1997. Фьючерсы E-Mini S&P 500 – это соглашения покупать или продавать наличную стоимость индекса в определенном времени в будущем. Контракты (их символ – ES) обращаются на Чикагской бирже в системе GLOBEX2. Это система электронной маршрутизации и быстрого электронного исполнения мелких (30 или менее контрактов) ордеров, которая работает практически круглосуточно (23 часа 15 минут в сутки — 5 дней в неделю).

( Читать дальше )

Опционный трейдинг и рыбалка - что общего?

- 19 ноября 2011, 16:51

- |

- Александр Шадрин

Перепост с http://www.bloom-boom.ru/blog/fuch/2140.html

понравились аналогии...

Всем — привет! Т.к. одним из методов познания является метод аналогий, хочу вынести нагора такое сравнение: чем торгавля опционами похожа на рыбалку, которую я уважаю как хобби. К тому же рынок «не созрел» в моем понимании и методах трейдинга, и есть время для дискуссии...

Итак, Господа, надеюсь рыбаки здесь есть? А какие? В смысле, что предпочитаете: донную ловлю, поплавок, блесну, троллинг, зимнюю?.. Разные они, так? Вот то-то и оно. Редко бывает, когда нахлыстовик берет тяжелое карповое удилище и идет на стремнину ловить, скажем, тайменя. К чему это я? Да к тому, что торговля опционами тоже бывает разной.

Маркетмейкеры (больше похоже на пром.лов сетью) имеют не какую-то отдельную позицию, и даже на десятки — сотни; чуть ли не во всех страйках; и даже называется у них это не «портфель» а «книга опционов», в которой много листочков… Соответственно, управлять такой хреновиной — вообще отдельная пьеса, т.к. все греки взаимовлияют. Там и риск-менеджмент имеет другие подходы… НО — что правда, то правда, — при отсутствия форсмажора (как на рынке, так и в человеческом факторе) УЛОВ ГАРАНТИРОВАН… Да и вообще — пост не про ММ.

( Читать дальше )

понравились аналогии...

Всем — привет! Т.к. одним из методов познания является метод аналогий, хочу вынести нагора такое сравнение: чем торгавля опционами похожа на рыбалку, которую я уважаю как хобби. К тому же рынок «не созрел» в моем понимании и методах трейдинга, и есть время для дискуссии...

Итак, Господа, надеюсь рыбаки здесь есть? А какие? В смысле, что предпочитаете: донную ловлю, поплавок, блесну, троллинг, зимнюю?.. Разные они, так? Вот то-то и оно. Редко бывает, когда нахлыстовик берет тяжелое карповое удилище и идет на стремнину ловить, скажем, тайменя. К чему это я? Да к тому, что торговля опционами тоже бывает разной.

Маркетмейкеры (больше похоже на пром.лов сетью) имеют не какую-то отдельную позицию, и даже на десятки — сотни; чуть ли не во всех страйках; и даже называется у них это не «портфель» а «книга опционов», в которой много листочков… Соответственно, управлять такой хреновиной — вообще отдельная пьеса, т.к. все греки взаимовлияют. Там и риск-менеджмент имеет другие подходы… НО — что правда, то правда, — при отсутствия форсмажора (как на рынке, так и в человеческом факторе) УЛОВ ГАРАНТИРОВАН… Да и вообще — пост не про ММ.

( Читать дальше )

Ненаправленная торговля

- 19 ноября 2011, 11:42

- |

Завершилась экспирация 15 ноября. И это был один из самых успешных месяцев работы на бирже. Поскольку я торгую в основном одними опционами, то за счет чего же вышел этот значимый для меня плюс? С августа месяца точнее с его конца перешел полностью на ненаправленную торговлю с закрытием схем опционных по максимуму в арбитраж. С 15 октября до 15 ноября удалось сформировать арбитражные «рулеты с джемом» в двух диапазонах 150 000-155000 по РИ и в 140000-145000. Это основные профитные схемы. Другие схемы опционные, которыми я пользовался до этого, бабочки, кондоры, птеродактели, бакспреды, ратио стали работать хуже или вообще не работать в виду очень сильной волот. рынка. Удерживать короткие стредлы и стренги стало тяжело, приходится много работать (интрадеить) из-за повышенной волы и нервов на удержание премий по опционам тратится много. У меня сформиловалось довольно устойчивое мнение, что зачем гадать и технить рынок на предмет роста или падения, когда можно без нервов забирать в обе стороны. Как-то вот так вышло, что теперь совершенно прохладно отношусь к движениям на рынке, причем не важно куда он идет, мне стало это все-равно! Всем удачи в торговле!!!

Сделка №1 2011-11-18 18:18

- 18 ноября 2011, 19:37

- |

Перед чтением прошу ознакомиться с моей концепцией торговли.

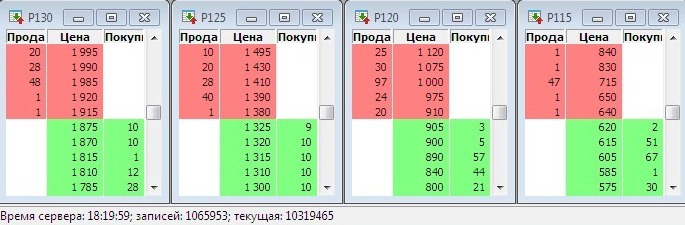

1. Стаканы с опционами

2. Позиция

P115 x -550 x 640

P120 x 550 x 905

P125 x -400 x 1350

P130 x 207 x 1900

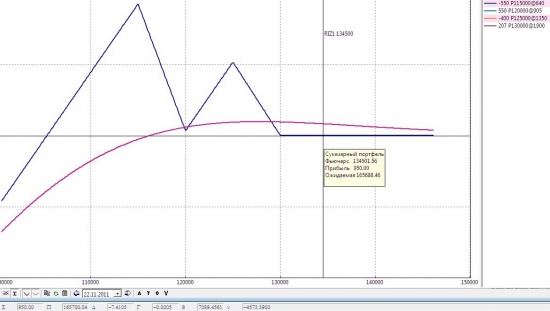

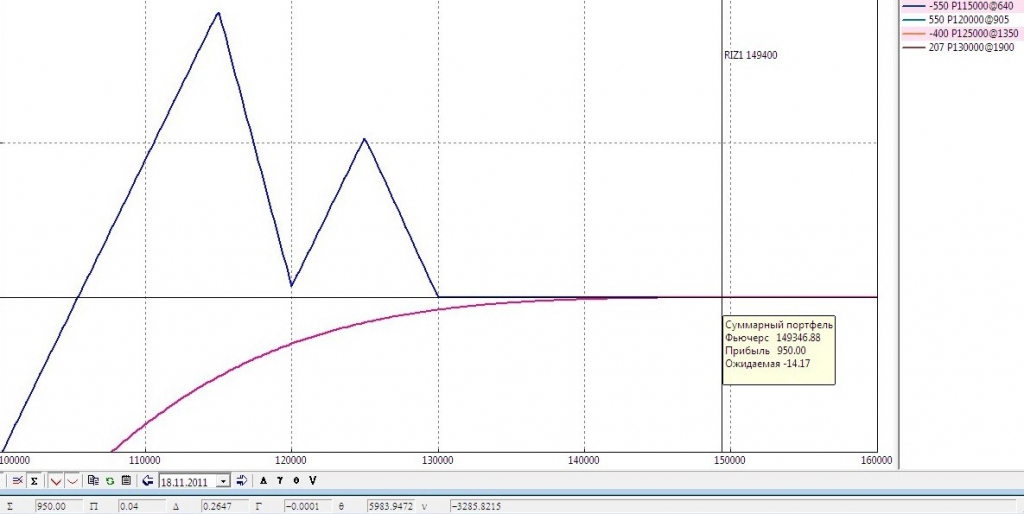

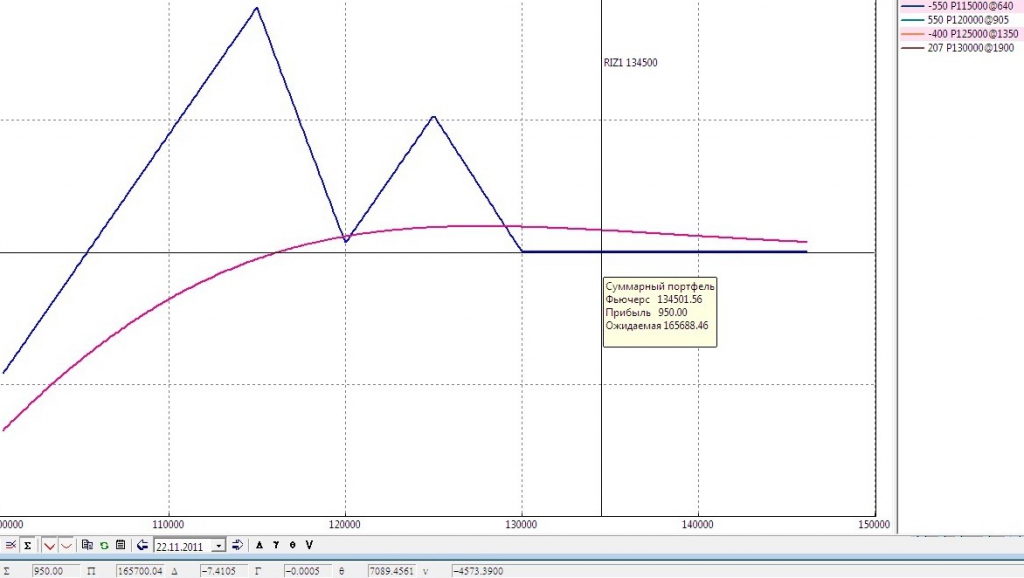

3. Стресс-тест при падении фьючерса на 10% (на 22 ноября)

При расчете учитывается смещение улыбки

К сожалению, у меня нет средств для расчета изменения ГО. Буду благодарен, если кто-то напишет значение.

4. Ссылка на портфель в option.ru

http://www.option.ru/analysis/option?shportf=2336303a7dace384cdc10990655f538d#position

1. Стаканы с опционами

2. Позиция

P115 x -550 x 640

P120 x 550 x 905

P125 x -400 x 1350

P130 x 207 x 1900

3. Стресс-тест при падении фьючерса на 10% (на 22 ноября)

При расчете учитывается смещение улыбки

К сожалению, у меня нет средств для расчета изменения ГО. Буду благодарен, если кто-то напишет значение.

4. Ссылка на портфель в option.ru

http://www.option.ru/analysis/option?shportf=2336303a7dace384cdc10990655f538d#position

Концепция торговли (ноябрь 2011)

- 18 ноября 2011, 19:37

- |

Концепция торговли (ноябрь 2011)

1. Режь убытки, давай прибыли течь.

2. Позиция открывается в начале месяца, закрывается либо за 1 неделю до экспирации, либо при достижении целевой прибыли.

3. Цели по прибыли: 10% от ГО. Риск: 1% от ГО.

4. Величина ГО: 75-80% от депозита. Виртуальный депозит: 350 тысяч рублей.

Алгоритм публикации сделок

1. Скриншот стаканов с реальными ценами

2. Профиль позиции с текущей ценой

3. Стресс-тест позиции при движении фьючерса на 10% в обе стороны

4. Ссылка на портфель в option.ru для контроля позиции в реальном времени

FAQ

1. Почему виртуальный депозит?

Потому что реального пока нет (см. мой первый пост).

2. Смысл публикации?

Проверка своих торговых идей. Обсуждение плюсов и минусов стратегии с другими трейдерами.

Уведомление о рисках

1. Трейдеры несут повышенные риски при заключении срочных сделок на площадке ФОРТС. Ввиду невысокой ликвидности и значительной волатильности цен срочных контрактов по сравнению с ценами на рынке спот трейдер с открытыми срочными позициями может при значительных изменениях цен на фондовом рынке не успеть закрыть их и потерять свои средства. Совершать успешные спекулятивные операции на срочном рынке может только профессиональный трейдер. Без сопутствующих знаний не рекомендуется открывать сложные срочные позиции.

2. Данные публикации не являются торговой рекомендацией. Читатель, который захочет повторить эти сделки, совершает их на свой страх и риск и сам несет всю ответственность по результатам торговли.

1. Режь убытки, давай прибыли течь.

2. Позиция открывается в начале месяца, закрывается либо за 1 неделю до экспирации, либо при достижении целевой прибыли.

3. Цели по прибыли: 10% от ГО. Риск: 1% от ГО.

4. Величина ГО: 75-80% от депозита. Виртуальный депозит: 350 тысяч рублей.

Алгоритм публикации сделок

1. Скриншот стаканов с реальными ценами

2. Профиль позиции с текущей ценой

3. Стресс-тест позиции при движении фьючерса на 10% в обе стороны

4. Ссылка на портфель в option.ru для контроля позиции в реальном времени

FAQ

1. Почему виртуальный депозит?

Потому что реального пока нет (см. мой первый пост).

2. Смысл публикации?

Проверка своих торговых идей. Обсуждение плюсов и минусов стратегии с другими трейдерами.

Уведомление о рисках

1. Трейдеры несут повышенные риски при заключении срочных сделок на площадке ФОРТС. Ввиду невысокой ликвидности и значительной волатильности цен срочных контрактов по сравнению с ценами на рынке спот трейдер с открытыми срочными позициями может при значительных изменениях цен на фондовом рынке не успеть закрыть их и потерять свои средства. Совершать успешные спекулятивные операции на срочном рынке может только профессиональный трейдер. Без сопутствующих знаний не рекомендуется открывать сложные срочные позиции.

2. Данные публикации не являются торговой рекомендацией. Читатель, который захочет повторить эти сделки, совершает их на свой страх и риск и сам несет всю ответственность по результатам торговли.

ОПЦИОНЫ: Per aspera ad Astra (часть 3)

- 16 ноября 2011, 19:00

- |

- Александр Шадрин

начало тут http://smart-lab.ru/blog/23658.php

http://smart-lab.ru/blog/23859.php

Третий этап.

13 сентября 2011 года можно условно назвать началом третьего этапа — работы по новому! Сейчас работаю на календарных спрэдах! Точнее, я и ранее использовал календарные спрэды, но сейчас работаю ТОЛЬКО на них.

Всё началось однажды с прочтения блога в ЖЖ: option2012. Там было очень интересно написано про торговлю календарными спрэдами. Я многое взял оттуда, но и своего не мало добавил.

Название стратегии Дирижабль2. Смысл стратегии: продавать «дорогие» опционы и покупать «дешевые» опционы в понятиях волатильности. Конечно, всю информацию дать не могу, там много ноу-хау (создавать конкурентов не зачем). Это своего рода синтетический продукт — состоящий из проданных и купленных опционов месячной и квартальной серий, который, то покупаю, то продаю. Главное — это когда покупать или продавать. Но в отличие от лонга/шорта или роста/падения волатильности тут есть определённые рамки. И зная эти рамки, ты покупаешь или продаешь этот синтетический продукт, который сам и составляешь. Даже если рынок приводит к выходу за эти рамки, — появляется возможность еще лучше «войти» в позицию. И получается любое движение рынка, любой характер движения рынка — мне подходит.

( Читать дальше )

Видео: Новая жизнь

- 16 ноября 2011, 17:41

- |

- КИТ Финанс Брокер

Содержание видеобрифинга:

Итоги экспирации ноябрьских опционов, опционные стратегии на ожиданиях роста волатильности

Ведущий: Андрей Архипов.

( Читать дальше )

Итоги экспирации ноябрьских опционов, опционные стратегии на ожиданиях роста волатильности

Ведущий: Андрей Архипов.

( Читать дальше )

Торгуете ли вы опционами?

- 16 ноября 2011, 17:15

- |

Торгуете ли вы опционами?

Телефонный звонок стоимостью 2000$

- 16 ноября 2011, 10:38

- |

Все это было бы смешно, если бы не было так грустно.

People Make The World Go Round

The Stylistics

Преамбула

Я торгую опционами на ФОРТС уже около года.

Не могу сказать, что новичок. Основные моменты торговли мне понятны, но, как оказалось, не все.

Самое печальное, что в подобную ситуацию может попасть любой даже достаточно опытный трейдер, торгующий в России.

Цель: донести информацию до как можно большего числа людей, в том числе, принимающих решения; попытаться изменить существующий (бес)порядок.

Хронология событий

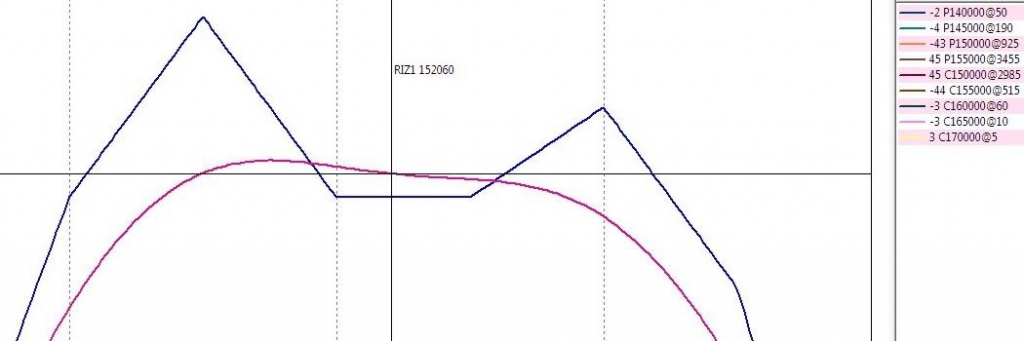

14 ноября 2011 г. в 19.00 в моем портфеле находились следующие опционы

RI115000BW1 х -13, RI140000BW1 х -2, RI145000BW1 х -4, RI150000BW1 х -43, RI155000BW1 х 45, RI150000BK1 х 45, RI155000BK1 х -44,

RI160000BK1 х -3, RI165000BK1 х -3, RI170000BK1 х 3, RI180000BK1 х 10

Теоретические цены на момент вечернего клиринга взяты отсюда

http://www.rts.ru/ru/forts/coefficients-values.aspx

Выглядела эта позиция вот так

( Читать дальше )

People Make The World Go Round

The Stylistics

Преамбула

Я торгую опционами на ФОРТС уже около года.

Не могу сказать, что новичок. Основные моменты торговли мне понятны, но, как оказалось, не все.

Самое печальное, что в подобную ситуацию может попасть любой даже достаточно опытный трейдер, торгующий в России.

Цель: донести информацию до как можно большего числа людей, в том числе, принимающих решения; попытаться изменить существующий (бес)порядок.

Хронология событий

14 ноября 2011 г. в 19.00 в моем портфеле находились следующие опционы

RI115000BW1 х -13, RI140000BW1 х -2, RI145000BW1 х -4, RI150000BW1 х -43, RI155000BW1 х 45, RI150000BK1 х 45, RI155000BK1 х -44,

RI160000BK1 х -3, RI165000BK1 х -3, RI170000BK1 х 3, RI180000BK1 х 10

Теоретические цены на момент вечернего клиринга взяты отсюда

http://www.rts.ru/ru/forts/coefficients-values.aspx

Выглядела эта позиция вот так

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс