SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналДивиденды

Все новости и аналитика по дивидендам, опубликованные на смартлабе.

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Даже если MICEX будет 100, дивиденды все равно поступят на счет.

- 09 февраля 2014, 19:08

- |

- LaraM/ЛарисаМорозова/

Приближается сезон закрытия реестров 2014 года. На какие же дивидендные идеи сделать ставку в Большом Дивидендном Сезоне (БДС) 2014?

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

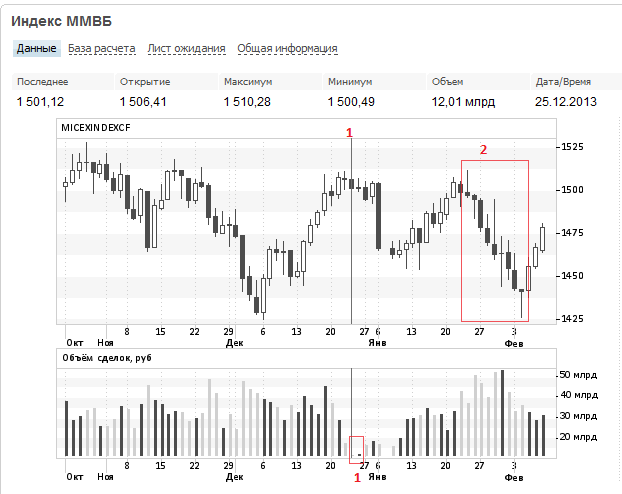

На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

( Читать дальше )

- комментировать

- ★26

- Комментарии ( 63 )

Дивитикер - Нижнекамскнефтехим-п

- 05 февраля 2014, 13:35

- |

Попался интересный дивитикер во внимание - Нижнекамскнефтехим. НКНХ-п

Плановые дивиденды на акцию — 1.91 рубля.

При текущей стоимости ~17.2 — это более 10%.

До отсечки почти месяц.

В чем может быть подвох?

Плановые дивиденды на акцию — 1.91 рубля.

При текущей стоимости ~17.2 — это более 10%.

До отсечки почти месяц.

В чем может быть подвох?

Роснефть увеличила в полтора раза S и E и не нуждается в искусственном повышении Р

- 05 февраля 2014, 12:15

- |

4 февраля 2014 года Роснефть представила консолидированные финансовые результаты по МСФО за 2013 год. Результаты компании можно расценить как благоприятные, но в основном ожидаемые для рынка.

Прошедший год стал годом консолидации, когда 21 марта 2013 г. компания Роснефть завершила приобретение 100%-ной доли участия в компании TNK-BP Limited. Все хозяйственные операции, совершенные обществами группы ТНК с 21 марта 2013 года в полном объеме включены в консолидированную отчетность Компании по итогам года. Приобретения стали давать мощный вклад в операционные и финансовые результаты компании, а синергетический эффект от приобретений в части инвестиционной и операционной деятельности компания на конец года оценивает в 23 млрд. руб.

По результатам международного аудита доказанные запасы Компании по категории SEC увеличились на 74% (органический рост 11%) и составили 33,0 млрд. барр. н.э. Суточная добыча углеводородов достигла 4,9 млн. барр. н.э., Роснефть стала крупнейшей частной компанией, как по запасам, так и по объемам добычи нефти. Понятно, что основной рост показателей произошел за счет консолидации с ТНК.

Консолидация ТНК и Итеры позволила очень существенно нарастить объемы добычи газа. Однако компания за год показала и собственный рост показателей. Так органический рост добычи газа (рост базы) составил 22%. В 2013 году были созданы предпосылки для дальнейшего развития газового бизнеса Компании путем органического роста добычи. Так, активно развивается проект Роспан. Значительное внимание Компания уделяет развитию газового бизнеса на Востоке России. В 2013 году Роснефть подписала соглашение с компанией ExxonMobil о развитии проекта строительства завода СПГ на Дальнем Востоке. Основным направлением поставок СПГ с проекта станут страны азиатско-тихоокеанского региона.

( Читать дальше )

Прошедший год стал годом консолидации, когда 21 марта 2013 г. компания Роснефть завершила приобретение 100%-ной доли участия в компании TNK-BP Limited. Все хозяйственные операции, совершенные обществами группы ТНК с 21 марта 2013 года в полном объеме включены в консолидированную отчетность Компании по итогам года. Приобретения стали давать мощный вклад в операционные и финансовые результаты компании, а синергетический эффект от приобретений в части инвестиционной и операционной деятельности компания на конец года оценивает в 23 млрд. руб.

По результатам международного аудита доказанные запасы Компании по категории SEC увеличились на 74% (органический рост 11%) и составили 33,0 млрд. барр. н.э. Суточная добыча углеводородов достигла 4,9 млн. барр. н.э., Роснефть стала крупнейшей частной компанией, как по запасам, так и по объемам добычи нефти. Понятно, что основной рост показателей произошел за счет консолидации с ТНК.

Консолидация ТНК и Итеры позволила очень существенно нарастить объемы добычи газа. Однако компания за год показала и собственный рост показателей. Так органический рост добычи газа (рост базы) составил 22%. В 2013 году были созданы предпосылки для дальнейшего развития газового бизнеса Компании путем органического роста добычи. Так, активно развивается проект Роспан. Значительное внимание Компания уделяет развитию газового бизнеса на Востоке России. В 2013 году Роснефть подписала соглашение с компанией ExxonMobil о развитии проекта строительства завода СПГ на Дальнем Востоке. Основным направлением поставок СПГ с проекта станут страны азиатско-тихоокеанского региона.

( Читать дальше )

Дивиденды "Роснефти" за 2013г. существенно прирастут

- 05 февраля 2014, 10:40

- |

Доходность около — 5% от текущей цены. Почти как у рублевого депозита в Сбербанке. Я бы выбрал акции.

Дивиденды «Роснефти» за 2013г. составят 12,86 руб./акция (в 2012г. — 8,05 руб./акция). Об этом говорится в материалах компании. Там поясняется, что это аналитический расчет исходя из 25% чистой прибыли по МСФО за 2013г. Рекомендованный размер будет рассматривать совет директоров в конце апреля текущего года. Глава «Роснефти» Игорь Сечин на презентации напомнил, что выплаты дивидендов в размере 25% от прибыли по МСФО осуществляются с 2012г.

оригинал тут:https://tradernet.ru/social/feed/postId/12662/#/my

Дивиденды «Роснефти» за 2013г. составят 12,86 руб./акция (в 2012г. — 8,05 руб./акция). Об этом говорится в материалах компании. Там поясняется, что это аналитический расчет исходя из 25% чистой прибыли по МСФО за 2013г. Рекомендованный размер будет рассматривать совет директоров в конце апреля текущего года. Глава «Роснефти» Игорь Сечин на презентации напомнил, что выплаты дивидендов в размере 25% от прибыли по МСФО осуществляются с 2012г.

оригинал тут:https://tradernet.ru/social/feed/postId/12662/#/my

Итоги дня. Олимпийские команды начинают играть на стороне рубля

- 05 февраля 2014, 09:13

- |

Торговля во вторник на рынке началась с явного негатива. В понедельник слабо закончился день в Европе, где на фоне данных о росте индексов деловой активности рынки уже делали поправку на снижение шансов на новые меры стимулирования от ЕЦБ. Но еще большее разочарование рынки ощутили, получив известия о снижении до уровней 51,3 январского значения индекс деловой активности (ISM) в производственной сфере США, что было существенно ниже предыдущего значения и ожиданий на этот месяц. Слабыми оказались результаты продаж автомобилей. Негативную картину за океаном довершил очень слабый рост расходов на строительство в декабре, что вместе с недавними данными по снижению продаж новостроек создает безрадостную картину в секторе. Восстановление рынка жилья откладывается на все более дальние сроки. Можно кивать на холодную погоду или искать другие причины сложившейся ситуации, но следует признать, что страхи за состояние экономики более чем уместны, особенно в условиях начавшего снижения мер монетарного стимулирования. Напомним, что на прошлой неделе лимиты выкупа облигаций со стороны ФРС были снижены еще на $10 млрд. и составляют на сегодня $65 млрд. в месяц. Дополнительным серьезным раздражителем остается тема поднятия потолка государственного долга США, решение по которому должно быть получено уже в ближайшие дни.

( Читать дальше )

( Читать дальше )

Facebook не будет платить дивиденды, несмотря на рост прибыли

- 31 января 2014, 23:21

- |

Крупнейшая социальная сеть в мире Facebook не планирует платить дивиденды акционерам «в обозримом будущем», говорится в проспекте, поданном 19 декабря в Комиссию по ценным бумагам и биржам США.

«Мы намерены оставлять прибыль в компании и не ожидаем выплат дивидендов в обозримом будущем. Любое решение о выплате дивидендов будет утверждаться советом директоров компании и будет зависеть от нашего финансового положения, операционных результатов, потребностей в инвестициях, условий ведения бизнеса и других факторов, которые совет директоров сочтет релевантными», — говорится в документе.

По итогам 2012 года чистая прибыль Facebook по US GAAP составила $53 млн, в первом квартале 2013 года — $219 млн, во втором — $333 млн, в третьем — $425 млн.

19 декабря сеть Facebook подала в Комиссию по ценным бумагам и биржам США проспект, в котором говорится о планах компании провести вторичное размещение акций (SPO). В ходе SPO инвесторам будет предложено 70 млн акций Facebook (около 2,85% от общего количества), 27 млн из которых продаст сама компания, а остальное — основатель компании Марк Цукерберг (41,3 млн акций) и член совета директоров компании Марк Андерсен (1,64 млн акций). После сделки доля Цукерберга в компании по числу голосов снизится на 2,7 процентных пункта: с 58,8% до 56,1%.

( Читать дальше )

«Мы намерены оставлять прибыль в компании и не ожидаем выплат дивидендов в обозримом будущем. Любое решение о выплате дивидендов будет утверждаться советом директоров компании и будет зависеть от нашего финансового положения, операционных результатов, потребностей в инвестициях, условий ведения бизнеса и других факторов, которые совет директоров сочтет релевантными», — говорится в документе.

По итогам 2012 года чистая прибыль Facebook по US GAAP составила $53 млн, в первом квартале 2013 года — $219 млн, во втором — $333 млн, в третьем — $425 млн.

19 декабря сеть Facebook подала в Комиссию по ценным бумагам и биржам США проспект, в котором говорится о планах компании провести вторичное размещение акций (SPO). В ходе SPO инвесторам будет предложено 70 млн акций Facebook (около 2,85% от общего количества), 27 млн из которых продаст сама компания, а остальное — основатель компании Марк Цукерберг (41,3 млн акций) и член совета директоров компании Марк Андерсен (1,64 млн акций). После сделки доля Цукерберга в компании по числу голосов снизится на 2,7 процентных пункта: с 58,8% до 56,1%.

( Читать дальше )

Газпром. Баланс идей смещен в сторону покупок

- 29 января 2014, 14:56

- |

В январе 2014 года цены акций Газпрома показали хороший рост. Естественно попытаться связать это движение с происходившим вокруг Газпрома большим числом важных событий.

Газпром выпустил финансовый отчет по МСФО по итогам 3 квартала 2013 года. В вышедшем отчете, который можно в среднем охарактеризовать как нейтральный и даже отметить более оптимистичные результаты по чистой прибыли и приросту EBITDA, приходится констатировать снижение положительного импульса, который был очень силен в первой половине 2013 года.

В опубликованной Минэнерго обновленной энергетической стратегии ЭС-2035 обозначены планы по выделению из компании газотранспортной составляющей, которая должна будет предоставлять свою инфраструктуру независимым производителям. На внутреннем рынке происходит постепенное вытеснение Газпрома за счет разрастания независимых производителей. Они отвоевывают все более значимую долю, которая уже в обозримом будущем может превзойти 50% рынка.

В конце прошлого года принят закон о либерализации экспорта СПГ, который оставляет в прошлом время монопольных поставок Газпромом газа на внешние рынки.

( Читать дальше )

Газпром выпустил финансовый отчет по МСФО по итогам 3 квартала 2013 года. В вышедшем отчете, который можно в среднем охарактеризовать как нейтральный и даже отметить более оптимистичные результаты по чистой прибыли и приросту EBITDA, приходится констатировать снижение положительного импульса, который был очень силен в первой половине 2013 года.

В опубликованной Минэнерго обновленной энергетической стратегии ЭС-2035 обозначены планы по выделению из компании газотранспортной составляющей, которая должна будет предоставлять свою инфраструктуру независимым производителям. На внутреннем рынке происходит постепенное вытеснение Газпрома за счет разрастания независимых производителей. Они отвоевывают все более значимую долю, которая уже в обозримом будущем может превзойти 50% рынка.

В конце прошлого года принят закон о либерализации экспорта СПГ, который оставляет в прошлом время монопольных поставок Газпромом газа на внешние рынки.

( Читать дальше )

Газпром. Дивиденды хорошо, а buyback-и лучше

- 27 января 2014, 18:38

- |

В последние несколько торговых дней акции Газпрома ведут себя явно лучше рынка. В начале прошлой недели такое поведение сопоставляли с ожиданиями подписания контрактов на поставку газа в Китай. Однако подписание контракта было отложено. Поступавшие на прошлой неделе отчетные данные за 9 месяцев 2013 года хотя и были явно лучше величин за 2012 год, однако собственно за 3 квартал были не столь впечатляющими и даже свидетельствовали о снижении прибыли в 3 квартале 2013 года по сравнению с результатами в предыдущем году. Тем не менее, цены акций продолжали сохранять оптимизм.

Перед государственными компаниями ставится задача выхода дивидендные выплаты на уровни вначале 25%, а затем и 35% от чистой прибыли. Если отсчитывать указанные проценты от прибыли по МСФО, то для акционеров компании получатся очень солидные суммы. Такие выплаты могли бы существенно подправить ситуацию с суммарной капитализацией. В связи с приближением времени принятия решений о размерах дивидендов такие вопросы будут активно волновать рынок. Но на текущий год размер дивидендных выплат прогнозируется в диапазоне 6-8 рублей на акцию, что является уже достаточно привычной величиной для рынка и составляет около 5% дивидендной доходности по акциям компании.

( Читать дальше )

Перед государственными компаниями ставится задача выхода дивидендные выплаты на уровни вначале 25%, а затем и 35% от чистой прибыли. Если отсчитывать указанные проценты от прибыли по МСФО, то для акционеров компании получатся очень солидные суммы. Такие выплаты могли бы существенно подправить ситуацию с суммарной капитализацией. В связи с приближением времени принятия решений о размерах дивидендов такие вопросы будут активно волновать рынок. Но на текущий год размер дивидендных выплат прогнозируется в диапазоне 6-8 рублей на акцию, что является уже достаточно привычной величиной для рынка и составляет около 5% дивидендной доходности по акциям компании.

( Читать дальше )

Прогнозные результаты строительной компании ЛСР за 2013 г.

- 27 января 2014, 07:49

- |

Приветствую всех трейдеров и инвесторов!

В этой статье я попытался проанализировать результаты работы ЛСР за 2013 год.

Только отгремели новогодние праздники как уже 16 января появляется пресс релиз по операционным результатам работы компании за 2013 год. Данные появились очень оперативно, видимо ИТ система работает на отлично!)

Результаты из года в год не перестают радовать меня.

Из пресс релиза:

«Группа ЛСР» (LSE: LSRG; ММВБ-РТС: LSRG) в 2013 году продемонстрировала рекордные показатели продаж жилой недвижимости в Санкт-Петербурге. За отчетный период было реализовано 529 тыс. кв. м, что почти в 2 раза превышает объем 2012 года.

В 2013 году в сегменте недвижимости класса масс-маркет в Санкт-Петербурге было заключено новых контрактов на продажу 452 тыс. кв. м чистой продаваемой площади, что на 117% превышает аналогичный показатель за 2012 год и является абсолютным рекордом для девелоперского бизнеса компании в Санкт-Петербурге.

( Читать дальше )

В этой статье я попытался проанализировать результаты работы ЛСР за 2013 год.

Только отгремели новогодние праздники как уже 16 января появляется пресс релиз по операционным результатам работы компании за 2013 год. Данные появились очень оперативно, видимо ИТ система работает на отлично!)

Результаты из года в год не перестают радовать меня.

Из пресс релиза:

«Группа ЛСР» (LSE: LSRG; ММВБ-РТС: LSRG) в 2013 году продемонстрировала рекордные показатели продаж жилой недвижимости в Санкт-Петербурге. За отчетный период было реализовано 529 тыс. кв. м, что почти в 2 раза превышает объем 2012 года.

В 2013 году в сегменте недвижимости класса масс-маркет в Санкт-Петербурге было заключено новых контрактов на продажу 452 тыс. кв. м чистой продаваемой площади, что на 117% превышает аналогичный показатель за 2012 год и является абсолютным рекордом для девелоперского бизнеса компании в Санкт-Петербурге.

( Читать дальше )

Планы по Дивидендам Газпрома.

- 23 января 2014, 20:26

- |

Расчёты по дивидендным возможностям Газпрома

smart-lab.ru/blog/161079.php

подтверждаются и планами самой компании.

pda.1prime.ru/0/%7B0CF5E29A-8435-11E3-9089-F82C05245505%7D.uif

«Газпром» сохраняет прогноз по дивидендам за 2013 г — 6-8 руб за акцию

23.01.2014 17:48

МОСКВА, 23 янв — Прайм. «Газпром» <GAZP (http://emitent.1prime.ru/EmitentPages/Redirector.aspx?target=results&ticker=GAZP)> сохраняет прогноз по дивидендам за 2013 год на уровне 6-8 рубля за акцию, сообщил в ходе телефонной конференции первый заместитель начальника финансово-экономического департамента холдинга Александр Иванников.

«Что касается дивидендных выплат, наш прогноз пока не меняется. Он остается в коридоре 6-8 рубля за акцию», — сказал он.

За 2012 год холдинг выплатил 5,99 рубля на акцию, что на 33% ниже уровня 2011 года.

В конце декабря 2013 года агентство Bloomberg со ссылкой на документы «Газпрома» сообщало, что объем дивидендов холдинга за 2013 год, вероятно, снизится на 2,6 миллиарда рублей — до 139,3 миллиарда рублей, или до 5,88 рубля на акцию с 5,99 рубля за 2012 год (снижение на 33% по сравнению с 2011 годом).

( Читать дальше )

smart-lab.ru/blog/161079.php

подтверждаются и планами самой компании.

pda.1prime.ru/0/%7B0CF5E29A-8435-11E3-9089-F82C05245505%7D.uif

«Газпром» сохраняет прогноз по дивидендам за 2013 г — 6-8 руб за акцию

23.01.2014 17:48

МОСКВА, 23 янв — Прайм. «Газпром» <GAZP (http://emitent.1prime.ru/EmitentPages/Redirector.aspx?target=results&ticker=GAZP)> сохраняет прогноз по дивидендам за 2013 год на уровне 6-8 рубля за акцию, сообщил в ходе телефонной конференции первый заместитель начальника финансово-экономического департамента холдинга Александр Иванников.

«Что касается дивидендных выплат, наш прогноз пока не меняется. Он остается в коридоре 6-8 рубля за акцию», — сказал он.

За 2012 год холдинг выплатил 5,99 рубля на акцию, что на 33% ниже уровня 2011 года.

В конце декабря 2013 года агентство Bloomberg со ссылкой на документы «Газпрома» сообщало, что объем дивидендов холдинга за 2013 год, вероятно, снизится на 2,6 миллиарда рублей — до 139,3 миллиарда рублей, или до 5,88 рубля на акцию с 5,99 рубля за 2012 год (снижение на 33% по сравнению с 2011 годом).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс