Информация

Новости тг-канал

Новости тг-каналЛЕНЭНЕРГО

Ленэнерго. Обзор операционных показателей за декабрь 2019 года. Прогноз финансовых показателей и дивидендов

- 20 января 2020, 11:56

- |

- Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за декабрь 2019 года.

Передача электроэнергии.

Потребление электроэнергии в ОЭС Северо-Запада в декабре снизилось на 4,4% относительно прошлого года.

Причина снижения потребления в высокой температуре:

Снижение потребления электроэнергии и мощности в декабре 2019 года относительно того же месяца 2018 года связано с температурным фактором: среднемесячная температура воздуха в декабре 2019 года по ОЭС Северо-Запада составила -1,1 ⁰С, что выше температуры декабря 2018 года на 4,2 °С.

Ожидаемо снизилось потребление в энергосистеме Санкт-Петербурга и Ленинградской области:

В декабре 2019 года потребление электроэнергии в Ленинградской энергосистеме составило 4454,9 млн кВт∙ч, что на 6,4 % меньше объема потребления в декабре 2018 года. Это в основном связано с более высокой среднемесячной температурой воздуха, которая в декабре 2019 года составила 1,4 °С, что на 5,2 °С выше, чем в декабре 2018 года.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 3 )

Рынок акций продолжает расти на наплыве ликвидности - Invest Heroes

- 16 января 2020, 13:49

- |

Пампы. Большое кол-во новичков на рынке создает немыслимые ранее разгоны котировок в бумагах, где как не было, так и нет никакой инвестиционной истории, т.к. в них мажоритарный акционер плевал на остальных и никогда не зайдут профессиональные управляющие. Соответственно, 100 физиков прибежали, продали дороже следующей сотне эти последние будут сидеть до нового хайпа или котировка будет съеживаться.

Рынок акций РФ. Рынок акций продолжает расти на наплыве ликвидности. Сейчас для многих пенсионных фондов стало очевидным покупать дивдоходность 7-8% в голубых фишках против 6% в ОФЗ. Это выгодно даже с учетом налогов. Я полагаю, тут ситуация не изменится, поэтому стратегия «покупки доходности» остается актуальной.

( Читать дальше )

Акции Детского мира могут дать ещё 10-20% роста - Invest Heroes

- 14 января 2020, 16:23

- |

Рост цен на нефть не привел к значимому росту кол-ва буровых в США. Очевидно, на фоне приближения выплат по долгу ряд сланцевых компаний не спешат много тратить на бурение, и нового витка роста добычи в США не стоит ожидать в большом масштабе. Компании стали осторожнее.

Сырье и валюта. Золото плавно рисует сползание до 1500-1520. Думаю это логично в свете череды торговых соглашений и роста юаня — сколько за ним наблюдаю, это хороший предиктор индустриального и потребительского спроса, так что пока в нем есть позитивный тренд, мировой спрос продолжает плавно улучшаться.

Российский рубль не смог закрепиться на уровне ниже 61₽/$ и перешёл к ослаблению на фоне падающей нефти. К тому же, высокая рублёвая цена нефти в декабре привела к увеличению в 1.6х раза объёма покупок валюты в рамках бюджетного правила, что окажет дополнительное давление на рубль.

( Читать дальше )

Выкуп в ЛенЭнерго

- 25 декабря 2019, 09:07

- |

Решения совета директоров (наблюдательного совета)

Вопрос № 1: Об определении цены выкупа акций ПАО «Ленэнерго» по требованию акционеров ПАО «Ленэнерго».

ПОСТАНОВИЛИ:

1. В соответствии с п. 3 ст. 75 Федерального закона «Об акционерных обществах»:

— определить цену выкупа одной привилегированной акции типа А ПАО «Ленэнерго» по требованию акционеров Общества, которые проголосуют против принятия решения по вопросу повестки дня внеочередного Общего собрания акционеров Общества «О реорганизации ПАО «Ленэнерго» в форме присоединения к нему акционерного общества «Царскосельская энергетическая компания», акционерного общества «Курортэнерго», акционерного общества «Петродворцовая электросеть», акционерного общества «Санкт-Петербургские электрические сети», в том числе об утверждении договора о присоединении акционерного общества «Царскосельская энергетическая компания», акционерного общества «Курортэнерго», акционерного общества «Петродворцовая электросеть», акционерного общества «Санкт-Петербургские электрические сети» к ПАО «Ленэнерго» либо не примут участие в голосовании по этому вопросу, как средневзвешенную цену, определенную по результатам организованных торгов за шесть месяцев, предшествующих дате принятия решения о проведении внеочередного Общего собрания акционеров Общества, в размере

( Читать дальше )

На российском рынке приходит время второго эшелона акций приносить прибыль - Invest Heroes

- 23 декабря 2019, 17:46

- |

Практический вывод из этого наблюдения: рынок все больше будет торговаться по фундаментальным факторам и можно зарабатывать на индивидуальных преимуществах либо недооценке компаний, пока рынок в целом движется в боковике. Логичны pair trade идеи.

Сырье и валюта

Российский рубль в полной мере ощущает поддержку со стороны экспортеров, но продолжаем сохранять ставку на ослабление рубля во второй половине недели, когда эффект налогового периода уйдёт и возникнут сезонные факторы спроса на валюту. Думаю, ещё 1-1.2 рубля роста у нас впереди. Одно из интересных наблюдений на этот счет — это что РФ выплатит Украине $3 млрд. по газовым нашим делам. Этот отток валюты из РФ должен влиять на курс на горизонте 2-3 недель.

( Читать дальше )

Сохраняется вероятность высоких дивидендов дочек Россетей - Велес Капитал

- 16 декабря 2019, 18:45

- |

В сухом остатке, мы считаем наиболее привлекательными с точки зрения дивидендной доходности акции МРСК Центра и Приволжья (12%), Ленэнерго АП (11%), МРСК Волги (9%), МРСК Северо-запада (9%), МОЭСК (8%), Ленэнерго АО (8%), МРСК Юга (8%). Таким образом, остальные МРСК (за исключением первой и последней) могут поддержать дивидендную доходность хорошим FCF за 9М19, что увеличивает вероятность и способность компаний выплачивать дивиденды в будущем.Адонин Алексей

ИК «Велес Капитал»

Кроме того, похоже, что по заявлениям и действием менеджмента МОЭСК возможно судить о векторе движения компаний МРСК в будущем: так, менеджмент МОЭСК недавно заявил, что компания «может сохранить практику выплаты промежуточных дивидендов и в 2020 году».

Участвовать в выкупе бумаг Ленэнерго будет выгодно только владельцам обыкновенных акций - Инвестиционная компания ЛМС

- 16 декабря 2019, 11:46

- |

Реестр для участия на ВОСА будет закрыт, предположительно, 20-25 декабря 2019 года, а ВОСА пройдёт сразу после новогодних праздников, 11-15.01.2020. Все несогласные смогут до 25-28.02.2020 предъявить свои акции к выкупу и до 26-30.03.2020 получить денежные средства. Рыночная цена бумаг «Ленэнерго» – (7,24/123,70 руб.). Если оценить «Ленэнерго» на уровне МОЭСК, такой же сетевой компании, работающей в городе федерального значения, то предполагаемая цена выкупа может быть $0.13/$0,12 (8.4/7.56 руб.), если привилегированные акции оценить с традиционным для сектора дисконтом в 10%. Поэтому участвовать в выкупе будет выгодно только владельцам обыкновенных акций, которые могут заработать до 16%.

( Читать дальше )

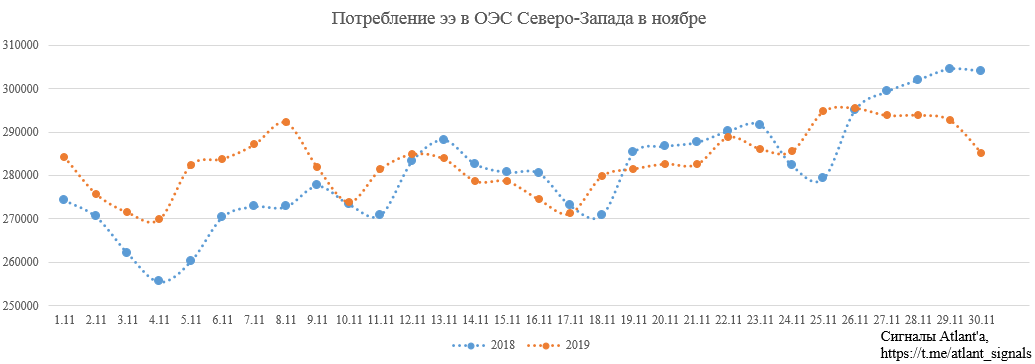

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

- 13 декабря 2019, 16:15

- |

- Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

дивиденды МРСК" title="Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК" />

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

( Читать дальше )

Борода Инвестора о Ленэнерго

- 10 декабря 2019, 14:32

- |

- Владимир Литвинов

Друзья, рад сообщить, что в соавторстве с популярной группой Вконтакте «Борода Инвестора», мы запустили Telegram-канал «БородаИнвест» и блог на СмартЛабе

На нем будут выходить статьи об инвестициях на финансовых рынках, которые будут полезны, как новичкам, так и профессионалам. Сегодня например один из авторов написал статью с разбором отчётности Ленэнерго, которая так любима дивидендными инвесторами.

Тем не менее, «ИнвестТема» и этот блог для меня всегда будет оставаться основной площадкой, а развитие нашего сообщества главной задачей.

Переходите, подписывайтесь, будем Вам рады

Дивидендные рейтинги дочек Россетей. Часть 3

- 09 декабря 2019, 12:13

- |

Третья и итоговая часть обзора дивидендных рейтингов дочек Россетей. Предыдущие обзоры можно посмотреть в Части 1 и Части 2.

МРСК Юга

Дивиденды по итогам 9 месяцев: не рекомендовали

Ожидаемая доходность по итогам 2019 года: 3,4%

В отличие от большинства других дочек Росстей, МРСК Юга не рекомендовала дивиденды по итогам 9 месяцев 2019 года. Финансовое положение компании остается сложным: долговая нагрузка находится на уровне 4,7x по коэффициенту Чистый долг/EBITDA, что является очень высоким уровнем для компаний российского рынка акций. Свободный денежный поток после выплаты процентов стабильно находится в отрицательной зоне.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс