SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЛУКОйл

Покупаем Роснефть, продаем Лукойл

- 05 марта 2012, 16:25

- |

«В России прошли президентские выборы. Ничего особо страшного не произошло, что потенциально должно внести в рынок политическую разрядку. Многие политическую стабилизацию почему-то всегда воспринимают как сигнал к покупкам. Возможно, это верно, но не всегда, все зависит от вводных. Политический фактор играет и продолжает играть за рост рынка. Я, например, лично сомневаюсь в таком тезисе. Если касаться рынка в целом, то получается, что спекулянты гнали к выборам рынок вверх. В итоге рынок оказался перекупленным, поэтому политическая стабилизация не является посылом к росту.

Сыграть в политику можно по-другому. На российском рынке есть две акции – Роснефть и Лукойл. Как известно, Роснефти зачастую достаются самые лакомые активы и эта компания как раз и отражает политические страхи западных инвесторов, да и не только их по отношению к стране. Получается, что Роснефть имеет премию за близость к власти.

Антиподом выступает компания Лукойл, она менее зависима от подарков Кремля. Именно поэтому Лукойл сегодня стоит (капитализация) 56 млрд. долларов, а Роснефть в полтора раза дороже 81 млрд. долларов. Притом, что компании примерно равны по размаху своей деятельности. Поэтому когда в стране растет политический риск, рынок старается сократить влияние данного бонуса Роснефти выраженного в цене. За счет подобных колебаний меняется и соотношение спреда акций Роснефть и Лукойл. В итоге в сложившейся ситуации Роснефть выглядит предпочтительнее Лукойла.

( Читать дальше )

Сыграть в политику можно по-другому. На российском рынке есть две акции – Роснефть и Лукойл. Как известно, Роснефти зачастую достаются самые лакомые активы и эта компания как раз и отражает политические страхи западных инвесторов, да и не только их по отношению к стране. Получается, что Роснефть имеет премию за близость к власти.

Антиподом выступает компания Лукойл, она менее зависима от подарков Кремля. Именно поэтому Лукойл сегодня стоит (капитализация) 56 млрд. долларов, а Роснефть в полтора раза дороже 81 млрд. долларов. Притом, что компании примерно равны по размаху своей деятельности. Поэтому когда в стране растет политический риск, рынок старается сократить влияние данного бонуса Роснефти выраженного в цене. За счет подобных колебаний меняется и соотношение спреда акций Роснефть и Лукойл. В итоге в сложившейся ситуации Роснефть выглядит предпочтительнее Лукойла.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 5 )

Лукойл расстроил даже пессимистов

- 05 марта 2012, 11:10

- |

Лукойл опубликовал плохую отчетность за 4-й квартал и 2011 год: она оказалась слабее даже моего пессимистичного прогноза. Я ожидал роста выручки по US GAAP до $136,6 млрд (+30% г/г), EBITDA — до $20 млрд (+27,8% г/г). В относительном выражении темпы роста основных показателей стали худшими среди уже отчитавшихся за год ТНК-ВР,Роснефти и Газпром нефти. Выручка Лукойла выросла всего на 27%, тогда как у Роснефти — на 46%, ТНК-BP и Газпром нефти — на 35% и 34% соответственно.

Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени.

( Читать дальше )

Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени.

( Читать дальше )

Лучшие дивидендные идеи в нефтегазе

- 29 февраля 2012, 11:58

- |

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

( Читать дальше )

Лукойл отчитается за 2011 год 1 марта в четверг

- 28 февраля 2012, 16:49

- |

- Тимофей Мартынов

1 марта в четверг Лукойл отчитается за 2011 год по US GAAP

Открытие:

Что нас волнует и станет ориентиром для движения цены акций Лукойла:

$1,8 авансовый платеж за мистическое приобретение

планы по добыче нефти и модернизации НПЗ

планы по капзатратам Лукойла вероятно будут раскрыты на встрече с аналитиками 14 марта

Открытие не видит потенциала в Лукойле… Цель 63,8 долл

Открытие:

Что нас волнует и станет ориентиром для движения цены акций Лукойла:

$1,8 авансовый платеж за мистическое приобретение

планы по добыче нефти и модернизации НПЗ

планы по капзатратам Лукойла вероятно будут раскрыты на встрече с аналитиками 14 марта

Открытие не видит потенциала в Лукойле… Цель 63,8 долл

Газпром, Лукойл, рынок, дневки...микрокосмос?

- 14 февраля 2012, 07:10

- |

Графики(последний день) говорят сами за себя. Неужели будет все так просто?

Пояснение(из-за комментов). Пробой последней дневной свечкой и соответственно, возможно, вверх процентов 10 для начала. С одной стороны, вроде как и проблемки всякие есть, типа Греции, а с другой — никто же не ждет(вроде)!

Пояснение(из-за комментов). Пробой последней дневной свечкой и соответственно, возможно, вверх процентов 10 для начала. С одной стороны, вроде как и проблемки всякие есть, типа Греции, а с другой — никто же не ждет(вроде)!

Лукойл: рост за горизонтом

- 01 февраля 2012, 15:23

- |

Этим исследованием Инвесткафе инициирует покрытие ОАО «Лукойл». Модель оценки акций компании говорит о том, что потенциал их роста ограничен и составляет 13% от текущих цен. Рекомендация Инвесткафе по обыкновенным акциям Лукойла — «держать», целевая цена — $66,9.

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется

( Читать дальше )

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется

( Читать дальше )

Fitch подтвердило рейтинг Лукойла на уровне «ВВВ-», прогноз «стабильный»

- 27 января 2012, 14:43

- |

Рейтинговое агентство Fitch подтвердило долгосрочные рейтинги дефолта эмитента российской нефтяной компании Лукойл в иностранной и местной валюте на уровне «ВВВ-».

Прогнозы по рейтингам «стабильные». Краткосрочный рейтинг в иностранной валюте был подтвержден на уровне «F3». Рейтинг Лукойла учитывает сильные позиции и показатели компании, в том числе большие резервы нефти и газа, значительный объем производства и низкий уровень издержек.

Полный текст: http://take-profit.org/newsreview.php?mid=5625

Прогнозы по рейтингам «стабильные». Краткосрочный рейтинг в иностранной валюте был подтвержден на уровне «F3». Рейтинг Лукойла учитывает сильные позиции и показатели компании, в том числе большие резервы нефти и газа, значительный объем производства и низкий уровень издержек.

Полный текст: http://take-profit.org/newsreview.php?mid=5625

Лукойл пока никому не нужен

- 26 января 2012, 17:46

- |

Лукойлу все по фигу: 8 красных часовых свечей подряд. Вопрос: почему не покупают? Роснефть тоже не на коне, но график выглядит немного лучше.

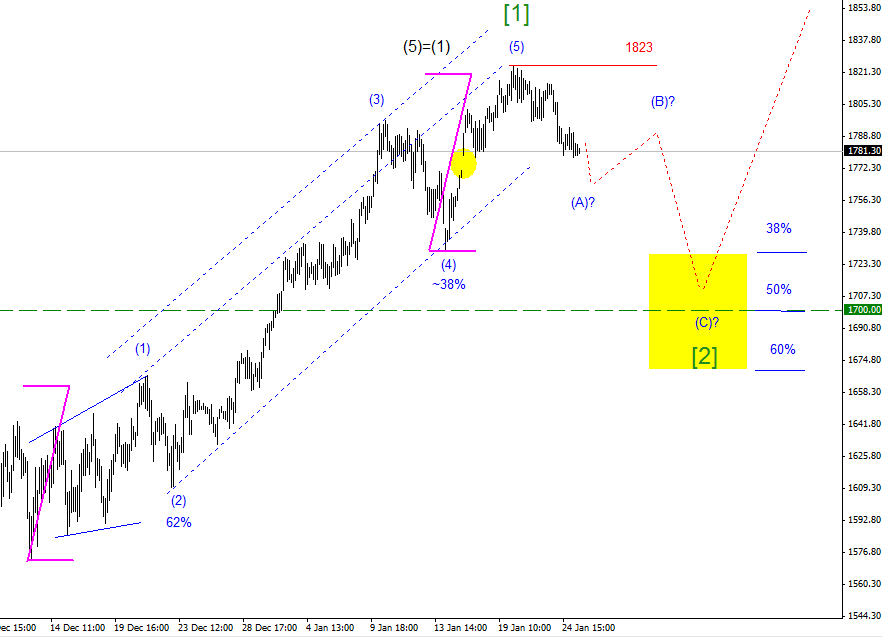

Продолжение ТП Лукойл

- 25 января 2012, 14:14

- |

График 60 min

Цели для покупок Диапазон 38%-62% от волны [1] 1730-1670.

Мое личное мнение что Лукойл ниже 1700 не уйдет., поэтому покупать на этих уровнях будет интересно, посмотрим какая коррекционная структура будет формироватся.

Цели для покупок Диапазон 38%-62% от волны [1] 1730-1670.

Мое личное мнение что Лукойл ниже 1700 не уйдет., поэтому покупать на этих уровнях будет интересно, посмотрим какая коррекционная структура будет формироватся.

Цены на бензин «заморозили» до марта, как это отразится на нефтянке?

- 24 января 2012, 11:11

- |

Государство потребовало от нефтяников не повышать цены на нефтепродукты на розничном рынке до президентских выборов. В отличие от 2011 года, когда ФАС боролось с нефтяными компаниями уже по факту нарушения, в 2012-м государство попробует договориться с владельцами розничных нефтепродуктовых сетей заранее.

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс