SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОпционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

Экспирация опционов

- 15 февраля 2012, 11:14

- |

- Дмитрий Солодин

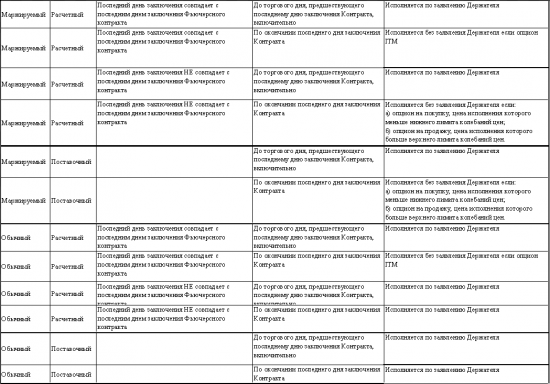

Сегодня очень много вопросов по экспирации — вам пригодится эта схема:

Описание клирингового сеанса

Надеюсь меня больше не будут мучить с этими вопросами ) Удачной экспирации… ;)

Описание клирингового сеанса

Надеюсь меня больше не будут мучить с этими вопросами ) Удачной экспирации… ;)

- комментировать

- ★17

- Комментарии ( 5 )

Волшебный мир опционов... В защиту Опционтрейдера...))) Сделки не демо...)

- 15 февраля 2012, 00:28

- |

Путы 160, купленные перед закрытием основной по 105пп проданы по 390 на закрытии вечерней сессии… (прибыль 270%)

Треть путов 165-х, купленные по 950, проданы на закрытии вечерки по 2890… (прибыль 200%)...

Волшебный мир опционов...

Это к топику, когда опционтрейдер просил купить у него опционы и его за это обозвали разводилой...

Те путы, 130,135,140,145 страйки, мартовские, которые хотел продать Опционтрейдер, тоже дали бы 30-35% профита… Уже сейчас, не дожидаясь экспирации… )))

Треть путов 165-х, купленные по 950, проданы на закрытии вечерки по 2890… (прибыль 200%)...

Волшебный мир опционов...

Это к топику, когда опционтрейдер просил купить у него опционы и его за это обозвали разводилой...

Те путы, 130,135,140,145 страйки, мартовские, которые хотел продать Опционтрейдер, тоже дали бы 30-35% профита… Уже сейчас, не дожидаясь экспирации… )))

Пила перед февральской экспирацией

- 14 февраля 2012, 22:08

- |

У кого какие результаты по февральским опционам?

В пятницу утром была просадка -5% от счета, к вечеру рынок сильно ушел вниз и счет полностью восстановился.

На выходных тета принесла хорошую прибль и с утра в понедльник было +5%, хотел закрыться и уже приготовил кошелек для денег )) но рынок распорядился по своему и открылся ростом почти в два процента.

В результате пришлось переносить позу на вторник и закрываться с результатом -1% от счета.

Если честно - доволен, все могло получиться намного хуже, ибо давно не было такой пилы перед экспирацией.

Хотя по опыту прошлых месяцев, похоже что RIH не выйдет из коридора 160-165

Но это уже лоттерея, а на рынке играть в неё не хочется ))

В пятницу утром была просадка -5% от счета, к вечеру рынок сильно ушел вниз и счет полностью восстановился.

На выходных тета принесла хорошую прибль и с утра в понедльник было +5%, хотел закрыться и уже приготовил кошелек для денег )) но рынок распорядился по своему и открылся ростом почти в два процента.

В результате пришлось переносить позу на вторник и закрываться с результатом -1% от счета.

Если честно - доволен, все могло получиться намного хуже, ибо давно не было такой пилы перед экспирацией.

Хотя по опыту прошлых месяцев, похоже что RIH не выйдет из коридора 160-165

Но это уже лоттерея, а на рынке играть в неё не хочется ))

ОПЦИОНЫ СРОЧНО!

- 14 февраля 2012, 21:01

- |

- Александр Шадрин

Продаю мартовский колл_160 за 7950

Смотри в стакан!!!

Смотри в стакан!!!

ОПЦИОНЫ СРОЧНО!

- 14 февраля 2012, 20:35

- |

- Александр Шадрин

Еще сделки на сегодня:

куплю февральские опционы (завтра экспирация!):

колл_155 за 8750

колл_160 за 3950

мои цены лучшие в стакане!!!

куплю февральские опционы (завтра экспирация!):

колл_155 за 8750

колл_160 за 3950

мои цены лучшие в стакане!!!

ОПЦИОНЫ СРОЧНО! Поймай черного лебедя!!!

- 14 февраля 2012, 19:20

- |

- Александр Шадрин

Народ купите у меня мартовские путы по 6 штук каждого страйка:

пут_130 за 375

пут_135 за 530

Мои цены лучшие в стакане.

ГО под все позы всего 3235 руб. Максимум потерь 3000 руб., потенциальная прибыль тысячи процентов.

Это часть позы — мне нужно просто закрыться...

Смотри в стакан!!!

пут_130 за 375

пут_135 за 530

Мои цены лучшие в стакане.

ГО под все позы всего 3235 руб. Максимум потерь 3000 руб., потенциальная прибыль тысячи процентов.

Это часть позы — мне нужно просто закрыться...

Смотри в стакан!!!

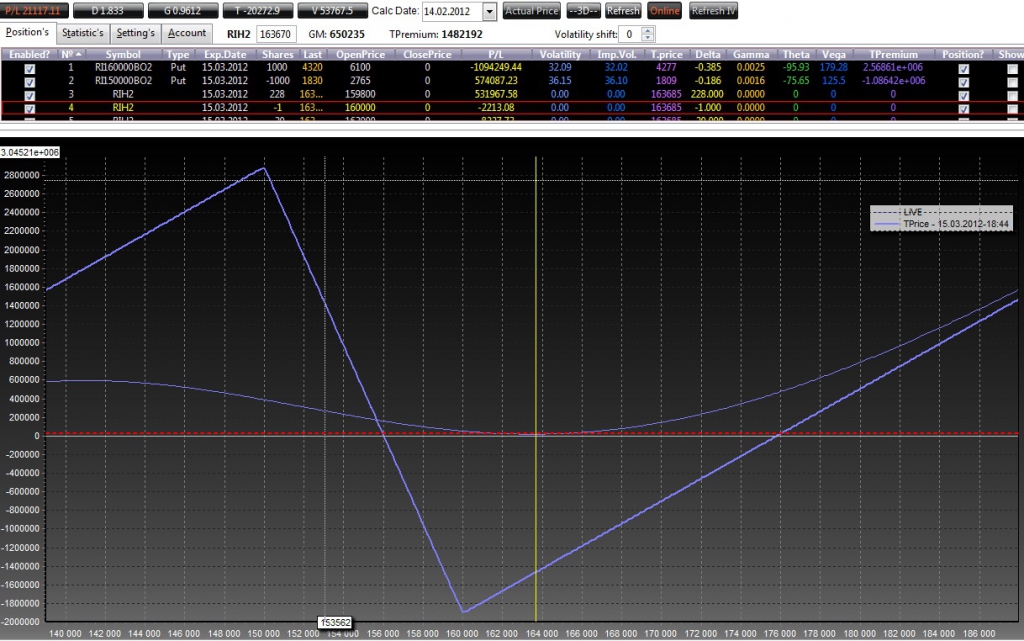

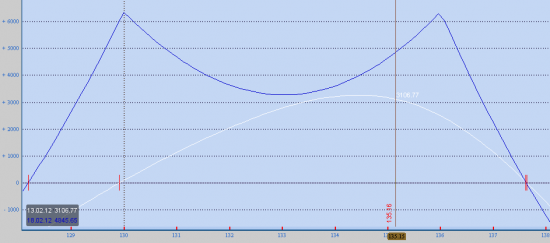

Отчет по покупке волатильности

- 14 февраля 2012, 18:22

- |

Как я писал раньше, http://smart-lab.ru/blog/39075.php, время покупать волатильность, но делать это аккуратно.

Для этого я предлагал брать 160 000 на деньгах на тот момент пут и продавать 150 000 пут в пропорции 1:1, затем полученнный спрэд хеджировать по дельте.

За прошедшие 3 торговых сессии я увеличил позицию в 3 раза,

хедж делаю каждые 500 пунктов на 5 контрактов, или, если просыпается жадность то каждые 1000 пипсов по 10-12 контрактов.

Итог хеджирования, примерно +20 000 руб, тета и вега компенсировали друг друга, плюс небольшие потери на наборе позы.

Итак, вот сейчас выглядит так:

Для этого я предлагал брать 160 000 на деньгах на тот момент пут и продавать 150 000 пут в пропорции 1:1, затем полученнный спрэд хеджировать по дельте.

За прошедшие 3 торговых сессии я увеличил позицию в 3 раза,

хедж делаю каждые 500 пунктов на 5 контрактов, или, если просыпается жадность то каждые 1000 пипсов по 10-12 контрактов.

Итог хеджирования, примерно +20 000 руб, тета и вега компенсировали друг друга, плюс небольшие потери на наборе позы.

Итак, вот сейчас выглядит так:

Производственные травмы ))) Увеличиваю шорт по РТС

- 14 февраля 2012, 16:25

- |

- Дмитрий Солодин

Выбивает на стопах по фьючерсам: uptrade.ru/project/millioner/deal

Попробую открыть безстоповую конструкцию на опционах. Вчера уже писал: www.itinvest.ru/analytics/reviews/option-trader/6180/

Сейчас докупил 170 путов мартовских.

Аминь ...

Попробую открыть безстоповую конструкцию на опционах. Вчера уже писал: www.itinvest.ru/analytics/reviews/option-trader/6180/

Сейчас докупил 170 путов мартовских.

Аминь ...

Мифы о жуткой опасности продажи не покрытых опционов.

- 13 февраля 2012, 22:21

- |

Итак я жду экспирации 14 и 15 февраля. Решил высказать всем кто считает, что продавать не покрытые (голые) опционы это жутко опасная вещь. Нет это не так. Но при определенных условиях.

1. Продаваемые опционы должны быть в таком же кол-ве или меньше, относительно альтернативной сделки фьючерсами. Т.е продаем один кол вместо шорта 1 РИ. И не больше!!!!!

2. Все продаваемые опционы должны быть близко к деньгам или слегка в деньгах. ( с самой большой временной стоимостью).

3. Это лучше делать на опционах с сроком жизни более 14 дней. Чем больше срок жизни, тем лучше.

4. выход (стоп-лосс) ставим на такое-же кол-во пунктов как и на фьюч

5. Вход на движение (предполагаемый профит) от 5000 пунктов и выше или при не состоявшемся движении временной интервал удержания позиции до срабатывания стоп-лосса минимум 1 неделя.

Преимущества от продажи опционов вместо открытия позиции по фьючам.

( Читать дальше )

1. Продаваемые опционы должны быть в таком же кол-ве или меньше, относительно альтернативной сделки фьючерсами. Т.е продаем один кол вместо шорта 1 РИ. И не больше!!!!!

2. Все продаваемые опционы должны быть близко к деньгам или слегка в деньгах. ( с самой большой временной стоимостью).

3. Это лучше делать на опционах с сроком жизни более 14 дней. Чем больше срок жизни, тем лучше.

4. выход (стоп-лосс) ставим на такое-же кол-во пунктов как и на фьюч

5. Вход на движение (предполагаемый профит) от 5000 пунктов и выше или при не состоявшемся движении временной интервал удержания позиции до срабатывания стоп-лосса минимум 1 неделя.

Преимущества от продажи опционов вместо открытия позиции по фьючам.

( Читать дальше )

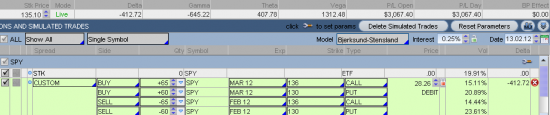

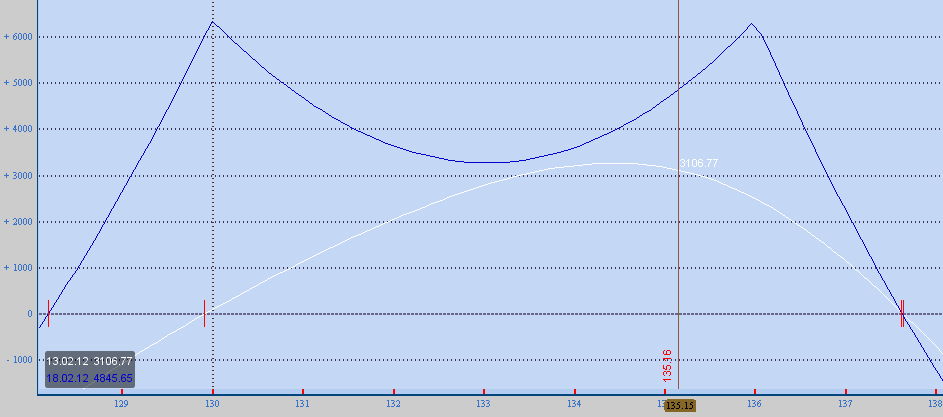

Календарь SPY (продолжение)

- 13 февраля 2012, 20:55

- |

Предлагаю посмотреть на текущий профиль позиции по опционам SPY

На данный момент прибыль составляет $3000.

Напомню, первоначальное ГО было $14190. В период с 26 января по 13 февраля величина требуемого обеспечения не превышала $20000.

По опционам /ES позиция в плюсе на $4000, по SPX +$3900.

Спред можно оставить вплоть до пятничной экспирации. Движение за точки безубыточности (1280-1380) выглядит маловероятным.

На мой взгляд, имеет смысл рискнуть частью прибыли: если индекс S&P 500 закроется в районе 1300 или 1360 пунктов, можно удвоить полученную прибыль и заработать $5000-6000. Хороший результат для депо $20000-25000, не правда ли?

( Читать дальше )

На данный момент прибыль составляет $3000.

Напомню, первоначальное ГО было $14190. В период с 26 января по 13 февраля величина требуемого обеспечения не превышала $20000.

По опционам /ES позиция в плюсе на $4000, по SPX +$3900.

Спред можно оставить вплоть до пятничной экспирации. Движение за точки безубыточности (1280-1380) выглядит маловероятным.

На мой взгляд, имеет смысл рискнуть частью прибыли: если индекс S&P 500 закроется в районе 1300 или 1360 пунктов, можно удвоить полученную прибыль и заработать $5000-6000. Хороший результат для депо $20000-25000, не правда ли?

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс