SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСТРАТЕГИЯ

Манипуляции на рынке ,формула разводки .

- 14 апреля 2012, 18:13

- |

Наткнулся на вырезку из фильма: Психология в общении, разводка. По моему очень много аналогий с рынком. Лучше смотреть 2 раза, очень трогательно ) www.youtube.com/watch?feature=player_embedded&v=sxXIyShL-R8

- комментировать

- ★3

- Комментарии ( 3 )

Построил позу с прицелом на небольшой рост к середине мая

- 13 апреля 2012, 00:27

- |

Цены немного неточны, тк набирал по частям позавчера начал с 170 000 коллов с дельта хеджем, потом на падении волы довольно удачно подбирал 160 000 коллы, убирая хедж. Убыток по фьючу полнотью заложил в цену прдажи 170 000.

по просьбам трудящихся http://smart-lab.ru/blog/50037.php выкладываю май.

в он-лайне позу можно смотреть тут:

http://www.option.ru/analysis/option?shportf=d58a28509eb06d3c8a44958ebf6a71af#position

не жалеем плюсов и комментируем!

всем удачи!

по просьбам трудящихся http://smart-lab.ru/blog/50037.php выкладываю май.

в он-лайне позу можно смотреть тут:

http://www.option.ru/analysis/option?shportf=d58a28509eb06d3c8a44958ebf6a71af#position

не жалеем плюсов и комментируем!

всем удачи!

Почему ракета не взлетела.

- 12 апреля 2012, 19:09

- |

- astray

Как бы не пыжылись сейчас евророжи с отскоком который мы видим в данный момент уже и школьнику видно что на наш рынок денешка не зашла.

Данную слабость я вижу изо дня в день. Я не покупаю слабый рынок и не рекомедую этого делать как тут вас призывают некоторые глашатаи. В последний момент окажется что они ничего и не покупали, как уже было не раз :)

Вот наглядный пример.

В представленной таблице «голубые фишки» за которыми я слежу.

Что мы видим?

Полюс золото как защитный актив в плюс и роснефть СЛУЧАЙНО плюснула на микрон. Все остальное «ракетит» по красному.

Ракета и не могла взлететь потому что она даже и не выставлена в положение «СТАРТ»! Ее стартовый стол находится ниже по рынку. Насколько ниже? Мне это неизвестно. Но мы это увидим, здесь не надо гадать Увидим как расчистят площадку и соберут ступени. И будте уверены на этом этапе центровые глашатаи смартлаба начнут нагонять толпу в шорт ) Без техники без ничего. Просто потому что так надо :)

( Читать дальше )

Данную слабость я вижу изо дня в день. Я не покупаю слабый рынок и не рекомедую этого делать как тут вас призывают некоторые глашатаи. В последний момент окажется что они ничего и не покупали, как уже было не раз :)

Вот наглядный пример.

В представленной таблице «голубые фишки» за которыми я слежу.

Что мы видим?

Полюс золото как защитный актив в плюс и роснефть СЛУЧАЙНО плюснула на микрон. Все остальное «ракетит» по красному.

Ракета и не могла взлететь потому что она даже и не выставлена в положение «СТАРТ»! Ее стартовый стол находится ниже по рынку. Насколько ниже? Мне это неизвестно. Но мы это увидим, здесь не надо гадать Увидим как расчистят площадку и соберут ступени. И будте уверены на этом этапе центровые глашатаи смартлаба начнут нагонять толпу в шорт ) Без техники без ничего. Просто потому что так надо :)

( Читать дальше )

Ждем уровней для захода в лонг

- 11 апреля 2012, 10:56

- |

Доброе утро!

Спокойно оглядевшись на рынке, пришло понимание

http://cowperwoods.livejournal.com/16804.html

А если коротко. Жду продолжения движения вниз. Цели еще не выполнены.

Спокойно оглядевшись на рынке, пришло понимание

http://cowperwoods.livejournal.com/16804.html

А если коротко. Жду продолжения движения вниз. Цели еще не выполнены.

Оцените стратегию начинающего

- 10 апреля 2012, 17:36

- |

Я начинающий трейдер на рынке. Просьба бывалым оценить мою нынешнюю стратегию и дать рекомендации. Перво наперво скажу, что на данном этапе я исповедаю консервативную стратегию. Она заключается в следующем: работаю со сбером. На хаях близких к историческому максимуму шортю 1/3 депо (примерно в районе 100 р.). Данную сумму не трогаю пока не наступит значительной коррекции (ниже 80). ¼ Суммы использую на краткосрочных продажа. Т.е. шортю в районе 95 када опускается выкупаю када поднимается опять шортю. Остальную часть депо не трогаю в расчете на то, что если вдруг стрельнет, что бы не случился маржин колл. Когда же цена опускается в районе 75 беру лонг без плеча на ½ депо остальное лонг в районе 75 когда поднимается до 80 продаю опускается до 75 покупаю .

Стратегия на день итоги вчерашних торгов

- 04 апреля 2012, 09:11

- |

Стратегия да день.

Предстоящий день с точки зрения перспектив до конца недели будет важен, т.к. вчерашние агрессивные покупки Сбербанка, рынок не поддержал, отыграв весь рост в обратную сторону на вечерней сессии. Так как внешний фон, после оглашения вчерашнего протока заседания ФРС остается негативный и на азиатской сессии с утра, вероятнее всего с утра мы увидим незначительный гэп вниз. Рекомендация на день такая: все внимание на Европу, с 12:00 до 14:00 будут выходить важные макроэкономические данные, которые и будут сегодня драйверов для России. Внутренних идей, кроме дивидендов у нас нет. Слабее рынка сегодня будут акции банковского сектора, которые вчера были в фаворе.

Даже с учетом того, что вчера мы хорошо закрыли основную сессию, рынок очень слаб, объемы торгов по Роснефти и Газпрому тому подтверждение.

Россия.

Российский рынок в последние 3 недели дает прекрасную возможность заработать спекулянтам. Волатильность внутри дня запредельная. Вчерашний день не стал исключением. На слабом внешнем фоне основные ликвидные инструменты прибавили 1.7%. В Америке рынок вытаскивает акции компании Apple, у нас Сбербанк, который прибавил 3% на хороших оборотах. Тенденции последнего времени складываются таким образом, что российский фондовый рынок все больше становиться похож на Китайский, т.е. работает в противофазе.

( Читать дальше )

Предстоящий день с точки зрения перспектив до конца недели будет важен, т.к. вчерашние агрессивные покупки Сбербанка, рынок не поддержал, отыграв весь рост в обратную сторону на вечерней сессии. Так как внешний фон, после оглашения вчерашнего протока заседания ФРС остается негативный и на азиатской сессии с утра, вероятнее всего с утра мы увидим незначительный гэп вниз. Рекомендация на день такая: все внимание на Европу, с 12:00 до 14:00 будут выходить важные макроэкономические данные, которые и будут сегодня драйверов для России. Внутренних идей, кроме дивидендов у нас нет. Слабее рынка сегодня будут акции банковского сектора, которые вчера были в фаворе.

Даже с учетом того, что вчера мы хорошо закрыли основную сессию, рынок очень слаб, объемы торгов по Роснефти и Газпрому тому подтверждение.

Россия.

Российский рынок в последние 3 недели дает прекрасную возможность заработать спекулянтам. Волатильность внутри дня запредельная. Вчерашний день не стал исключением. На слабом внешнем фоне основные ликвидные инструменты прибавили 1.7%. В Америке рынок вытаскивает акции компании Apple, у нас Сбербанк, который прибавил 3% на хороших оборотах. Тенденции последнего времени складываются таким образом, что российский фондовый рынок все больше становиться похож на Китайский, т.е. работает в противофазе.

( Читать дальше )

Система управления портфелем акций на основе принципов парного трейдинга

- 31 марта 2012, 11:39

- |

В качестве генератора сигналов берется один символ, а исполняются сигналы на другом. В нашем случае за основной инструмент, с которого берутся сигналы, будет приниматься индекс ММВБ, а в качестве торговых инструментов будут взяты акции, входящие в расчет индекса ММВБ. При этом покупка акций будет осуществляться только в том случае, если они имеют положительную корреляцию с ним.

Описание стратегии и код для WLD http://robostroy.ru/community/Article.aspx?id=283

Описание стратегии и код для WLD http://robostroy.ru/community/Article.aspx?id=283

Правила торговли обеспечат вам успех

- 21 марта 2012, 15:41

- |

Очередной копипаст с информацией, которую я хотел бы иметь под рукой.

Замечание: профессионалы отличаются от любителей не осведомленностью относительно правил трейдинга, а дисциплиной в следовании им.

1. Планируйте вашу торговлю и торгуйте по плану.

2. Надежда и страх – два злейших врага спекулянта.

3. Записывайте результаты торгов.

4. Сохраняйте положительный настрой независимо от размера потерь.

5. Не думайте о рынке дома и на отдыхе.

6. Излишняя конфиденциальность может стать вашим самым большим врагом. Остерегайтесь ее.

7. Постоянно ставьте перед собой более высокие торговые цели.

8. Стопы – ключ к успеху многих трейдеров. Ограничивайте ваши потери.

9. Преуспевающий трейдер – это тот, кто торгует долгое время.

10. Успешные трейдеры покупают при плохих новостях и продают при хороших.

11. Успешный трейдер не боится покупать при высоких ценах и продавать при низких.

12. Успешный трейдер всегда уделяет время для изучения рынка.

( Читать дальше )

Замечание: профессионалы отличаются от любителей не осведомленностью относительно правил трейдинга, а дисциплиной в следовании им.

1. Планируйте вашу торговлю и торгуйте по плану.

2. Надежда и страх – два злейших врага спекулянта.

3. Записывайте результаты торгов.

4. Сохраняйте положительный настрой независимо от размера потерь.

5. Не думайте о рынке дома и на отдыхе.

6. Излишняя конфиденциальность может стать вашим самым большим врагом. Остерегайтесь ее.

7. Постоянно ставьте перед собой более высокие торговые цели.

8. Стопы – ключ к успеху многих трейдеров. Ограничивайте ваши потери.

9. Преуспевающий трейдер – это тот, кто торгует долгое время.

10. Успешные трейдеры покупают при плохих новостях и продают при хороших.

11. Успешный трейдер не боится покупать при высоких ценах и продавать при низких.

12. Успешный трейдер всегда уделяет время для изучения рынка.

( Читать дальше )

Торговля. RTS-3.12. "Распечатал" март.

- 02 марта 2012, 12:01

- |

На отскоке взял кроху в лонг. Получилось, что открыл март и заплатил за клиринг своей сделочкой.

Крупнее заходить страшно, на фоне летящей нефти в небо и падения объемов перед выборами вообще страшно соваться. Только в тренд и только на чуть-чуть. Наверно, я все еще не отошел после выбивания меня из крупного лонга.

Сделал выводы по этому поводу. Теперь буду жестче фильтровать ситуации, когда хочется залезть в коррекции. Не надо мне этого. Буду работать только в тренд. Когда часовик бодр, весел, зелен (на росте дневного). Так легче выйти на трендовые прямотоки и избежать подсечки к стопам. Такие дела…

Крупнее заходить страшно, на фоне летящей нефти в небо и падения объемов перед выборами вообще страшно соваться. Только в тренд и только на чуть-чуть. Наверно, я все еще не отошел после выбивания меня из крупного лонга.

Сделал выводы по этому поводу. Теперь буду жестче фильтровать ситуации, когда хочется залезть в коррекции. Не надо мне этого. Буду работать только в тренд. Когда часовик бодр, весел, зелен (на росте дневного). Так легче выйти на трендовые прямотоки и избежать подсечки к стопам. Такие дела…

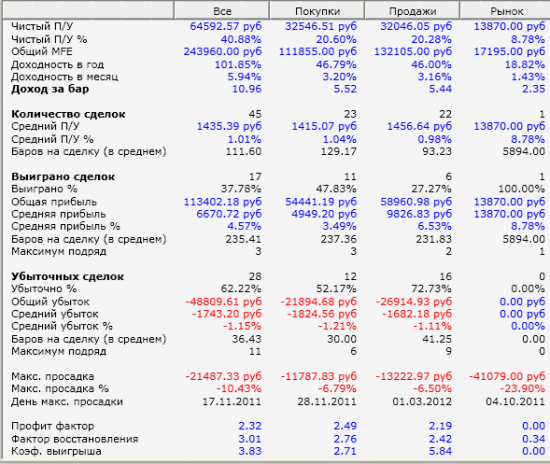

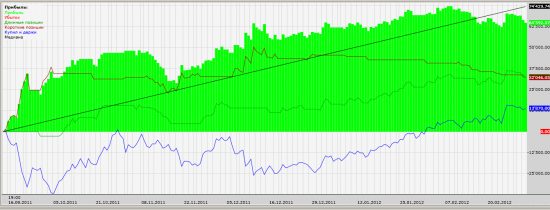

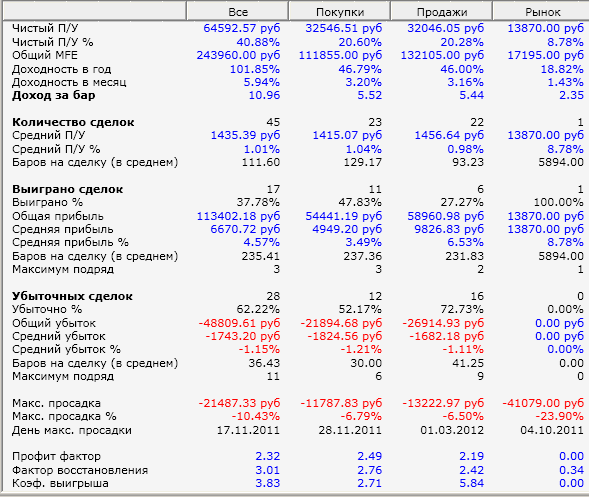

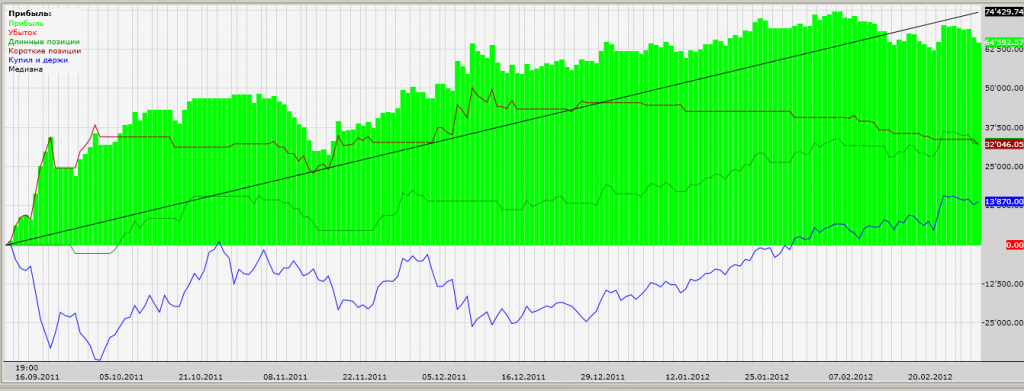

Тест стратегии. Что скажете?

- 01 марта 2012, 22:10

- |

Я понимаю не основательно писать без описания алгоритма, но возможно сами статистические показатели Вас наведут на какие то мысли по поводу каких то проблем в стратегии.

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

Итак. М15, пока только fRTS, среднесрок.

Алгоритм на машках + CCI + ATR

Банально, но так...

За 2010 и раньше результаты ощутимо хуже.

Оптимизация не проводилась на всех показателях. Оптимизрованны только коэффициенты к АТR'у для траил стопа.

Система масштабируема и переносима на другие инструменты и рынки.

Предпологается использование:

- либо совместно со скальпером (который еще не сделал совсем)

- либо на большом количестве инструментов — фьючей — порядка 10-12.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс