SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналдивиденды

Все новости и аналитика по дивидендам, опубликованные на смартлабе.

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

На фоне торгового убытка чистая прибыль Банка Санкт-Петербург может снизиться на 17% - Альфа-Банк

- 11 марта 2020, 17:01

- |

Банк “Санкт-Петербург” завтра представит финансовые результаты за 4К19 и 2019 г. по МСФО и проведет телефонную конференцию.

Мы ожидаем, что сильные тренды в части основного дохода будут нейтрализованы негативным результатом по строке торговый доход/убыток, что приведет к снижению чистой прибыли на 17% г/г по итогам 2019 г. при ROAE 9,5%. Банк, вероятно, объявит о дивидендных выплатах в размере 20% чистой прибыли (при дивидендной доходности на уровне 6,2%), что соответствует дивидендной политике банка, тогда как дальнейший потенциал роста коэффициента дивидендных выплат ограничен в связи с планами роста бизнеса на 2020 г. Акции торгуются по низким мультипликаторам 0,28x P/BV и 2,6x P/E 2020П (с дисконтом 12-7% к средним показателям за последние два года), однако для повышения оценок стоимости банку необходимы сильные катализаторы; к тому же, конъюнктура рынка остается крайне волатильной.

( Читать дальше )

Мы ожидаем, что сильные тренды в части основного дохода будут нейтрализованы негативным результатом по строке торговый доход/убыток, что приведет к снижению чистой прибыли на 17% г/г по итогам 2019 г. при ROAE 9,5%. Банк, вероятно, объявит о дивидендных выплатах в размере 20% чистой прибыли (при дивидендной доходности на уровне 6,2%), что соответствует дивидендной политике банка, тогда как дальнейший потенциал роста коэффициента дивидендных выплат ограничен в связи с планами роста бизнеса на 2020 г. Акции торгуются по низким мультипликаторам 0,28x P/BV и 2,6x P/E 2020П (с дисконтом 12-7% к средним показателям за последние два года), однако для повышения оценок стоимости банку необходимы сильные катализаторы; к тому же, конъюнктура рынка остается крайне волатильной.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

ЛУКОЙЛ - расчетный размер дивидендов за 2019 год составляет 542 рубля на акцию - Алекперов

- 11 марта 2020, 16:37

- |

глава Лукойла Вагит Алекперов в ходе телефонной конференции.

совет директоров примет решение по рекомендуемому размеру дивидендов во второй половине апреля

источник

«На основании отчетности за прошлый год расчетный размер дивидендов составляет 542 рубля на акцию. Это в два с лишним раза выше дивидендов по итогам 2018 года»

«Напомню, что в 2019 году мы также распределили значительный объем капитала через обратный выкуп акций, это эквивалентно дивидендам в размере более 350 рублей на акцию. То есть суммарный объем распределения капитала в расчете на акцию по итогам 2019 года может составить почти 900 рублей»

совет директоров примет решение по рекомендуемому размеру дивидендов во второй половине апреля

источник

Отчетность TCS Group отражает прибыльную экспансию бизнеса - Финам

- 11 марта 2020, 16:33

- |

TCS Group выпустила в целом положительный годовой отчет по МСФО.

Годовая прибыль составила рекордные 36 млрд руб. (+33% г/г), что вышло в рамках консенсуса. Балансовые показатели отразили рост бизнеса – депозиты увеличились за год на 46%, чистые кредиты – на 66%, активы – на 54%. Собственный капитал более чем удвоился до 96 млрд руб. Годовая рентабельность собственного капитала вышла на уровне 52% в сравнении с 65% по итогам 2018 г.

Вместе с тем, в 4К 2019 темпы роста кредитования net резко упали до 2.8% на фоне принятых ЦБ мер по охлаждению розничного сегмента. В этом году динамика потребкредитования будет значительно ниже, и по прогнозам менеджмента составит +20%. Стоимость риска ожидается в районе 9%, стоимость фондирования ~6%. Чистая прибыль планируется в объеме 42 млрд руб., что означает рост на 16% г/г.

Менеджмент также объявил о выплате промежуточного дивиденда 0,21 долл. за акцию/GDR. Текущая доходность, таким образом, составляет 1,2%. Платеж вышел ниже наших ожиданий 0,27 долл., норма выплат составит менее 30% прибыли за 4К 2019. Дивиденд за 2020 год, по нашим оценкам, может составить 0,88 долл. с доходностью 5,2%.

( Читать дальше )

Годовая прибыль составила рекордные 36 млрд руб. (+33% г/г), что вышло в рамках консенсуса. Балансовые показатели отразили рост бизнеса – депозиты увеличились за год на 46%, чистые кредиты – на 66%, активы – на 54%. Собственный капитал более чем удвоился до 96 млрд руб. Годовая рентабельность собственного капитала вышла на уровне 52% в сравнении с 65% по итогам 2018 г.

Вместе с тем, в 4К 2019 темпы роста кредитования net резко упали до 2.8% на фоне принятых ЦБ мер по охлаждению розничного сегмента. В этом году динамика потребкредитования будет значительно ниже, и по прогнозам менеджмента составит +20%. Стоимость риска ожидается в районе 9%, стоимость фондирования ~6%. Чистая прибыль планируется в объеме 42 млрд руб., что означает рост на 16% г/г.

Менеджмент также объявил о выплате промежуточного дивиденда 0,21 долл. за акцию/GDR. Текущая доходность, таким образом, составляет 1,2%. Платеж вышел ниже наших ожиданий 0,27 долл., норма выплат составит менее 30% прибыли за 4К 2019. Дивиденд за 2020 год, по нашим оценкам, может составить 0,88 долл. с доходностью 5,2%.

( Читать дальше )

Если ситуация вокруг коронавируса ухудшится, то дивиденды Алроса будут ниже - Sberbank CIB

- 11 марта 2020, 16:22

- |

Результаты «АЛРОСА» 4К19 по МСФО немного превысили консенсус-оценку и наш прогноз в части EBITDA и почти на 30% обошли прогнозы по свободному денежному потоку после уплаты процентов. EBITDA составила $456 млн при рентабельности на уровне 46%, что на 40% выше показателя за 3К19 благодаря хорошей структуре продаж и увеличению их объемов.

Свободный денежный поток после уплаты процентов достиг $260 млн при доходности 4%. Для сравнения, в 3К19 данный показатель составил лишь $40 млн в условиях незначительного роста оборотного капитала ($75 млн против примерно $180 млн в предыдущем квартале). Капиталовложения также оказали поддержку свободному денежному потоку после уплаты процентов, т. к. за весь год они оказались равны лишь 20 млрд руб. ($309 млн), т. е. ниже корпоративного прогноза (23 млрд руб.).

Соотношение чистого долга и EBITDA на конец 2019 года поднялось до 0,74. В соответствии с дивидендной политикой, это должно предполагать коэффициент дивидендных выплат за 2П19 на уровне 70-100% свободного денежного потока после уплаты процентов, или $190-270 млн (при курсе USD/RUB на уровне 72), и дивидендную доходность в размере 2,7-3,8%. В ходе телефонной конференции финансовый директор «АЛРОСА» сообщил, что базовый сценарий компании предусматривает выплату в виде дивидендов 100% свободного денежного потока за 2П19, однако если ситуация вокруг коронавируса существенно ухудшится, то коэффициент дивидендных выплат может оказаться ниже.

( Читать дальше )

Свободный денежный поток после уплаты процентов достиг $260 млн при доходности 4%. Для сравнения, в 3К19 данный показатель составил лишь $40 млн в условиях незначительного роста оборотного капитала ($75 млн против примерно $180 млн в предыдущем квартале). Капиталовложения также оказали поддержку свободному денежному потоку после уплаты процентов, т. к. за весь год они оказались равны лишь 20 млрд руб. ($309 млн), т. е. ниже корпоративного прогноза (23 млрд руб.).

Соотношение чистого долга и EBITDA на конец 2019 года поднялось до 0,74. В соответствии с дивидендной политикой, это должно предполагать коэффициент дивидендных выплат за 2П19 на уровне 70-100% свободного денежного потока после уплаты процентов, или $190-270 млн (при курсе USD/RUB на уровне 72), и дивидендную доходность в размере 2,7-3,8%. В ходе телефонной конференции финансовый директор «АЛРОСА» сообщил, что базовый сценарий компании предусматривает выплату в виде дивидендов 100% свободного денежного потока за 2П19, однако если ситуация вокруг коронавируса существенно ухудшится, то коэффициент дивидендных выплат может оказаться ниже.

( Читать дальше )

Отчетность и информация о дивидендах минимально повлияют на динамику акций РусАгро - Альфа-Банк

- 11 марта 2020, 16:10

- |

«РусАгро» вчера представила неоднозначные финансовые результаты за 4К19 – выручка оказалась ниже консенсус-прогноза рынка на 2%, а EBITDA за год — лучше на 4%. В декабре наблюдались признаки восстановления спроса на сахар – цены на сахар (ISCO-Краснодар) выросли на 11% м/м с 2019 г. с внутригодовых минимумов в ноябре 2019 г. В масложировом сегменте рентабельность улучшилась на 4 п. п. к/к до 11%. В то же время результаты мясного сегмента сохранялись под давлением на фоне неблагоприятной конъюнктуры рынка. Совет директоров рекомендовал выплатить финальные дивиденды за 2019 г. в размере $0,315 на ГДР (при доходности 3,9%): экс-дивидендная дата назначена на 16 апреля.

Воробьева Олеся

«Альфа-Банк»

Неоднозначные результаты. Компания в феврале уже сообщила общий показатель выручки до элиминации между сегментами за 4К19 в своих операционных результатах. Он составил 45 млрд руб. (+13% г/г). Окончательный показатель выручки за 4К19 после элиминации между сегментами составил 39,1 млрд руб. (+ 27% г/г) и 138,2 млрд руб. по итогам 2019 г. (+67% г/г, что на 2% ниже консенсус-прогноза агентства BBG). Скорректированная EBITDA за 4К19 составила 7,7 млрд руб. (+32% г/г) при рентабельности 19,7% (+0,7 п. п. г/г). 2019 EBITDA в размере 20,0 млрд руб. оказалась на 3,9% выше консенсус-прогноза рынка при консолидированной рентабельности на уровне 15%, что на 0,8 п. п. выше прогноза. Чистая прибыль за 2019 г. в размере 9,7 млрд руб. оказалась на 13% ниже консенсус-прогноза рынка. Долг РусАгро вырос до 3,1x. Валовый долг увеличился на 10% к/к до 98 млрд руб., чистый долг вырос на 23% к/к до 61,7 млрд руб. (коэффициент “чистый долг / LTM EBITDA” составил 3,08x).

( Читать дальше )

Мы ожидаем, что как отчетность, так и информация о дивидендных выплатах минимально повлияют на динамику акций AGRO из-за сильной волатильности на рынке.Курбатова Анна

Воробьева Олеся

«Альфа-Банк»

Неоднозначные результаты. Компания в феврале уже сообщила общий показатель выручки до элиминации между сегментами за 4К19 в своих операционных результатах. Он составил 45 млрд руб. (+13% г/г). Окончательный показатель выручки за 4К19 после элиминации между сегментами составил 39,1 млрд руб. (+ 27% г/г) и 138,2 млрд руб. по итогам 2019 г. (+67% г/г, что на 2% ниже консенсус-прогноза агентства BBG). Скорректированная EBITDA за 4К19 составила 7,7 млрд руб. (+32% г/г) при рентабельности 19,7% (+0,7 п. п. г/г). 2019 EBITDA в размере 20,0 млрд руб. оказалась на 3,9% выше консенсус-прогноза рынка при консолидированной рентабельности на уровне 15%, что на 0,8 п. п. выше прогноза. Чистая прибыль за 2019 г. в размере 9,7 млрд руб. оказалась на 13% ниже консенсус-прогноза рынка. Долг РусАгро вырос до 3,1x. Валовый долг увеличился на 10% к/к до 98 млрд руб., чистый долг вырос на 23% к/к до 61,7 млрд руб. (коэффициент “чистый долг / LTM EBITDA” составил 3,08x).

( Читать дальше )

Маржинальность российского бизнеса МТС осталась на уровне 4 квартала 2018 года - Велес Капитал

- 11 марта 2020, 15:51

- |

Группа МТС представит свои результаты за 4К и 2019 г. в четверг 12 марта. Мы ожидаем стабильных результатов с некоторым ускорением роста бизнеса мобильной связи в России и снижением продаж розничной сети. Результаты украинского подразделения, сделка по продаже которого была закрыта в декабре, будут учтены в отчетности как прибыль/убыток от прекращенной деятельности, и мы в наших расчётах сделали соответствующие корректировки.

Общий рост выручки оператора в 4К, согласно нашим оценкам, составил 3,8% г/г до 126,7 млрд руб. Эффект от отмены внутрисетевого роуминга уже был учтен в результатах всех трех месяцев 4К 2018 г., поэтому не должен оказывать негативное воздействие на финансовые показатели при сравнении. Это может, в свою очередь, привести к ускорению роста выручки от сервисов мобильной связи в России, который согласно наши прогнозам составит 4,3% г/г против 3% г/г по итогам 3К. МТС Банк на фоне значительного увеличения объемов розничного кредитования может вновь продемонстрировать хорошую динамику с ростом выручки около 30% г/г. В бизнесе фиксированной связи мы ожидаем нейтральные результаты в силу продолжающегося снижения доходов от телефонии, которое нивелируется приростом выручки от скоростного интернета.

( Читать дальше )

Общий рост выручки оператора в 4К, согласно нашим оценкам, составил 3,8% г/г до 126,7 млрд руб. Эффект от отмены внутрисетевого роуминга уже был учтен в результатах всех трех месяцев 4К 2018 г., поэтому не должен оказывать негативное воздействие на финансовые показатели при сравнении. Это может, в свою очередь, привести к ускорению роста выручки от сервисов мобильной связи в России, который согласно наши прогнозам составит 4,3% г/г против 3% г/г по итогам 3К. МТС Банк на фоне значительного увеличения объемов розничного кредитования может вновь продемонстрировать хорошую динамику с ростом выручки около 30% г/г. В бизнесе фиксированной связи мы ожидаем нейтральные результаты в силу продолжающегося снижения доходов от телефонии, которое нивелируется приростом выручки от скоростного интернета.

( Читать дальше )

Полугодовая дивидендная доходность акций Лукойла может составить 7,7% - Sberbank CIB

- 11 марта 2020, 15:35

- |

В 4К19 EBITDA «ЛУКОЙЛа» снизилась на 14% в сравнении с предыдущим кварталом до $4,4 млрд, чистая прибыль упала на 36% до $1,9 млрд. При этом компания заработала $2,9 млрд свободных денежных потоков.

В 4К19 прибыль «ЛУКОЙЛа» и свободные денежные потоки сектора оказались под давлением за счет снижения рентабельности переработки в результате увеличения дисконта в цене высокосернистых тяжелых продуктов с приближением ввода в действие стандартов IMO 2020 и сезонного повышения базы расходов. Выручка и EBITDA «ЛУКОЙЛа» в целом были на уровне нашего и консенсус-прогнозов. Вместе с тем свободные денежные потоки компании оказались примерно на 30% выше, чем ожидалось, составив $2,9 млрд ($2,8 млрд за вычетом процентных расходов), чему отчасти способствовало высвобождение около $0,7 млрд оборотного капитала, компенсировавшее рост капвложений на 23-24% с уровней 3К19 и 4К18 до $2,1 млрд. Расхождение чистой прибыли с оценками в основном было вызвано более высокими прочими расходами, главным образом, убытками от переоценки основных средств.

( Читать дальше )

В 4К19 прибыль «ЛУКОЙЛа» и свободные денежные потоки сектора оказались под давлением за счет снижения рентабельности переработки в результате увеличения дисконта в цене высокосернистых тяжелых продуктов с приближением ввода в действие стандартов IMO 2020 и сезонного повышения базы расходов. Выручка и EBITDA «ЛУКОЙЛа» в целом были на уровне нашего и консенсус-прогнозов. Вместе с тем свободные денежные потоки компании оказались примерно на 30% выше, чем ожидалось, составив $2,9 млрд ($2,8 млрд за вычетом процентных расходов), чему отчасти способствовало высвобождение около $0,7 млрд оборотного капитала, компенсировавшее рост капвложений на 23-24% с уровней 3К19 и 4К18 до $2,1 млрд. Расхождение чистой прибыли с оценками в основном было вызвано более высокими прочими расходами, главным образом, убытками от переоценки основных средств.

( Читать дальше )

Дивидендная доходность акций Алроса составит 9% по итогам 2019 года - Альфа-Банк

- 11 марта 2020, 14:52

- |

«АЛРОСА» вчера представила финансовые результаты за 4 квартал и весь 2019 год, которые выглядят слабее в годовом сопоставлении на фоне сложной ситуации в секторе, о чем сообщалось ранее и что повлияло на спрос на ювелирные украшения, цены на алмазы и ассортимент.

Во 2П19 мы наблюдали постепенное улучшение ситуации. 4К19 EBITDA оказалась на 5% выше прогноза рынка на фоне более сильной выручки и высокой операционной эффективности компании. Мы хотели бы отметить сильный рост СДП за 4К19 на фоне более низких в сравнении с ожиданиями капиталовложений и частичного высвобождения оборотного капитала, а также более сильным в связи с сезонным фактором операционным денежным потоком.

Совет директоров «АЛРОСА» будет рекомендовать дивиденды за 2П19 после заседания совета директоров в апреле. Мы ожидаем, что коэффициент дивидендных выплат составит 70-100% СДП за 2П19, или около 19 млрд руб. Если мы добавим к этому 27,7 млрд руб., которые были выплачены по итогам 1П19, дивидендная доходность составит 9% по итогам 2019 г.

( Читать дальше )

Во 2П19 мы наблюдали постепенное улучшение ситуации. 4К19 EBITDA оказалась на 5% выше прогноза рынка на фоне более сильной выручки и высокой операционной эффективности компании. Мы хотели бы отметить сильный рост СДП за 4К19 на фоне более низких в сравнении с ожиданиями капиталовложений и частичного высвобождения оборотного капитала, а также более сильным в связи с сезонным фактором операционным денежным потоком.

Совет директоров «АЛРОСА» будет рекомендовать дивиденды за 2П19 после заседания совета директоров в апреле. Мы ожидаем, что коэффициент дивидендных выплат составит 70-100% СДП за 2П19, или около 19 млрд руб. Если мы добавим к этому 27,7 млрд руб., которые были выплачены по итогам 1П19, дивидендная доходность составит 9% по итогам 2019 г.

( Читать дальше )

Акции Юнипро привлекательны для инвесторов - Промсвязьбанк

- 11 марта 2020, 12:25

- |

Юнипро увеличила прибыль по МСФО в 2019 г до 18,9 млрд руб., EBITDA — до 29 млрд руб.

Юнипро увеличило чистую прибыль по МСФО с 16,6 млрд рублей в 2018 году до 18,9 млрд руб. в 2019 году, сообщается в отчетности компании. При этом показатель EBITDA увеличился с 27,8 до 29,3 млрд руб. Выручка компании за период достигла 80,28 млрд руб. (+3,2%). Операционные расходы незначительно снизились — на 0,2%, до 58,16 млрд руб. Скорректированная прибыль (на размер убытков от обесценения основных средств и прочих разовых расходов) составила около 19,7 млрд руб. (+9,3%).

Юнипро увеличило чистую прибыль по МСФО с 16,6 млрд рублей в 2018 году до 18,9 млрд руб. в 2019 году, сообщается в отчетности компании. При этом показатель EBITDA увеличился с 27,8 до 29,3 млрд руб. Выручка компании за период достигла 80,28 млрд руб. (+3,2%). Операционные расходы незначительно снизились — на 0,2%, до 58,16 млрд руб. Скорректированная прибыль (на размер убытков от обесценения основных средств и прочих разовых расходов) составила около 19,7 млрд руб. (+9,3%).

Юнипро продемонстрировала позитивные финансовые результаты на фоне удержания выработки электроэнергии и увеличения цен РСВ. Компания перенесла ввод третьего блока Березовской ГРЭС на 3-й квартал 2020, что вызывает пессимистичные настроение. Однако совокупные дивидендные выплаты в 2020 году сохранены на уровне 20 млрд руб., что обеспечивает доходность 11,4% и делает акции компании привлекательными для инвесторов.Промсвязьбанк

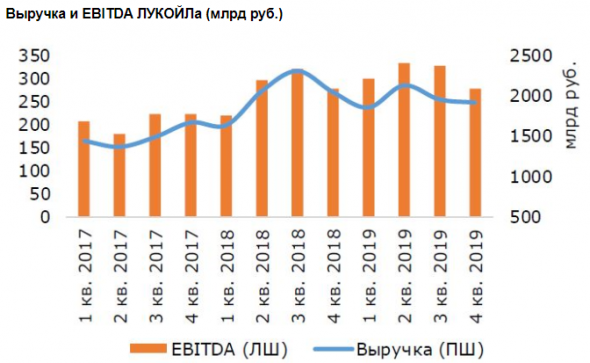

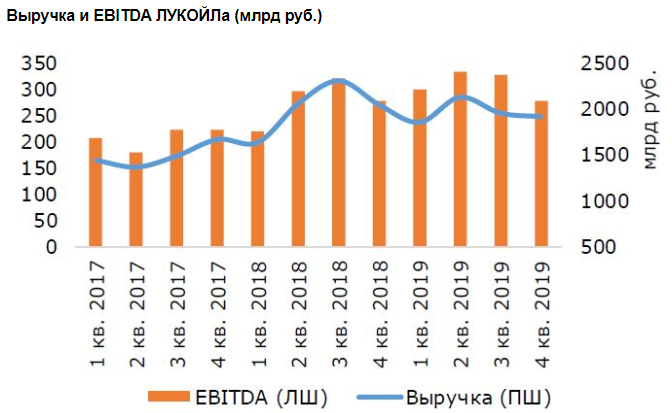

Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк

- 11 марта 2020, 12:14

- |

«ЛУКОЙЛ» отчитался за 4 кв. 2019 г. и в целом за 2019 г., в целом совпав с консенсусом. Результаты по выручке оказались ожидаемо слабее в целом по году за счет более низких средних цен реализации как в рублях, так и долларах. В 4 кв. давление на выручку оказало укрепление курса рубля и снижение объемов реализации нефтепродуктов на фоне сокращения объемов переработки. Но рост цен на нефть в 4 кв. в долларах частично сгладил негатив.

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />

дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" title="Совокупный дивиденд Лукойла за год составит 548 рублей на акцию - Промсвязьбанк" />При этом показатель EBITDA по году вырос на 11% за счет роста операционной прибыли на 6%. Это в свою очередь было обеспечено сокращением операционных расходов, расходов на приобретение нефти, газа, экономии на акцизах и экспортных пошлинах. Основной вклад в рост показателя EBITDA внес сегмент переработки на фоне роста объемов переработки и улучшения корзины нефтепродуктов, производимых НПЗ ЛУКОЙЛа, а также улучшения финреза розничного и трейдингового бизнесов. При этом в сегменте добычи показатель EBITDA также вырос, несмотря на более низкие по году цены на нефть. Рост обусловлен улучшением операционных показателей компании, и эффектом от введения НДД на ряде участков недр. Маржа EBITDA по году прибавила 2% — до 15%. А вот в 4 кв. EBITDA сократился на 15% — и здесь основное давление произошло за счет сегмента переработки, что было обусловлено падением маржи в переработке. В итоге маржа EBITDA в 4 кв. припала на 2% — до 15%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс