SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопцины

Сравнение опционов и фьюча на этой неделе.

- 14 марта 2012, 08:29

- |

Про опционы я писал, что в конце срока их жизни не желательно их продавать. ( Это мое мнение — никому не навязываю).Теперь сравним самую не приятную часть — это возможный убыток от шорт фьюча и опционной позы (покупка пут)

Для тех, кто открывал шорт от 172 и 173. Стоимость 170 пута март составляла с понедельника по вторник от 1800 до 700 пунктов. Предположим мы купили пут за средняя цена (1800+700)/2=1250пунктов. Все убытка мы больше не получим!!! И при этом этот опцион у нас будет вплоть до четверга 15 марта 2012года 16 часов. Т.е есть надежда, что в течение двух дней рынок сходит ниже 170 страйка.

Вариант номер два встали в шорт тоже среднее значение (172000+173000)/2=172500. Где вы ставили стоп? Думаю резонно выносить было за 175000. Вот посмотрим сорвет его или нет, а это более 2500 пунктов. На носу экспирация и переносить шорт в следующий фьюч это снижение цены постановки шорта на 4000 пунктов. Следущий фьюч дешевле.

Купив пут 170 март с понед по вторник. Никто не запрещает при желании опять открывать позу вниз, только выше. ( В нашем случае купить уже 175 путы и как вариант продать по остаточной цене имеющийся пут 170, тем самым снизив убыток от первой покупки пута, что сделать с шортом по фьючу впринципе не возможно!!! Вариант два открыть опять шорт выше 175 фьючом при этом уже получив убыток более 2500 пунктов или пойти на усреднение, что тоже не гут.

Мое мнение, что в конце срока жизни опционов гораздо безопастнее и выгоднее работать от покупки опционов. Чем от их продажи или непосредственно фьючом.

Посмотрим как будет в реале на цифрах в экспирацию 15 марта в 16 часов.

Для тех, кто открывал шорт от 172 и 173. Стоимость 170 пута март составляла с понедельника по вторник от 1800 до 700 пунктов. Предположим мы купили пут за средняя цена (1800+700)/2=1250пунктов. Все убытка мы больше не получим!!! И при этом этот опцион у нас будет вплоть до четверга 15 марта 2012года 16 часов. Т.е есть надежда, что в течение двух дней рынок сходит ниже 170 страйка.

Вариант номер два встали в шорт тоже среднее значение (172000+173000)/2=172500. Где вы ставили стоп? Думаю резонно выносить было за 175000. Вот посмотрим сорвет его или нет, а это более 2500 пунктов. На носу экспирация и переносить шорт в следующий фьюч это снижение цены постановки шорта на 4000 пунктов. Следущий фьюч дешевле.

Купив пут 170 март с понед по вторник. Никто не запрещает при желании опять открывать позу вниз, только выше. ( В нашем случае купить уже 175 путы и как вариант продать по остаточной цене имеющийся пут 170, тем самым снизив убыток от первой покупки пута, что сделать с шортом по фьючу впринципе не возможно!!! Вариант два открыть опять шорт выше 175 фьючом при этом уже получив убыток более 2500 пунктов или пойти на усреднение, что тоже не гут.

Мое мнение, что в конце срока жизни опционов гораздо безопастнее и выгоднее работать от покупки опционов. Чем от их продажи или непосредственно фьючом.

Посмотрим как будет в реале на цифрах в экспирацию 15 марта в 16 часов.

- комментировать

- ★1

- Комментарии ( 3 )

Простая покупка путов, колов или короткий календарь из опционов RI?

- 10 марта 2012, 21:19

- |

Исходим из предположения, что утром будет геп вверх на уровни между 170-175.

Думаем, что будет откат обратно в 165 000 к 15 марта или быстрее. Можно:

— Купить самый ближний пут не в деньгах. А именно 170 пут. Убыток ограничен стоимостью пута (Думаю будет стоить 1800-2100). Прибыль до 15 марта не ограничена.

— Считаем, что будет откат в 165 или в 168, но что-то страшно (не совсем уверены на игру вниз, а хочется). Покупаем пут ближайший к текущей цене (он может быть и в деньгах и вне денег)пусть это будет как пример 170 март и продаем пут 170 апрель. Возникает демпфирование убытков в случае если рынок не откатит вниз за счет проданного пута 170 апрельского или даже прибыль в случае сильного движения вверх к отметке 180 000.

Убыток ограничен и будет составлять=стоимость продажи 170 пут апрель- цена выкупа 170 пута апрель — стоимость пут 170 март.

При этом в случае сильного движения вверх, хватит около 5000 пунктов вверх и убытков в данной операции не будет вообще, а появится профит, за счет сильного удешевления апрельскоко проданного 170 пута. Однако в этом варианте ограничен профит при движении RIH2 вниз как суммой, так и силой движения 5000 пуктов минимум. Сумма профита ограничена разницой между временной стоимостью апрельского проданного пута и временной стоимостью купленного мартовского пута. Сила движения в 5000 ограничена временем ( 5 дней до экспирации). По-этому в данном варианте лучше не сидеть до экспирации и схему закрыть в профите сразу при движении RIH2 на предпологаемую величину как вниз так и вверх на 5000 пунктов или больше в течение первых дней.

Для тех, кто считает, что будет дальнейший рост можно проделать точно-такую же операцию, только с колами.

Думаем, что будет откат обратно в 165 000 к 15 марта или быстрее. Можно:

— Купить самый ближний пут не в деньгах. А именно 170 пут. Убыток ограничен стоимостью пута (Думаю будет стоить 1800-2100). Прибыль до 15 марта не ограничена.

— Считаем, что будет откат в 165 или в 168, но что-то страшно (не совсем уверены на игру вниз, а хочется). Покупаем пут ближайший к текущей цене (он может быть и в деньгах и вне денег)пусть это будет как пример 170 март и продаем пут 170 апрель. Возникает демпфирование убытков в случае если рынок не откатит вниз за счет проданного пута 170 апрельского или даже прибыль в случае сильного движения вверх к отметке 180 000.

Убыток ограничен и будет составлять=стоимость продажи 170 пут апрель- цена выкупа 170 пута апрель — стоимость пут 170 март.

При этом в случае сильного движения вверх, хватит около 5000 пунктов вверх и убытков в данной операции не будет вообще, а появится профит, за счет сильного удешевления апрельскоко проданного 170 пута. Однако в этом варианте ограничен профит при движении RIH2 вниз как суммой, так и силой движения 5000 пуктов минимум. Сумма профита ограничена разницой между временной стоимостью апрельского проданного пута и временной стоимостью купленного мартовского пута. Сила движения в 5000 ограничена временем ( 5 дней до экспирации). По-этому в данном варианте лучше не сидеть до экспирации и схему закрыть в профите сразу при движении RIH2 на предпологаемую величину как вниз так и вверх на 5000 пунктов или больше в течение первых дней.

Для тех, кто считает, что будет дальнейший рост можно проделать точно-такую же операцию, только с колами.

Ситуация в опционах

- 07 марта 2012, 04:13

- |

Почему такое расхождение в ценах апрельских опционов? 165000 пут стоит 10540, в то время как 165000 колл стоит 4900… Не говорит ли нам это о том что рынок не верит в рост в ближайшей перспективе???

Вопрос по хеджированию среднесрочной фьючерсной позиции опционами

- 01 марта 2012, 09:57

- |

Для простоты рассчетов предположим, что объем порфтеля составляет 11 000 000 рублей, то есть по текущей цене (172 000) я могут купить 100 фьючерсов, открыв тем самым позицию без плеча, или, например купить 400 фьючерсов, открыв позицию на свои + 3 плеча.

Я открываю длинную позицию на 400 контрактов по цене 172 000 и цена вырастает за пару дней до 178 000. То есть прибыль порядка 3,5%. При этом я собираюсь и далее быть в открытом лонге, но хочу захеджировать позицию хотя бы до ближайшей экспирации путем покупки путов 175 000 страйка, в количестве равном количеству купленных фьючерсов.

То есть, насколько я понимаю, получается синтетическая позиция, которая позволит мне ограничить убытки в случае падения цены фРТС ниже 175 000. Если же рост будет продолжен, то мой максимальный риск до экспирации будет равен размеру премии по опциону.

А сейчас самое интересное — вопросы:) Правильно ли я понимаю:

1. При падении цены фРТС ниже 175 000 моя позиция будет полностью застрахована (в пределах до экспирации) и я смогу закрыть ее путем исполнения опциона по цене 175 000? Есть ли какая-то разница упадет фРТС до 70 000 или до 170 000?

( Читать дальше )

Я открываю длинную позицию на 400 контрактов по цене 172 000 и цена вырастает за пару дней до 178 000. То есть прибыль порядка 3,5%. При этом я собираюсь и далее быть в открытом лонге, но хочу захеджировать позицию хотя бы до ближайшей экспирации путем покупки путов 175 000 страйка, в количестве равном количеству купленных фьючерсов.

То есть, насколько я понимаю, получается синтетическая позиция, которая позволит мне ограничить убытки в случае падения цены фРТС ниже 175 000. Если же рост будет продолжен, то мой максимальный риск до экспирации будет равен размеру премии по опциону.

А сейчас самое интересное — вопросы:) Правильно ли я понимаю:

1. При падении цены фРТС ниже 175 000 моя позиция будет полностью застрахована (в пределах до экспирации) и я смогу закрыть ее путем исполнения опциона по цене 175 000? Есть ли какая-то разница упадет фРТС до 70 000 или до 170 000?

( Читать дальше )

Регулярная продажа колов и путов мая любимая торговля.

- 17 февраля 2012, 18:34

- |

Пришел к такой торговле конечно не сразу. Но просчитав все плюсы и минусы попробовал и теперь это один из основных медотов моей торговли.

Все просто. Продаю сначало пут на актив по цене приемлимой для меня как точки входа. Потом если не получаю актив, то остается премия, если получаю актив фьюч или акцию, то все-равно остается премия от проданного пута плюс актив, в следующий месяц продаю путы по принципу хорошего входа в том же кол-ве, что и первый раз и столько же колов, но таким образом, чтобы сумма премий от второй продажи пута и кола была больше величины падения актива да страйка где продается пут и кол.

Если актив упал сильнее чем сумма премий за пут и кол, то продаю пут, но кол по цене страйка входа в актив. Можно по разному продовать, но доходность от этих операций положительная, небольшая 2-4% в месяц.

Мой вывод следущий разумная продажа опционов безопастнее, чем работа с голым фьючом, но и гипотетически менее прибыльная.

Все просто. Продаю сначало пут на актив по цене приемлимой для меня как точки входа. Потом если не получаю актив, то остается премия, если получаю актив фьюч или акцию, то все-равно остается премия от проданного пута плюс актив, в следующий месяц продаю путы по принципу хорошего входа в том же кол-ве, что и первый раз и столько же колов, но таким образом, чтобы сумма премий от второй продажи пута и кола была больше величины падения актива да страйка где продается пут и кол.

Если актив упал сильнее чем сумма премий за пут и кол, то продаю пут, но кол по цене страйка входа в актив. Можно по разному продовать, но доходность от этих операций положительная, небольшая 2-4% в месяц.

Мой вывод следущий разумная продажа опционов безопастнее, чем работа с голым фьючом, но и гипотетически менее прибыльная.

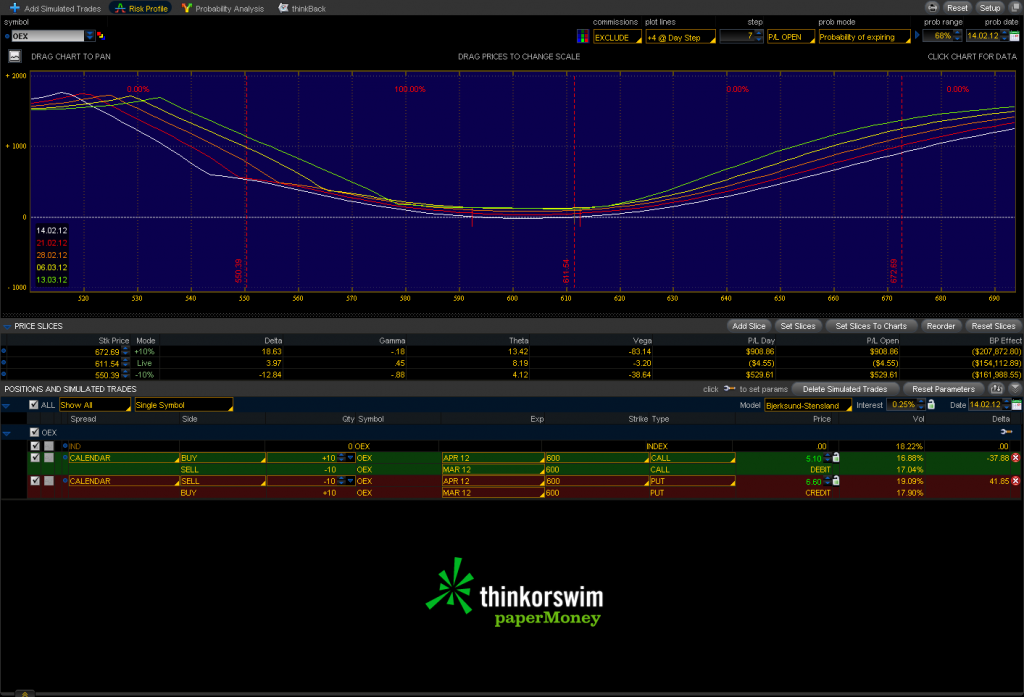

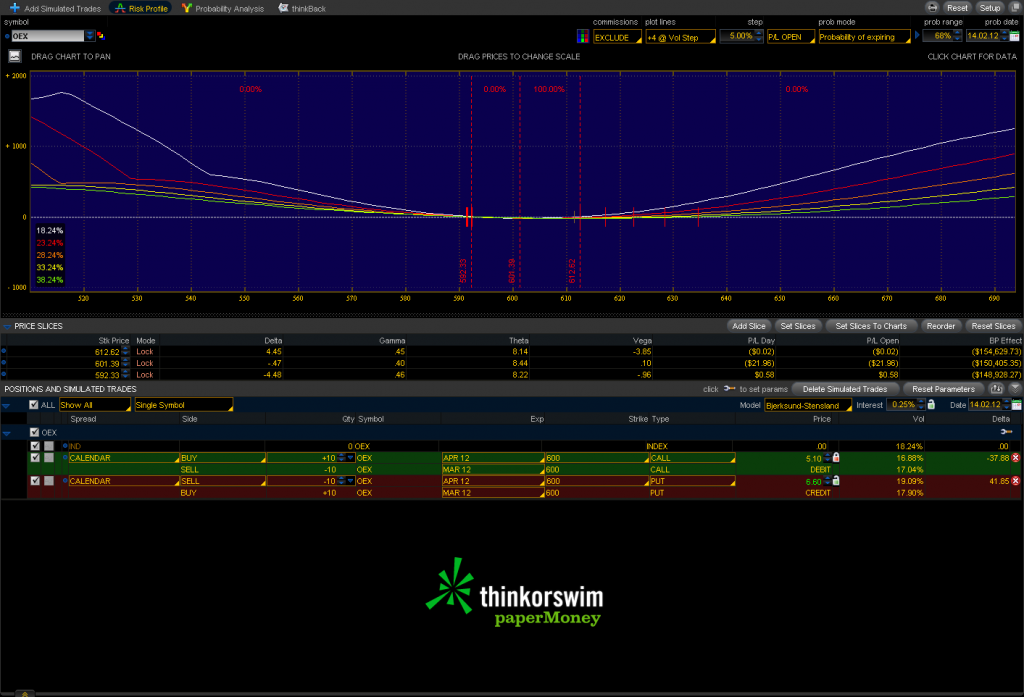

Арбитраж календарного спреда на OEX

- 14 февраля 2012, 14:12

- |

Объясните мне тупому, где здесь риск?

Нашел в чем подляна — маржа на продажу календаря — $12 тыс.

На продажу 10 календарей — $120 тыс.

Надо одной заявкой выводить оба календаря.

- по движению цены нет?

- по воле нет?

- тетта положительная!

Нашел в чем подляна — маржа на продажу календаря — $12 тыс.

На продажу 10 календарей — $120 тыс.

Надо одной заявкой выводить оба календаря.

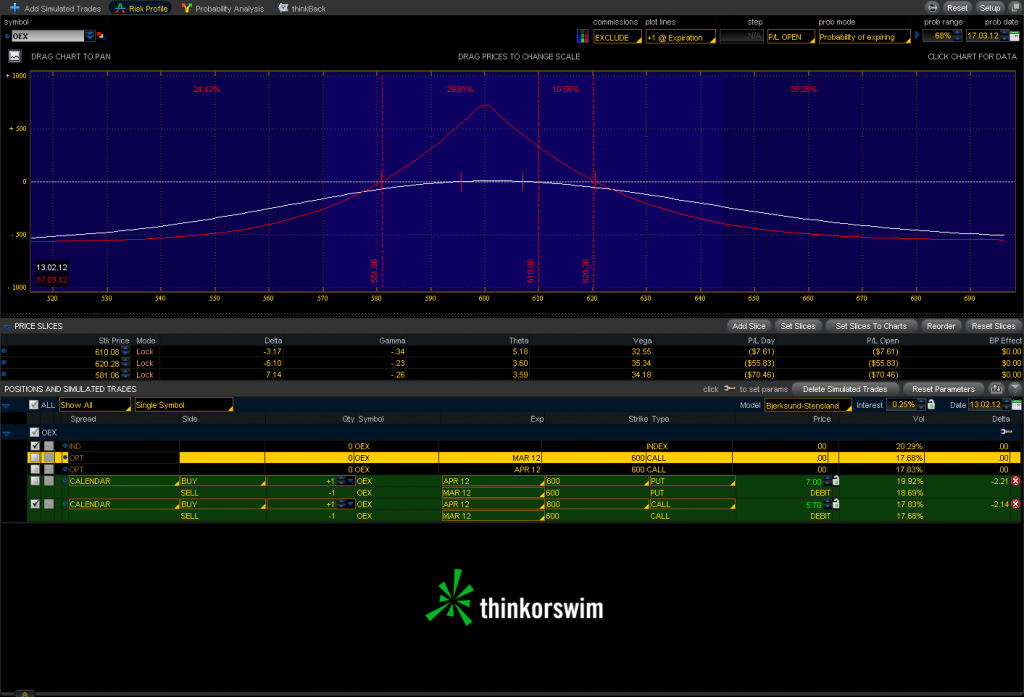

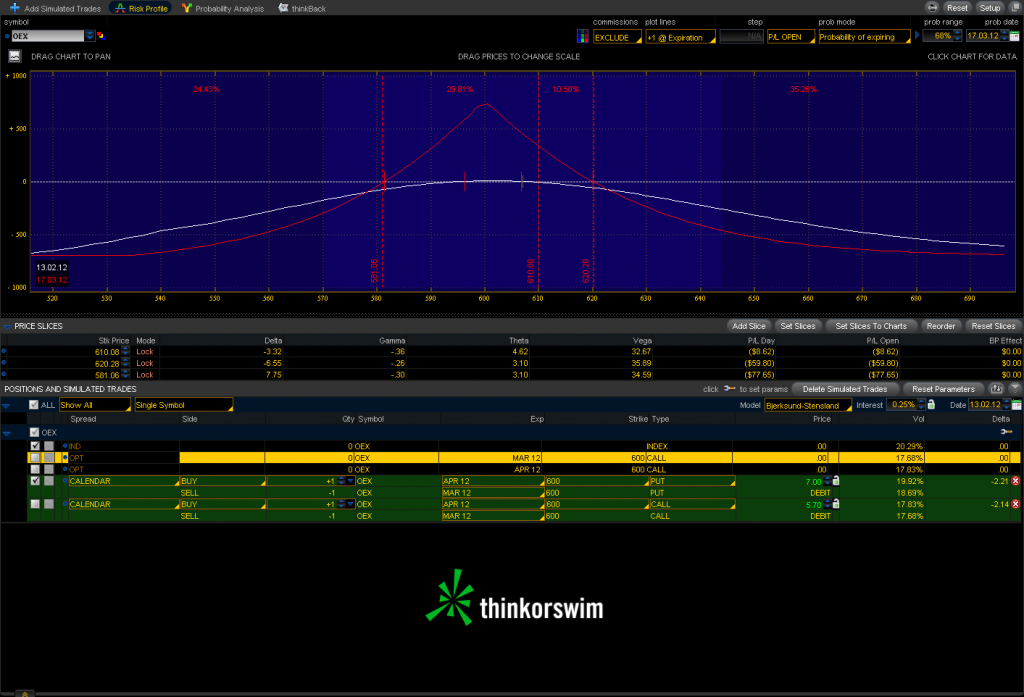

Календари пут или колл опционы?

- 13 февраля 2012, 10:39

- |

Вчерашний вебминар Дена немного озадачил.

Зачем использовать более дорогой календарь на путах SPY 132 puts Mar/Apr?

Если можно купить более дешевый на call опционах с меньшей волатильностью.

Идеальные условия для календаря, когда волатильность на ближайшем месяце (front month) больше, чем на дальнем (back month). Но такие подарки бывают редко.

Когда волатильность на разных месяцах почти одинаковая, это уже шанс.

Календари немного смещены в медвежью сторону в надежде на откат рынка и на рост волатильности.

Для примера календарь на put и call опционах на OEX.

Волатильность call опционов меньше, чем put.

Календарь на call опционах стоит дешевле — 5.70 против 7.00 на put.

Тетта на call опционах больше.

P.S. не стоит на открытии 13.01.2011 открывать эти календари. Рынок отскочит к 610-612 по OEX. Волатильность немного спадет. Можно будет закупить календари дешевле. В течении недели скорее всего будет консолидация между 580-620 по OEX.

Минусите :)

Зачем использовать более дорогой календарь на путах SPY 132 puts Mar/Apr?

Если можно купить более дешевый на call опционах с меньшей волатильностью.

Идеальные условия для календаря, когда волатильность на ближайшем месяце (front month) больше, чем на дальнем (back month). Но такие подарки бывают редко.

Когда волатильность на разных месяцах почти одинаковая, это уже шанс.

Календари немного смещены в медвежью сторону в надежде на откат рынка и на рост волатильности.

Для примера календарь на put и call опционах на OEX.

Волатильность call опционов меньше, чем put.

Календарь на call опционах стоит дешевле — 5.70 против 7.00 на put.

Тетта на call опционах больше.

P.S. не стоит на открытии 13.01.2011 открывать эти календари. Рынок отскочит к 610-612 по OEX. Волатильность немного спадет. Можно будет закупить календари дешевле. В течении недели скорее всего будет консолидация между 580-620 по OEX.

Минусите :)

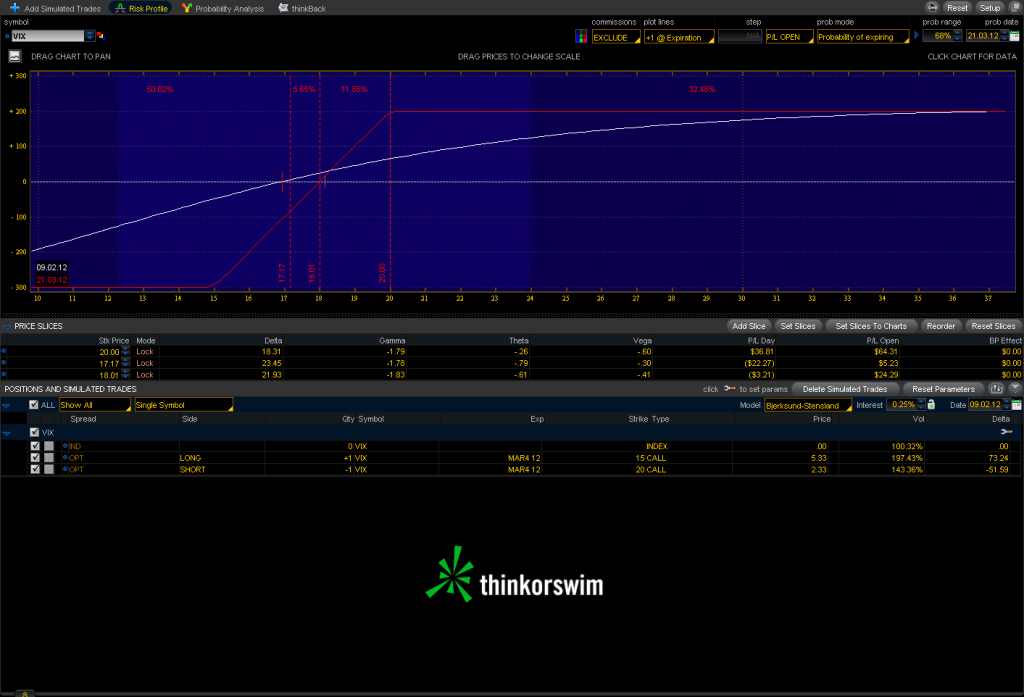

Лонг по волатильности VIX

- 09 февраля 2012, 13:56

- |

Ожидаю выхода VIX из треугольника вверх.

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

опционы-эволюция

- 06 февраля 2012, 21:50

- |

иногда мне кажется что всё ясно, что я всё всё понял и вот оно!

так всё просто было.

так очевидно.

… но позже я понимаю что ОЧЕВИДНО было лишь, отсутствие очевидности.

а раз отсутсвие очевидно, то это очевидно.?!

так всё просто было.

так очевидно.

… но позже я понимаю что ОЧЕВИДНО было лишь, отсутствие очевидности.

а раз отсутсвие очевидно, то это очевидно.?!

Опционы: 170-е колы за 5 дней + 500%!!!

- 03 февраля 2012, 23:08

- |

- Андрей (Мурманск) Чеберяченко

Вот так вот, коллеги, а мы все РИХу пипсуем...

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс