SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналопционная комбинация

Новый план по опц. комбинации RIG на след неделю (20-24 февраля 2012)

- 21 февраля 2012, 15:29

- |

13 февраля откупили короткий колл 52,5 сначала 21 контракт потом 24 контракта в течении часа в конце сессии, все по цене 2,11 на деньги от роллирования

17 февраля был конец месяца, истек февральский пут 45

Итого на данный в нашей комбинации остались:

Длинный пут март 50, 45 контракт

Длинный колл май 42,5, 45 контрактов

Длинный пут май 40, 51 контракт

Новый план по опц. комбинации RIG на след неделю (20-24 февраля 2012):

Вверх: в точке 56- продаем колл май 42,5 в прибыли и оставляем бесплатные путы

Вниз: на цене 45 хода нет, ждем дальше

Дальше вниз: либо закрываем комбинацию в прибыли, либо ниже — закрываем пут 50 в прибыли и пут 40 — по ситуации на рынке и оставляем бесплатный колл 42,5 май

Итого на данный момент затраты: $76038 (если учитываем что в цене 42,5 колла у нас почти вся прибыль которая была на 40-м колле ) или 12,26 на контракт если считать с закрытыми позициями,

( Читать дальше )

17 февраля был конец месяца, истек февральский пут 45

Итого на данный в нашей комбинации остались:

Длинный пут март 50, 45 контракт

Длинный колл май 42,5, 45 контрактов

Длинный пут май 40, 51 контракт

Новый план по опц. комбинации RIG на след неделю (20-24 февраля 2012):

Вверх: в точке 56- продаем колл май 42,5 в прибыли и оставляем бесплатные путы

Вниз: на цене 45 хода нет, ждем дальше

Дальше вниз: либо закрываем комбинацию в прибыли, либо ниже — закрываем пут 50 в прибыли и пут 40 — по ситуации на рынке и оставляем бесплатный колл 42,5 май

Итого на данный момент затраты: $76038 (если учитываем что в цене 42,5 колла у нас почти вся прибыль которая была на 40-м колле ) или 12,26 на контракт если считать с закрытыми позициями,

( Читать дальше )

- комментировать

- Комментарии ( 10 )

Опционны Backratio EWZ MCSI Brasil

- 16 февраля 2012, 15:32

- |

Придумал как обыграть Бразилию.

http://smart-lab.ru/blog/40407.php

Всё повертел, только backratio выглядит неплохо.

До экспирации 180 дней.

Если будет падение и вырастет вола, то будет неплохой плюс.

Отрицательная тетта небольшая.

Купить нужно как можно дешевле.

http://smart-lab.ru/blog/40407.php

Всё повертел, только backratio выглядит неплохо.

До экспирации 180 дней.

Если будет падение и вырастет вола, то будет неплохой плюс.

Отрицательная тетта небольшая.

Купить нужно как можно дешевле.

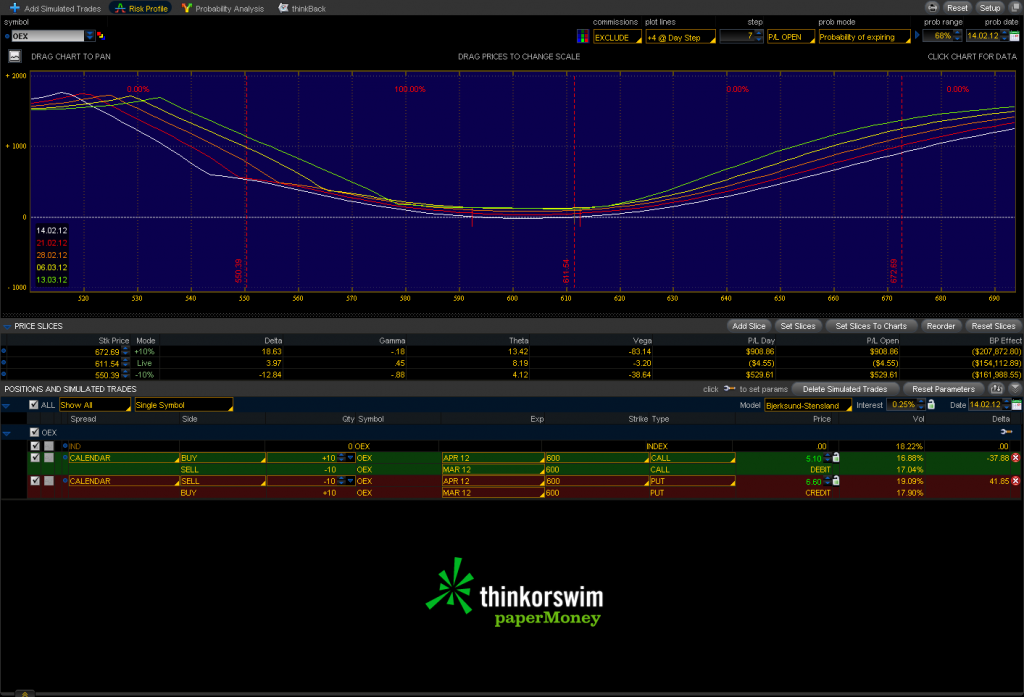

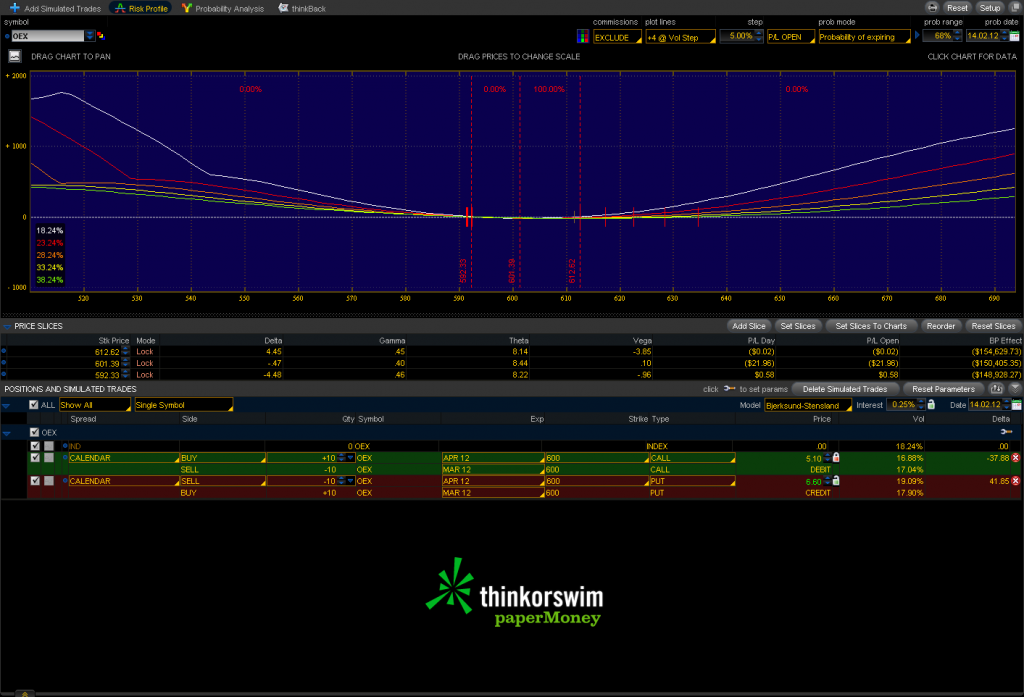

Арбитраж календарного спреда на OEX

- 14 февраля 2012, 14:12

- |

Объясните мне тупому, где здесь риск?

Нашел в чем подляна — маржа на продажу календаря — $12 тыс.

На продажу 10 календарей — $120 тыс.

Надо одной заявкой выводить оба календаря.

- по движению цены нет?

- по воле нет?

- тетта положительная!

Нашел в чем подляна — маржа на продажу календаря — $12 тыс.

На продажу 10 календарей — $120 тыс.

Надо одной заявкой выводить оба календаря.

План по опц. комбинации RIG на неделю (13-17 февраля 2012)

- 13 февраля 2012, 12:15

- |

10 февраля в пятницу сделали роллирование позиций- заменили 40 колл май 45 контр на 42,5 колл май 45 контр, получили кэша 2,1 на контракт, вверх 42,5 колл будет вести себя также как 40-й

6 февраля к концу сессии купили пут март 50 45 контр по цене 3.00

Итого на данный в нашей комбинации остались:

Длинный пут февра 45, 51 контракт

Длинный пут март 50, 45 контракт

Длинный колл май 42,5, 45 контрактов

Короткий колл май 52,5, 45 контрактов (покрыт длинным колом)

Длинный пут май 40, 51 контракт

План по опц. комбинации RIG на след неделю (13-17 февраля)- в конце недели- конец опц месяца:

Вверх: до цены 55-57 ничего не далаем

Вниз: в понедельник если акция будет показывать вниз, но индексы будут стоять на месте — откупаем короткий колл, если индексы будут показывать разворот- тогда ничего не делаем

дальше вниз: на цене 40-42 либо закрываем комбинацию в прибыли, либо продаем путы и оставляем бесплатный колл 42,5 май, либо докупаем 6 контрактов колла 42,5 май

( Читать дальше )

6 февраля к концу сессии купили пут март 50 45 контр по цене 3.00

Итого на данный в нашей комбинации остались:

Длинный пут февра 45, 51 контракт

Длинный пут март 50, 45 контракт

Длинный колл май 42,5, 45 контрактов

Короткий колл май 52,5, 45 контрактов (покрыт длинным колом)

Длинный пут май 40, 51 контракт

План по опц. комбинации RIG на след неделю (13-17 февраля)- в конце недели- конец опц месяца:

Вверх: до цены 55-57 ничего не далаем

Вниз: в понедельник если акция будет показывать вниз, но индексы будут стоять на месте — откупаем короткий колл, если индексы будут показывать разворот- тогда ничего не делаем

дальше вниз: на цене 40-42 либо закрываем комбинацию в прибыли, либо продаем путы и оставляем бесплатный колл 42,5 май, либо докупаем 6 контрактов колла 42,5 май

( Читать дальше )

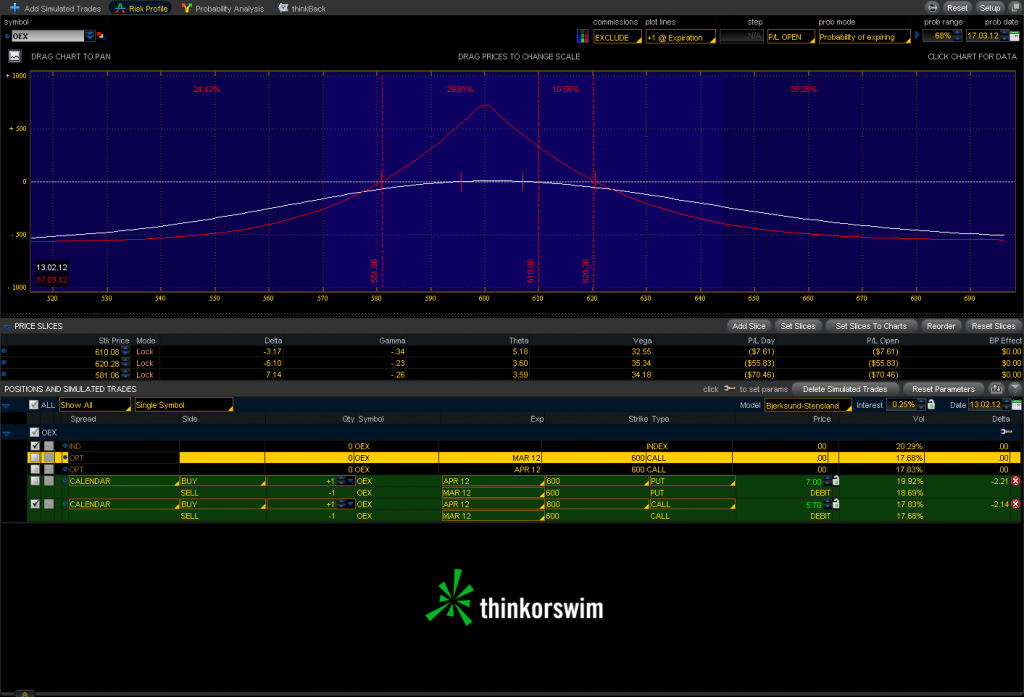

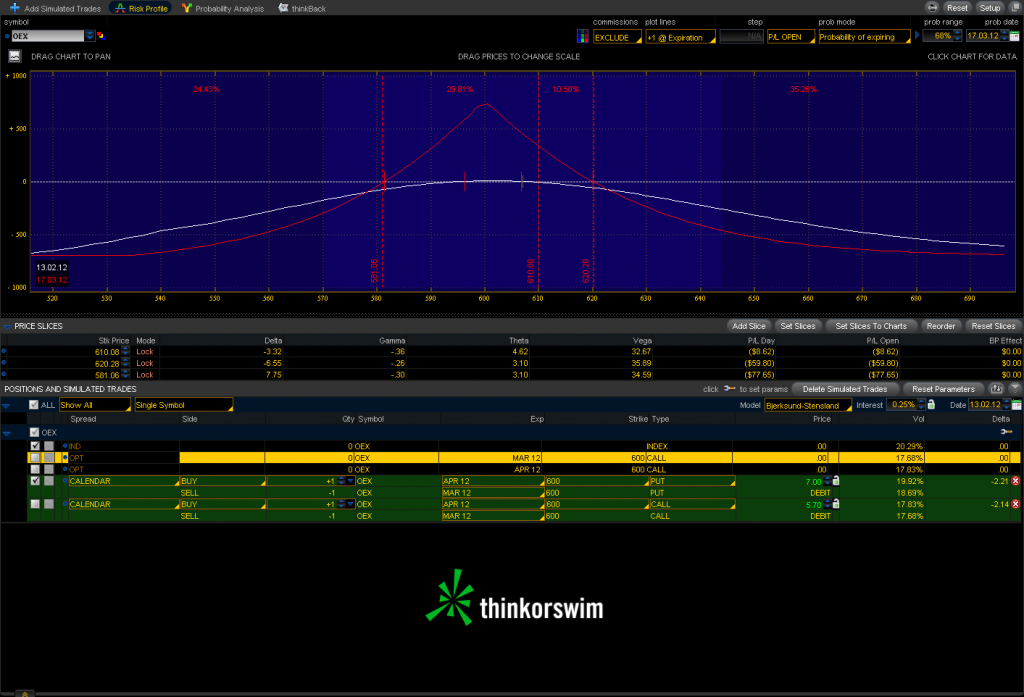

Календари пут или колл опционы?

- 13 февраля 2012, 10:39

- |

Вчерашний вебминар Дена немного озадачил.

Зачем использовать более дорогой календарь на путах SPY 132 puts Mar/Apr?

Если можно купить более дешевый на call опционах с меньшей волатильностью.

Идеальные условия для календаря, когда волатильность на ближайшем месяце (front month) больше, чем на дальнем (back month). Но такие подарки бывают редко.

Когда волатильность на разных месяцах почти одинаковая, это уже шанс.

Календари немного смещены в медвежью сторону в надежде на откат рынка и на рост волатильности.

Для примера календарь на put и call опционах на OEX.

Волатильность call опционов меньше, чем put.

Календарь на call опционах стоит дешевле — 5.70 против 7.00 на put.

Тетта на call опционах больше.

P.S. не стоит на открытии 13.01.2011 открывать эти календари. Рынок отскочит к 610-612 по OEX. Волатильность немного спадет. Можно будет закупить календари дешевле. В течении недели скорее всего будет консолидация между 580-620 по OEX.

Минусите :)

Зачем использовать более дорогой календарь на путах SPY 132 puts Mar/Apr?

Если можно купить более дешевый на call опционах с меньшей волатильностью.

Идеальные условия для календаря, когда волатильность на ближайшем месяце (front month) больше, чем на дальнем (back month). Но такие подарки бывают редко.

Когда волатильность на разных месяцах почти одинаковая, это уже шанс.

Календари немного смещены в медвежью сторону в надежде на откат рынка и на рост волатильности.

Для примера календарь на put и call опционах на OEX.

Волатильность call опционов меньше, чем put.

Календарь на call опционах стоит дешевле — 5.70 против 7.00 на put.

Тетта на call опционах больше.

P.S. не стоит на открытии 13.01.2011 открывать эти календари. Рынок отскочит к 610-612 по OEX. Волатильность немного спадет. Можно будет закупить календари дешевле. В течении недели скорее всего будет консолидация между 580-620 по OEX.

Минусите :)

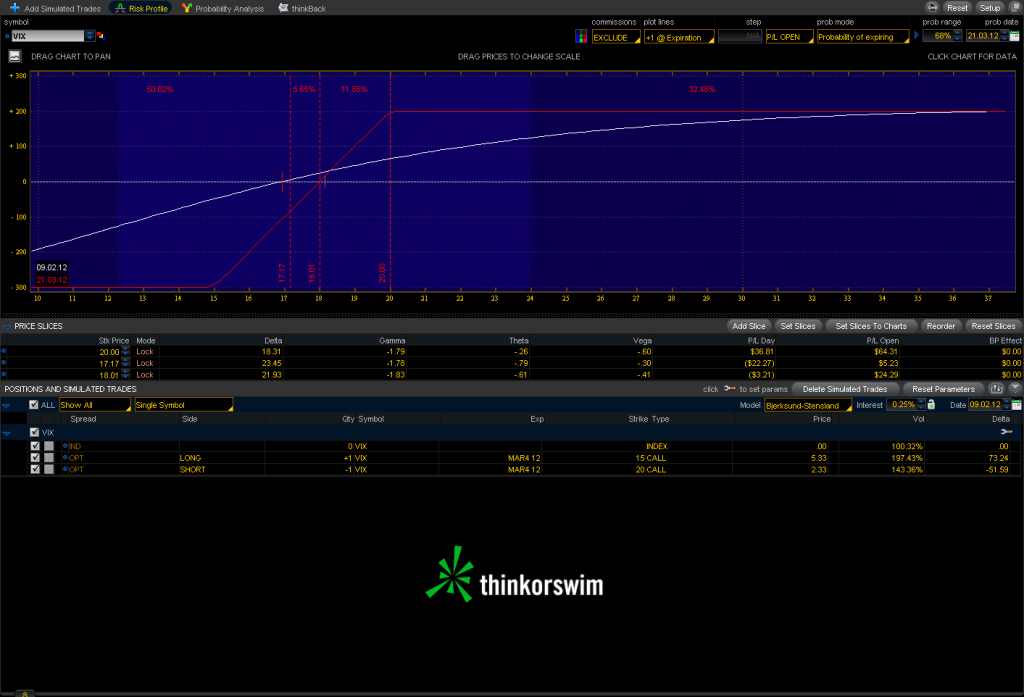

Лонг по волатильности VIX

- 09 февраля 2012, 13:56

- |

Ожидаю выхода VIX из треугольника вверх.

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

Мои позиции на сегодня ...

- 07 февраля 2012, 21:50

- |

Всем привет! Продолжение поста http://smart-lab.ru/blog/38198.php

Держу позиции:

От 03.02.2012

Шорт:

SIH2 — 30360

RIH2 — 163760

Лонг:

Опцион Put страйк 160000 — 1840п

От 06.02.2012

Решил добавить:

Лонг:

Опцион Put страйк 140000 — 80п (с продажей когда RIH2 < 160000)

Опцион Put страйк 160000 — 1700п (с продажей когда RIH2 < 160000)

И на 07.02.2012

Добавел еще:

Лонг:

Опцион Put страйк 160000 — 1400п (с продажей когда RIH2 < 162500)

Вообщем решил уже рискнуть по полной уже!

Держу позиции:

От 03.02.2012

Шорт:

SIH2 — 30360

RIH2 — 163760

Лонг:

Опцион Put страйк 160000 — 1840п

От 06.02.2012

Решил добавить:

Лонг:

Опцион Put страйк 140000 — 80п (с продажей когда RIH2 < 160000)

Опцион Put страйк 160000 — 1700п (с продажей когда RIH2 < 160000)

И на 07.02.2012

Добавел еще:

Лонг:

Опцион Put страйк 160000 — 1400п (с продажей когда RIH2 < 162500)

Вообщем решил уже рискнуть по полной уже!

План по опц. комбинации RIG на неделю (06-10 февраля 2012)

- 07 февраля 2012, 14:32

- |

Хай по акции 49,74, лоу за тек месяц 43,75

3 февраля в пятницу продали 6 контрактов колл май 40 с прибылью 3536,91

Итого на данный момент в нашей комбинации остались:

Длинный пут февра 45, 51 контракт

Длинный колл май 40, 45 контрактов

Короткий колл май 52,5, 45 контрактов (покрыт длинным колом)

Длинный пут май 40, 51 контракт

кэша было больше $15000

План по опц. комбинации RIG на след неделю (06-10 февраля):

Вверх: в точке 50 или выше в т 52,5 — покупаем пут март 50 или 52,5 -45 контрактов по цене 3,0 или меньше (кэша хватит)

Дальше вверх в точке 55 продаем короткий колл и колл 40 май весь и опять берем стредл 55 май на сколько хватит кэша

Вниз: на цене 40 либо закрываем комбинацию в прибыли, либо продаем путы и оставляем бесплатный колл 40 май, либо покупаем снова 6 контрактов колла 40 май

В результате на данный момент 6 февраля купили пут 50 март по цене 3.0 45 контрактов

( Читать дальше )

3 февраля в пятницу продали 6 контрактов колл май 40 с прибылью 3536,91

Итого на данный момент в нашей комбинации остались:

Длинный пут февра 45, 51 контракт

Длинный колл май 40, 45 контрактов

Короткий колл май 52,5, 45 контрактов (покрыт длинным колом)

Длинный пут май 40, 51 контракт

кэша было больше $15000

План по опц. комбинации RIG на след неделю (06-10 февраля):

Вверх: в точке 50 или выше в т 52,5 — покупаем пут март 50 или 52,5 -45 контрактов по цене 3,0 или меньше (кэша хватит)

Дальше вверх в точке 55 продаем короткий колл и колл 40 май весь и опять берем стредл 55 май на сколько хватит кэша

Вниз: на цене 40 либо закрываем комбинацию в прибыли, либо продаем путы и оставляем бесплатный колл 40 май, либо покупаем снова 6 контрактов колла 40 май

В результате на данный момент 6 февраля купили пут 50 март по цене 3.0 45 контрактов

( Читать дальше )

План по опц. комбинации RIG на неделю (30-03 февраля)

- 30 января 2012, 10:50

- |

В пятницу акция сделала новый хай 49,16.

С конца прошлой недели по плану почти ничего не меняется:

Итого на данный момент в нашей комбинации остались:

Длинный пут февра 45, 51 контракт

Длинный колл май 40, 51 контракт

Короткий колл май 52,5, 45 контрактов

Длинный пут май 40, 51 контракт

Вверх: в точке 49 -50 — Продаем 6 контракта длинного кола 40 май в прибыли и покупаем пут 50 март — 42 или 45 контрактов (смотреть на сколько хватит кэша).

Вниз: если берем длинный пут 49-50— уже в точке 44-45 выход по комбинации в прибыли.

Либо в зависимости от рынка — ждем и закрываем только длинные путы и короткий колл по ситуации.

Закупка на данный момент: $48201.03 (10,46 на контракт), свободного кэша: $9410,61

Transocean Ltd (Switzerland) Co (RIG)

Торгуется на NYSE

Компания занимается бурением нефтяных скажин.

http://options-team.com

Торговля фондовым опционом

С конца прошлой недели по плану почти ничего не меняется:

Итого на данный момент в нашей комбинации остались:

Длинный пут февра 45, 51 контракт

Длинный колл май 40, 51 контракт

Короткий колл май 52,5, 45 контрактов

Длинный пут май 40, 51 контракт

Вверх: в точке 49 -50 — Продаем 6 контракта длинного кола 40 май в прибыли и покупаем пут 50 март — 42 или 45 контрактов (смотреть на сколько хватит кэша).

Вниз: если берем длинный пут 49-50— уже в точке 44-45 выход по комбинации в прибыли.

Либо в зависимости от рынка — ждем и закрываем только длинные путы и короткий колл по ситуации.

Закупка на данный момент: $48201.03 (10,46 на контракт), свободного кэша: $9410,61

Transocean Ltd (Switzerland) Co (RIG)

Торгуется на NYSE

Компания занимается бурением нефтяных скажин.

http://options-team.com

Торговля фондовым опционом

План по RIG до конца недели (23-27 января)

- 27 января 2012, 12:10

- |

24 января, во вторник, акция сделала новый хай 46,81.

Почти на хаях, на цене примерно 46,20 откупили короткий пут 35 май 45 контрактов в прибыли $ 1212,99

Итого на данный момент в нашей комбинации остались:

Длинный пут февра 45, 51 контракт

Длинный колл май 40, 51 контракт

Короткий колл май 52,5, 45 контрактов

Длинный пут май 40, 51 контракт

Волатильность по нашей акции пока стоит на месте, с момента когда купили стредл немного упала.

Акция подросла на 8 долларов но волатильность не растет (от цены 40 — страйк нашего стредла).

План немного меняется.

План до конца недели:

Вверх: есть признаки разворота по акции, в точке 49 — Продаем 6 контракта длинного кола 40 май в прибыли и покупаем пут 50 март — 42 или 45 контрактов (смотреть на сколько хватит кэша).

Если же открывается гэп-ап сегодня, тогда откупаем короткий колл май в убытке и продаем длинный колл 40 май в прибыли — колл покроет закупку, путы останутся бесплатные, можно считать что вышли из комбинации, время для того чтобы тянуть майский пут достаточно, а февральский — закроем при первой возможности

( Читать дальше )

Почти на хаях, на цене примерно 46,20 откупили короткий пут 35 май 45 контрактов в прибыли $ 1212,99

Итого на данный момент в нашей комбинации остались:

Длинный пут февра 45, 51 контракт

Длинный колл май 40, 51 контракт

Короткий колл май 52,5, 45 контрактов

Длинный пут май 40, 51 контракт

Волатильность по нашей акции пока стоит на месте, с момента когда купили стредл немного упала.

Акция подросла на 8 долларов но волатильность не растет (от цены 40 — страйк нашего стредла).

План немного меняется.

План до конца недели:

Вверх: есть признаки разворота по акции, в точке 49 — Продаем 6 контракта длинного кола 40 май в прибыли и покупаем пут 50 март — 42 или 45 контрактов (смотреть на сколько хватит кэша).

Если же открывается гэп-ап сегодня, тогда откупаем короткий колл май в убытке и продаем длинный колл 40 май в прибыли — колл покроет закупку, путы останутся бесплатные, можно считать что вышли из комбинации, время для того чтобы тянуть майский пут достаточно, а февральский — закроем при первой возможности

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс