SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналрепо

Рынок ликвидности. 31.01.2012

- 31 января 2012, 12:05

- |

ЦБР в последний день января несколько «закрутил гайки»:

Лимит овернайт — 10 млрд.

Спрос на «овер» составил 37,887 млрд.

Объем заключенных сделок — 9,952 млрд., ставка 6,0784%

Итоги 7-ми дневного:

Лимит — 10 млрд.

Спрос на 7 дней — 39,428 млрд.

Объем заключенных сделок — 8,997 млрд., ставка 6,0027%

Напомню, что на прошлой неделе на аукционе 7-ми дневного РЕПО было роздано — 194,554 млрд. и сегодняшние 10 не идут ни в какое сравнение… ЦБР проводит политику ограничения ликвидности, видимо опасаясь за то, что участники рынка начнут покупать доллар, тем самым подняв его.

На валютной сессии доллар/рубль сделал минимум на 29,9, хотя свеча достаточно «левая». Возможен ре-тест. Хотя, кажется, что движение вниз заканчивается и вероятен разворот валюты вверх. Вкупе с ограниченной ликвидностью на фондовом рынке можно ожидать снижение котировок.

( Читать дальше )

Лимит овернайт — 10 млрд.

Спрос на «овер» составил 37,887 млрд.

Объем заключенных сделок — 9,952 млрд., ставка 6,0784%

Итоги 7-ми дневного:

Лимит — 10 млрд.

Спрос на 7 дней — 39,428 млрд.

Объем заключенных сделок — 8,997 млрд., ставка 6,0027%

Напомню, что на прошлой неделе на аукционе 7-ми дневного РЕПО было роздано — 194,554 млрд. и сегодняшние 10 не идут ни в какое сравнение… ЦБР проводит политику ограничения ликвидности, видимо опасаясь за то, что участники рынка начнут покупать доллар, тем самым подняв его.

На валютной сессии доллар/рубль сделал минимум на 29,9, хотя свеча достаточно «левая». Возможен ре-тест. Хотя, кажется, что движение вниз заканчивается и вероятен разворот валюты вверх. Вкупе с ограниченной ликвидностью на фондовом рынке можно ожидать снижение котировок.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 11 )

Рынок ликвидности. 30.01.2012

- 30 января 2012, 11:55

- |

ЦБР установил лимит на овернайт — 50 млрд.

Спрос — 84,780 млрд. (меньше, чем в пятницу и четверг — «привыкли»)

Объем сделок — 38,300 млрд. по 6,0675%

Свопы:

Долларовый — 5,92%

Евровый — 5,9%

МБК: 5,5-6%

РЕПО: 5,75-6%

Спрос — 84,780 млрд. (меньше, чем в пятницу и четверг — «привыкли»)

Объем сделок — 38,300 млрд. по 6,0675%

Свопы:

Долларовый — 5,92%

Евровый — 5,9%

МБК: 5,5-6%

РЕПО: 5,75-6%

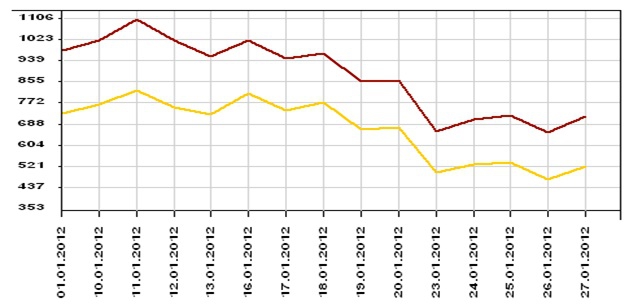

Рынок ликвидности. 27.01.2012

- 27 января 2012, 12:00

- |

На этой неделе ЦБР несколько увеличил средний лимит выдаваемых в РЕПО «овернайт» средств.

Если в понедельник объем не превышал 10 млрд., то уже во вторник ЦБР предложил участникам рынка 50 млрд. в «овер» и 200 млрд. на 7 дней. В среду было некоторое «снижение» объема — до 30 млрд. Тогда как в четверг и сегодня (в пятницу 27 января) объем составил 50 млрд.

Не скажу, что рынок «рад» такому «процеессу», но есть «привыкание», если в среду и четверг спрос составлял порядка 167-165 млрд. (при «предложенных» 30 и 50), то сегодня спрос «снизился» до 104 млрд. (практически в 2 раза «перекрыв» предложение).

Ситуация с остатками на счетах пока не критична, но «шансы есть»...

При этом ситуация со ставками на рынке показывает «тренд» роста, что, безусловно, дает нам понять, что на рынке ликвидности не «все так гладко», еще пара таких растущих дней и ставки будут порядка 7%. А это уже существенно!!! Соответственно, о 2поддержке" фонды не может быть и речи:

( Читать дальше )

Если в понедельник объем не превышал 10 млрд., то уже во вторник ЦБР предложил участникам рынка 50 млрд. в «овер» и 200 млрд. на 7 дней. В среду было некоторое «снижение» объема — до 30 млрд. Тогда как в четверг и сегодня (в пятницу 27 января) объем составил 50 млрд.

Не скажу, что рынок «рад» такому «процеессу», но есть «привыкание», если в среду и четверг спрос составлял порядка 167-165 млрд. (при «предложенных» 30 и 50), то сегодня спрос «снизился» до 104 млрд. (практически в 2 раза «перекрыв» предложение).

Ситуация с остатками на счетах пока не критична, но «шансы есть»...

При этом ситуация со ставками на рынке показывает «тренд» роста, что, безусловно, дает нам понять, что на рынке ликвидности не «все так гладко», еще пара таких растущих дней и ставки будут порядка 7%. А это уже существенно!!! Соответственно, о 2поддержке" фонды не может быть и речи:

( Читать дальше )

Рынок ликвидности. 26.01.2012

- 26 января 2012, 13:24

- |

Ситуация с деньгами на рынке пока не меняется. Что в принципе не так уж и плохо. Т.е. денег стабильно мало))) Ставки средние, если говорить о «высоте» ставок в период финансовой нестабильности… На рынке индикативные ставки по РЕПО и МБК выше реальных. В среднем индикативно рынок «стоит» по 6-6,25%, однако, реальные сделки проходят по более низким ценам:

МБК: 5,5-6% (5,5% привлечение и 6% размещение)

РЕПО: 6,07% акции и 6,12% облигации

ЦБР:

Лимит — 50 млрд.(больше чем вчера)

Спрос -165,531 млрд. (против 167,968 млрд. вчера) спрос, практически, стабилен...

Реальный объем сделок — 47,196 млрд., ставка 6,0295%.

Свопы:

Долларовый — 5,97%

Евровый — 5,95%

МБК: 5,5-6% (5,5% привлечение и 6% размещение)

РЕПО: 6,07% акции и 6,12% облигации

ЦБР:

Лимит — 50 млрд.(больше чем вчера)

Спрос -165,531 млрд. (против 167,968 млрд. вчера) спрос, практически, стабилен...

Реальный объем сделок — 47,196 млрд., ставка 6,0295%.

Свопы:

Долларовый — 5,97%

Евровый — 5,95%

Рынок ликвидности. 25.01.2012

- 25 января 2012, 11:54

- |

Денежная ликвидность низка, спрос весьма серьезно превышает предложение.

Т.о. ставки на рынке денег начали подрастать.

Текущий рост на фондовом рынке может достаточно быстро закончится, не рекомендую покупать на среднесрок. Работать внутри дня с «короткими стопами».

На валютной сессии ММВБ наблюдается присутствие ЦБРа, есть «ощущение» закупок доллара.

ЦБР:

Лимит — 30 млрд.

Спрос — 167,968 млрд.

Объем сделок — 28,050 млрд. ставка 5,8864%

Свопы:

Долларовый — 5,81%

Евровый — 5,56%

МБК:

5,5-5,75%

РЕПО:

5,9-6,15%

Т.о. ставки на рынке денег начали подрастать.

Текущий рост на фондовом рынке может достаточно быстро закончится, не рекомендую покупать на среднесрок. Работать внутри дня с «короткими стопами».

На валютной сессии ММВБ наблюдается присутствие ЦБРа, есть «ощущение» закупок доллара.

ЦБР:

Лимит — 30 млрд.

Спрос — 167,968 млрд.

Объем сделок — 28,050 млрд. ставка 5,8864%

Свопы:

Долларовый — 5,81%

Евровый — 5,56%

МБК:

5,5-5,75%

РЕПО:

5,9-6,15%

Рынок ликвидности. 23.01.2012

- 23 января 2012, 12:33

- |

ЦБР:

«Политика» 10 млрд. «продолжается»...

Лимит — 10 млрд.

Спрос — 11,166 млрд.

Объем сделок — 9,073 млрд., ставка 5,4977%.

Свопы:

Долларовый — 4,91%

Евровый — 4,42%

МБК:

4,75-5,25%

РЕПО:

5%

«Политика» 10 млрд. «продолжается»...

Лимит — 10 млрд.

Спрос — 11,166 млрд.

Объем сделок — 9,073 млрд., ставка 5,4977%.

Свопы:

Долларовый — 4,91%

Евровый — 4,42%

МБК:

4,75-5,25%

РЕПО:

5%

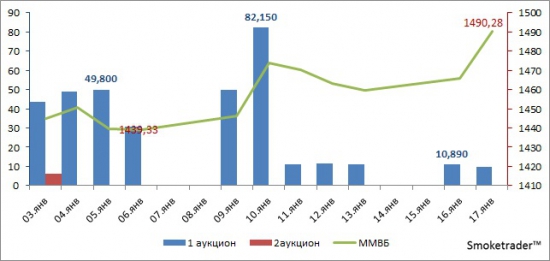

Рынок ликвидности. 20.01.2012

- 20 января 2012, 12:32

- |

Поскольку, спрос на деньги со стороны участников рынка практически нет — ЦБР продолжает устанавливать лимит в районе 10 млрд.

Сегодняшний спрос, естественно, полностью равен объему сделок и, как вчера, есть остаток для 2-го аукциона (хотя не факт, что этот аукцион пройдет).

ЦБР:

1-й аукцион Спрос — 4,884 млрд.

Объем сделок — 4,884 млрд. ставка — 5,6858%

2-й аукцион Спрос — 5,206 млрд.

Объем сделок — 5,001 млрд. ставка — 5,2617%

Итого сегодня рынок привлек — 9,885 млрд.

Причем, в отличии от тенденции последних дней, рынок привлекался и во 2-м аукционе… В понедельник, может быть, ЦБР увеличит лимит до 50-100 млрд., что может в итоге поддержать «быков».

Свопы:

Долларовый — 4,69%

Евровый — 4,52%

МБК:

Индикативно:

1 круг — 4,5-4,65%

2 круг — 4,5-5%

РЕПО:

5-5,25%

Практически всю первую половину недели рынок «получал» от ЦБР деньги в рамках 10 млрд. лимита, а вот в четверг и сегодня рынок «берет» меньше половины. Безусловно, текущие «наборы денег» не идут ни в какое сравнение с октябрем-декабрем — когда на аукционах РЕПО размещалось по 200-500 млрд. в овернайт. Относительно текущей ситуации можно сказать, что «крупняк» пока «сидит» на бюджетных деньгах + деловая активность пока на низком уровне, а значит деньги аккумулированы на счетах банков. Все «сидят на деньгах», нет размещений и привлечений. Остатки сбрасываются по вечерам, по ставкам ниже утренних.

( Читать дальше )

Сегодняшний спрос, естественно, полностью равен объему сделок и, как вчера, есть остаток для 2-го аукциона (хотя не факт, что этот аукцион пройдет).

ЦБР:

1-й аукцион Спрос — 4,884 млрд.

Объем сделок — 4,884 млрд. ставка — 5,6858%

2-й аукцион Спрос — 5,206 млрд.

Объем сделок — 5,001 млрд. ставка — 5,2617%

Итого сегодня рынок привлек — 9,885 млрд.

Причем, в отличии от тенденции последних дней, рынок привлекался и во 2-м аукционе… В понедельник, может быть, ЦБР увеличит лимит до 50-100 млрд., что может в итоге поддержать «быков».

Свопы:

Долларовый — 4,69%

Евровый — 4,52%

МБК:

Индикативно:

1 круг — 4,5-4,65%

2 круг — 4,5-5%

РЕПО:

5-5,25%

Практически всю первую половину недели рынок «получал» от ЦБР деньги в рамках 10 млрд. лимита, а вот в четверг и сегодня рынок «берет» меньше половины. Безусловно, текущие «наборы денег» не идут ни в какое сравнение с октябрем-декабрем — когда на аукционах РЕПО размещалось по 200-500 млрд. в овернайт. Относительно текущей ситуации можно сказать, что «крупняк» пока «сидит» на бюджетных деньгах + деловая активность пока на низком уровне, а значит деньги аккумулированы на счетах банков. Все «сидят на деньгах», нет размещений и привлечений. Остатки сбрасываются по вечерам, по ставкам ниже утренних.

( Читать дальше )

Рынок ликвидности. 19.01.2012

- 19 января 2012, 11:47

- |

Судя по спросу/предложению на 1-м аукционе РЕПО денежки рынку пока не нужны...

ЦБР лимит — 10 млрд.

Спрос (1Аукцион) — 4,064 млрд.

Объем сделок — 4,064 млрд. — 5,9014%

2-й аукцион (тенденция последних дней) — не состоялся...

Т.о. вывод — деньги есть на рынке.

Из предложенных 10 млрд. взяли менее половины...

Свопы:

Долларовый — 4,64%

Евровый — 4,36%

МБК: 4,5-5%, вчера вечером сделки шли по 3%

РЕПО: 5%

P.S.

«В догонку»...

На валютной сессии ММВБ, в доллар/рубль — сейчас идея «танца» вокруг 31,5. Где бы рынок не открывался, он «ходит» к 31,5, а потом «танцы вокруг»… Кстати, это не плохо «играется» последние 2 дня...

ЦБР лимит — 10 млрд.

Спрос (1Аукцион) — 4,064 млрд.

Объем сделок — 4,064 млрд. — 5,9014%

2-й аукцион (тенденция последних дней) — не состоялся...

Т.о. вывод — деньги есть на рынке.

Из предложенных 10 млрд. взяли менее половины...

Свопы:

Долларовый — 4,64%

Евровый — 4,36%

МБК: 4,5-5%, вчера вечером сделки шли по 3%

РЕПО: 5%

P.S.

«В догонку»...

На валютной сессии ММВБ, в доллар/рубль — сейчас идея «танца» вокруг 31,5. Где бы рынок не открывался, он «ходит» к 31,5, а потом «танцы вокруг»… Кстати, это не плохо «играется» последние 2 дня...

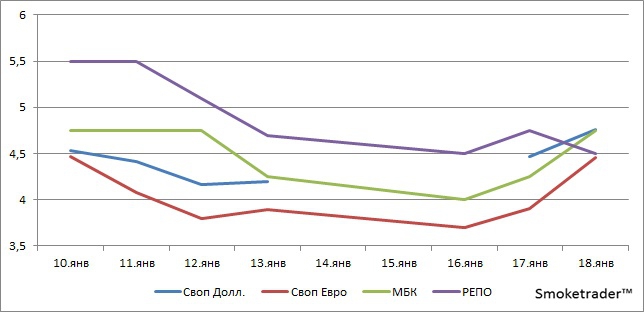

Рынок ликвидности. 18.01.2012

- 18 января 2012, 12:02

- |

ЦБР:

Не меняет лимиты на «овер» уже порядка недели. 10 млрд.

Спрос — 13,699 млрд.

Сделок — 9,878 млрд. 5,6273%

Своп:

Долларовый — 4,76%

Евровый — 4,46%

МБК:

Индикативно:

1-й круг — последняя сделка 4,6%

«Крупняк» «лонгирует» по 4,25%

Биды, в среднем, стоят по 4,25-4,5%

РЕПО: 4,5%

Сейчас сделки «под акции» по 5%, 10 дисконт.

Вчера вечером сделки на «овер» проходили по 4,7-5%.

Не меняет лимиты на «овер» уже порядка недели. 10 млрд.

Спрос — 13,699 млрд.

Сделок — 9,878 млрд. 5,6273%

Своп:

Долларовый — 4,76%

Евровый — 4,46%

МБК:

Индикативно:

1-й круг — последняя сделка 4,6%

«Крупняк» «лонгирует» по 4,25%

Биды, в среднем, стоят по 4,25-4,5%

РЕПО: 4,5%

Сейчас сделки «под акции» по 5%, 10 дисконт.

Вчера вечером сделки на «овер» проходили по 4,7-5%.

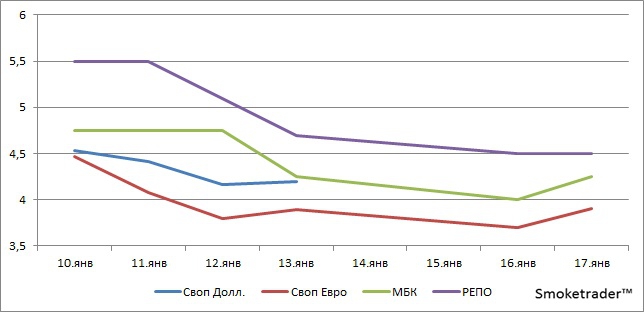

Рынок ликвидности. 17.01.2012

- 17 января 2012, 11:52

- |

ЦБР:

Лимит «овернайт» — 10 млрд.

Лимит «неделя» - 10 млрд.

Аукцион «овернайт»:

Спрос на «овер» — 14,953 млрд.

Объем заключенных сделок — 9,661 млрд. — ставка 5,7%

Аукцион 7-ми дневное РЕПО:

Спрос на «7 дней» — 26,203 млрд.

Объем сделок — 3,486 5,6580%

Свопы:

Евровый — 4,47%

Долларовый — 3,9%

МБК: 4,25-4,5%

вчера, под вечер, сделки были порядка 3,75-4%

РЕПО: 4,5%

По «заявкам слушателей»:

Лимит «овернайт» — 10 млрд.

Лимит «неделя» - 10 млрд.

Аукцион «овернайт»:

Спрос на «овер» — 14,953 млрд.

Объем заключенных сделок — 9,661 млрд. — ставка 5,7%

Аукцион 7-ми дневное РЕПО:

Спрос на «7 дней» — 26,203 млрд.

Объем сделок — 3,486 5,6580%

Свопы:

Евровый — 4,47%

Долларовый — 3,9%

МБК: 4,25-4,5%

вчера, под вечер, сделки были порядка 3,75-4%

РЕПО: 4,5%

По «заявкам слушателей»:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс