SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexeyPetrushin

Прогноз годового дохода используя дневные доходы

- 07 февраля 2025, 06:27

- |

Неплохие результаты, согласующиеся с реальными данными.

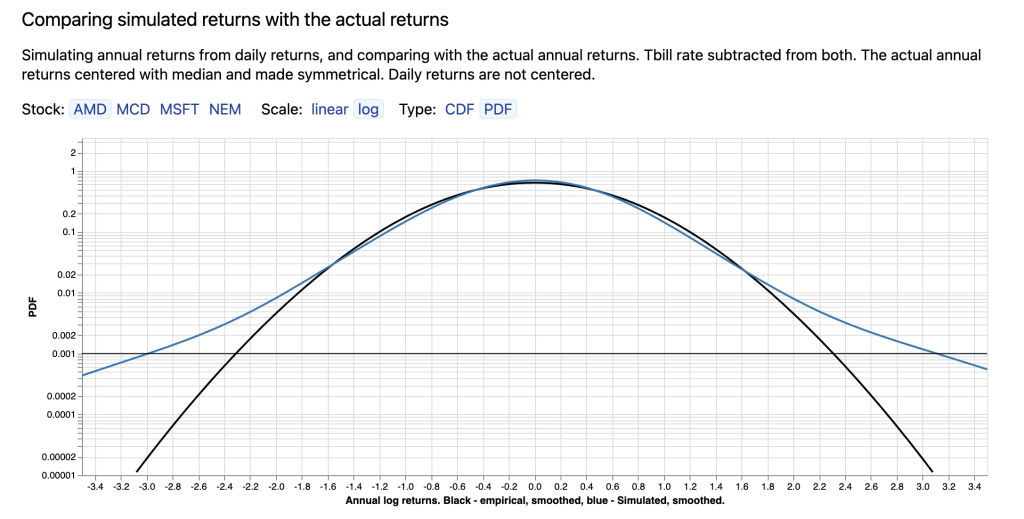

Черный график — реалное распределение годовых доходностей за неск. десятков лет, синий — симуляция годовых доходностей из дневных (из бегущего окна длинной в 1 год берутся дневные цены, и по ним делается несколько симуляций чтоб получить возможные годовые).

Результат совпадает с интуитивным ожиданием, форма получается похожей, что разброс больше тоже ожидаемо, реальный график это лишь одна реализация и недооценивает все пространство возможностей.

Микрософт:

Макдональдс:

П.С. Про мой прошлый подход, с годовыми ценами, я от него отказался. Изначально он мне казался проще — используя годовые доходности. Но я отказался от него, и перешел на дневной интервал. Подход с годовым интервалом не может измерить текущие параметры, после аггрегации цен в годовые интервалы, мы теряем ряд данных, как например текущую волатильность.

Черный график — реалное распределение годовых доходностей за неск. десятков лет, синий — симуляция годовых доходностей из дневных (из бегущего окна длинной в 1 год берутся дневные цены, и по ним делается несколько симуляций чтоб получить возможные годовые).

Результат совпадает с интуитивным ожиданием, форма получается похожей, что разброс больше тоже ожидаемо, реальный график это лишь одна реализация и недооценивает все пространство возможностей.

Микрософт:

Макдональдс:

П.С. Про мой прошлый подход, с годовыми ценами, я от него отказался. Изначально он мне казался проще — используя годовые доходности. Но я отказался от него, и перешел на дневной интервал. Подход с годовым интервалом не может измерить текущие параметры, после аггрегации цен в годовые интервалы, мы теряем ряд данных, как например текущую волатильность.

3 комментария

И, сильно недооцененные «хвосты» в волатильной AMD, в наблюдаемом фрагменте реальности, мы не видим всего пространства возможностей

- 07 февраля 2025, 06:32

Ну и, походу распределение цен, даже для годового интервала, это таки парето (прямая линия в хвосте).

- 07 февраля 2025, 06:34

теги блога Alex Craft

- amd

- java

- Javascript

- microsoft

- portfolio

- python

- swift

- Uranium One

- usd

- акции

- алгоритм

- алготрейдинг

- анализ

- аналитика

- банки

- Беларусь

- бизнес

- Брокер

- брокеры

- валюта

- визуализация

- госдолг США

- данные

- деньги

- доллар

- доллар рубль

- игра

- ИИ

- иммиграция

- инвестиции

- инсайдер

- инсайдерская торговля

- инфляция

- инфляция в России

- инфляция в США

- искусственный интеллект

- исторические данные

- Келли

- Критерий Келли

- макро

- макроэкономика

- Мандельброт

- математика

- мобильный пост

- модели

- модель

- монте-карло

- мудрость

- недвижимость

- Нелинейность рынка

- Нефть

- Новости

- оптимальный портфель

- оптимизация

- опцион

- опционы

- отчёт

- оффтоп

- парето

- перевод

- перевод денег

- плечи

- политика

- портфель

- портфолио

- премиальные опционы

- прибыль

- программироание

- пут опцион

- пут опционы

- распределение

- Ребалансировка

- ресурсы

- рецензия на книгу

- риск

- робот

- рост

- рубль

- рынки

- рынок

- симулятор

- спекуляции

- статисика

- статистика

- стратегии

- США

- теория вероятностей

- теханализ

- торговые роботы

- трейдинг

- уран

- философия

- форекс

- фрактал

- фракталы

- хэдж

- шортсквиз

- экономика

- экономика США

- энергия